巴西库存创近年新低,天气风险考验23/24增产预期

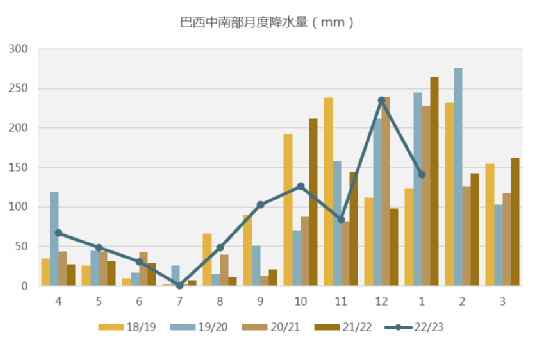

整个2月份巴西中南部糖产量仅2000余吨,低于历年同期的平均水平,主要因2月份降水同比增加超过70%,影响压榨进度,但相比去年同期稍好,去年2月份受到甘蔗量下滑影响,糖产量为0。目前初步预计3月上旬18家糖厂开榨,若降雨量持续偏高,即使压榨糖厂增多,产糖意愿可能受到影响,产量或增加有限。

2022/23榨季截至2月底中南部累计压榨甘蔗5.4254亿吨,同比增加3.78%;累计产糖3350.4万吨,同比增加4.5%;累计产乙醇282.49亿公升,同比增加3.69%。由于2月份降水导致产量低于预期,本榨季的最终糖产量预计在3352-3370万吨。

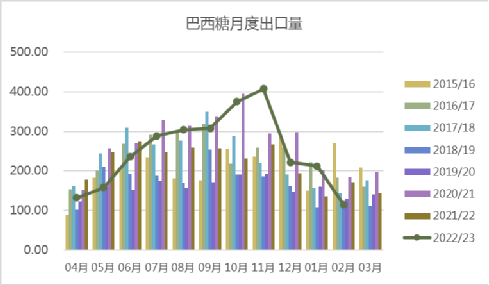

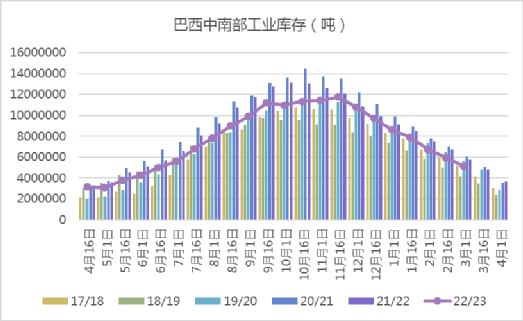

随着进入榨季尾声,2月份巴西糖出口减缓,至114.76万吨,同比下降33.28%。本榨季截至2月底巴西累计出口糖2757.73万吨,同比增加11.79%。截至2月底中南部主产区工业库存进一步降至515万吨,同比下降10%,为18/19榨季以来的同期最低水平。库存缩紧大幅提振现货价格,3月上旬巴西糖现货出口价格对纽约原糖期货升水达到170-180个点的历史同期最高水平。

今年以来截至3月上旬巴西主产区降水充沛,一方面提振23/24榨季的甘蔗单产及产量前景,目前市场对甘蔗入榨量预估提高至5.8-6亿吨,同比增加3000-5000万吨,另一方面降水可能拖慢榨季初期的压榨进度,对产糖率或有一定负面影响,预计3月上旬产量微小,天气预报显示3月下旬中南部主产区降雨减少,可能促使压榨提速。

巴西2月份乙醇需求活跃,销量同比增长7.5%,达到21.2亿公升,虽然含水乙醇同比下降1.89%,为10.9亿公升,主要因醇油比例持续高于70%,对含水乙醇销量有所影响。

巴西政府3月恢复征收75%的汽油和21%的乙醇联邦税,叠加上PETROBRAS(巴西国家石油公司)3月1日下调汽油出厂价的影响,汽油价格最终平均增幅0.34雷亚尔/升,而含水乙醇价格增幅仅0.02雷亚尔/升,3月份最大燃料消费州圣保罗州醇油比例仍高达约71%,对含水乙醇销量影响负面。近期含水乙醇折糖价约为15美分/磅,远低于原糖价格,23/24榨季巴西糖厂的制糖比例或达到47%-48%的高位。

印度估产下调,出口仍存想象空间

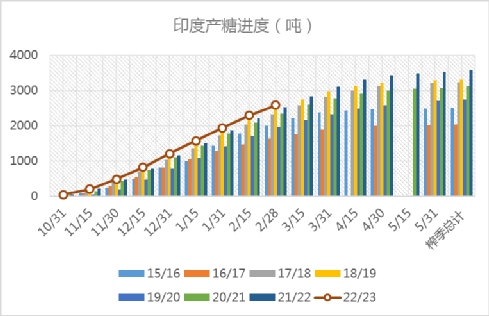

印度2月下旬收榨进度加快,截至2月底累计产糖2576万吨,同比增加1.8%,未收榨糖厂467家,去年同期为484家。印度17家糖厂收榨,同比增加5家。头号产糖邦马哈拉施特拉邦受到不利天气影响20余家糖厂已在2月底收榨,较去年提早近两个月,该邦糖产量可能远低于最初预测的1380万吨,进而影响全国总产量,本月的迪拜糖会上市场对印度糖产量预估区间基本上下调到了3340-3400万吨的水平,产量降低或使得印度发放第二批出口的可能性减小。

最新传出的消息是印度有可能推迟至4月份产量进一步明确后,才作出是否增加食糖出口的决定,因此3月份市场上将仅有前期已签约的糖发出,贸易流紧张暂时难以缓解。本榨季截至3月第二周印度累计出口糖近400万吨。主要出口目的地为孟加拉国、索马里、吉布提、苏丹、印尼和阿联酋。在最终产量在3350万吨上下的假设下,印度的期末库存将为约550万吨,超过该国两个月的消费量,不排除该国后期增加100万吨以内出口的可能性。

若2季度印度增加出口将使得贸易流情况从1季度的紧张中缓解。本榨季印度出口整体减少,将使得市场对另外两个主要出口国巴西和泰国的需求增加,预计巴西和泰国糖现货价格升水将持续获得支撑。

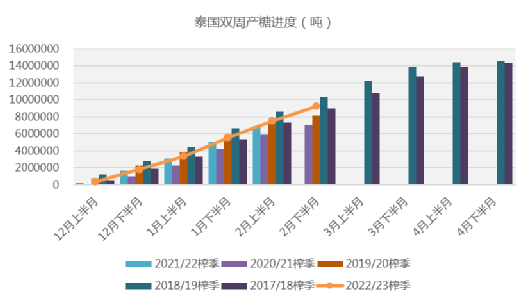

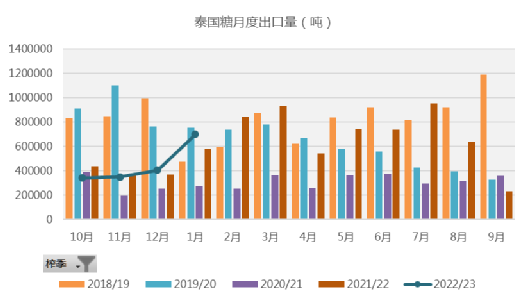

泰国收榨较预期提前,2-3季度出口供应或加速

泰国本榨季截至3月14日16家糖厂收榨,同比增加5家,2月份以来主产区天气均利于压榨,累计压榨甘蔗9097万吨,同比增加8.3%,累计产糖1057.13万吨,同比增加15.3%,出糖率继续飚高,至11.621%,去年同期为10.9%。迪拜糖会的市场观点倾向于认为泰国提前收榨的可能性提高,甘蔗压榨量预估区间下调至9500-9800万吨,前期1亿吨以上的预估基本已经消除。若泰国如市场预期提早收榨,本榨季糖产量预计在1120-1150万吨。

泰国1月出口糖69.84万吨,同比增加20.39%。其中出口原糖40.04万吨,同比增加23.89%倍,出口低质量白糖约3.91万吨,同比增加3.84%;出口精制糖25.88万吨,同比增加18.06%,创近三年同期高位。22/23榨季截至1月累计出口糖179万吨,同比增加2.62%。在1-3月产量迅速增加后,预计2-3季度泰国的出口供应将加速流出。

欧盟糖价创新高,23/24榨季不确定性增加

由于现货市场吃紧,欧洲糖价再创新高,超过1200欧元/吨。欧盟本年度糖产量预计进一步下调至1500-1520万吨,同比减少9.6%。初步数据显示,欧盟本榨季截至2月15日累计进口糖93.2万吨,出口24.1万吨,净进口69.1万吨,环比增加。预计减产将促使欧盟本榨季进口需求较前两个榨季大幅增加,净进口量或从上榨季的70万吨翻番至约140万吨。

欧盟下榨季产量的不确定性增加,法国被欧洲法庭裁定取消新烟碱杀虫剂的豁免,或导致甜菜病虫害增加单产下滑,加上该国近日宣布下榨季关闭一家糖厂,欧盟最大甜菜生产国的产量或下降。而由于今年欧洲甜菜农收益大幅提高,种植兴趣增加,预计英国、波兰、荷兰等国的甜菜面积将增加,初步预计下榨季欧盟糖产量有望回升至1600万吨左右,不过今年的天气仍然高度影响糖产量预估。

后期展望

由于印度、欧盟和中美洲等地区产量预计下滑,近期国际机构对本榨季全球食糖供应过剩量的预估区间下调,100-400万吨。2季度原糖和白糖贸易流预计基本平衡,原糖贸易流的变数主要取决于巴西的物流瓶颈造成的影响程度,白糖贸易流的变数在于印度是否释放新一批出口配额。此外,近期白糖升水的下滑可能在一定程度减缓原糖需求。

3月合约交割后,巴西23/24榨季的增产预期将缓解后期的供应,原糖近月和次近月合约价差从之前的100多点回落至50点左右。但市场近期对巴西中南部23/24榨季的估产已经调到了最高限度,后期巴西的天气或物流出现任何问题都将导致估产下调。

在3月初市场的看多情绪达到高点之后,远期的基本面前景仍然乐观,印度和泰国收榨进度快于预期,巴西的开榨计划可能被今年过量降雨拖慢,持续关注今年厄尔尼诺气候的发展情况。基本面来看,预计中期原糖价格将继续维持高位19-22美分高位震荡,不排除近期宏观风险增加或原糖造成预期外打压,鉴于印度没有完全排除进一步出口的可能性,18-19美分的印度出口平价将是下方的强支撑。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997