在上周印度官方公布最新估产,大幅下调了本榨季糖产量预估,且预计同比下降5%的利多逐渐被市场消化,近几个交易日外盘价格回调修正,但印度暂时没有增加出口配额造成贸易流上的紧缩预计将继续支撑价格。市场关注点同时转向本月即将迎来的3月合约交割。

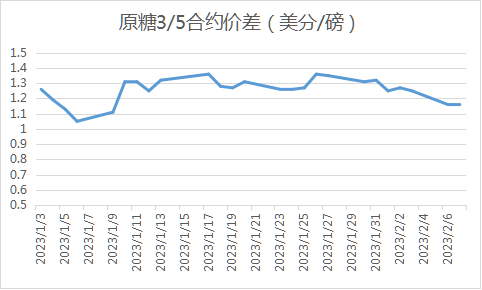

在1月底外盘大幅上涨期间,价差结构反而开始走弱。去年下半年开始ICE白糖近月合约价差结构稳定在10美元/吨上下,今年1月上涨至20美元/吨高位,然而,2月份价差突跌,自21年10月以来首次转为近月贴水结构,推测将于2月中到期交割的3月合约有潜在买家放弃接货,3月白糖合约交割量或不大,关注接货意愿。因为今年1季度虽然原糖贸易流维持短缺局面,但在泰国和印度供应的补充下,白糖供应宽松,市场估计白糖贸易流过剩量超过50万吨。白糖市场的逐渐过剩也对白糖升水造成压力,2月份开始白糖升水从上个月的110美元/吨降至80-90美元。去年下半年持续升温的加工厂采购需求能否在1季度持续,否则将对白糖升水造成进一步打压。原糖3月合约将于本月底交割,近几个交易日3/5月合约价差也有所走弱,但仍处于阶段性高位,或为资金多头移仓远月所致,预计供应紧缩下3月原糖交割量亦有限。

印度减产利多出尽后,阶段性贸易流紧缩预计将支撑价格在19.5-21.5美分/磅高位震荡。后期看基本面多空并存,压力在于泰国和巴西增产的可能性,近期泰国产糖率达到接近11%的近年高位,产量有超出预期风险。另外1-2月份巴西主产区降水充沛,持续为23/24榨季增产前景加码。而支撑因素是今年1-2季度巴西大豆和玉米出口可能阻碍糖出口,供应压力或后移至下半年。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997