巴西

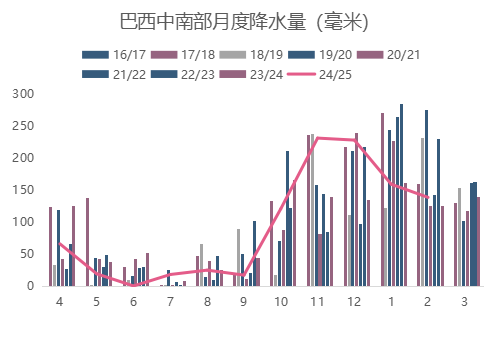

24/25榨季截至2月16日中南部累计压榨甘蔗6.14402亿吨,同比减少4.98%;累计产糖3981.2万吨,同比减少5.57%。甘蔗单产受到前期干旱和火灾影响同比下降10.8%,至77.85吨/公顷,但仍然为近几年的次高水平。糖醇比方面,截至2月中旬制糖比例同比减少0.9个百分点,为48.14%,但仍然是12/13榨季以来仅次于上榨季的次高水平。

综合来看,2月上旬仍在压榨甘蔗的糖厂仅3家,且期间的甘蔗制糖比例只有约23%,预计24/25榨季最终糖产量将定格在约4000万吨,同比减少6%。

展望即将开始的25/26榨季,巴西中南部降水在1月接近10年平均水平、2月开始低于长期水平后,3月份的天气对糖厂25/26榨季的开榨计划及甘蔗产量有着关键影响。目前看3月的天气对产量不利,据天气预报,3月巴西中南部主蔗区气温普遍偏高且降水偏少,加上今年的甘蔗重种计划同比减少近20%,宿根蔗比例增加。目前市场对中南部25/26榨季估产分歧很大,甘蔗压榨量预估区间在5.9-6.3亿吨,糖产量预估在3850-4350万吨,若3月份干旱天气持续,糖厂可能推迟开榨时间,市场估产也会更倾向于上述区间的下沿。

2月巴西糖出口进一步放缓,同比减少39.44%,至182.51万吨,为本榨季以来最低水平,但本榨季截至2月的累计出口量同比增加2.65%,达到3340.5万吨。

巴西本榨季的食糖减产以及大量出口提前导致库存达到低点,本榨季截至2月中旬巴西中南部工业糖库存仅为460万吨,同比减少超过400万吨。鉴于3月份的干旱预期,糖厂大概率延迟开榨以让甘蔗获得更长的生长时间,低库存的局面预计将延续至4月下旬,3-4月份的出口供应将保持低位。

印度

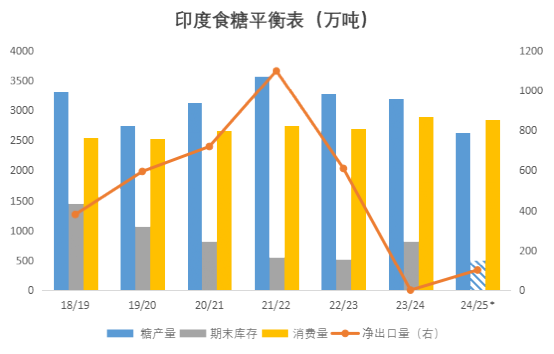

根据印度全国合作糖厂联合会有限公司(NFCSF)发布的数据,2024-25年度截至2025年2月28日全国347家糖厂未收榨,同比减少114家,累计压榨甘蔗2.4亿吨,同比减少6.8%,产糖2199.5万吨,同比减少13.6%,平均产糖率为9.22%,低于上榨季同期的9.95%。

鉴于单产下降及糖厂因甘蔗供应不足提前收榨,尤其是本榨季开榨因邦选举延迟最长时间的马邦糖厂收榨糖厂达到94家,去年同期仅10家,预计大部分糖厂将在3月底收榨,引发不少机构下调了本榨季的净糖产量预估,预估区间下移至2600-2670万吨。

出口方面,近期印度已出口+签约量约在70万吨左右,若本榨季完成100万吨出口配额,印度国内期末库存将降至约500万吨,库存水平将非常脆弱,需要重建至约600万吨的健康水平之上,关注4月份印度糖厂大规模收榨之后,糖厂是否会进行限制出口或发放进口配额等政策干预。

泰国

泰国24/25榨季截至3月10日58家糖厂中的6家已收榨,去年同期57家糖厂中的33家已收榨,本榨季累计压榨甘蔗8740万吨,同比增加9%,累计产糖945万吨,同比增加11%。本榨季至今的甘蔗产糖率为10.8%,虽高于去年同期的10.6%,但偏低于长期均值,加上近期部分产区迎来较大降雨,对甘蔗砍收造成影响,糖厂的日榨量开始下降,可能部分糖厂提前收榨,近期市场也将泰国本榨季的糖产量预估小幅调低20-30万吨,目前产量预估区间在1010-1050万吨,估产的调整对贸易流影响较小。

泰国1月份糖出口在本榨季开始以来首增,根据海关数据,泰国今年1月出口糖42.1万吨,同比增加17%,24/25榨季10-25年1月累计出口糖98万吨,同比减少4万吨。预计本榨季泰国的可供出口量将到达约750万吨,同比增加超过300万吨,关注后期印尼需求的恢复情况。

后期展望

综合来看,目前国际糖市在区域供需前景分化中呈现出“短多长空”的局面。北半球主产国(印度、泰国)估产下修与巴西中南部的天气风险加剧了短期供应紧张,而在3月份巴西干旱天气对产量的实质性影响明朗之前,市场大多维持对巴西新榨季增产的预期,则可能对长期价格形成压制。

季度贸易流方面,由于巴西大部分出口提前至去年4季度且榨季收尾加快,库存急速缩紧,1季度贸易流预期由前期的小幅过剩转向基本平衡,二季度巴西新糖供应及泰国重熔白糖将解决目前的紧张局面,贸易流供应预计出现50-70万吨的过剩,变数在于印度和巴基斯坦进口或成为贸易流潜在的需求增量。

2月下旬以来,市场关注点由巴西估产上调转向库存历史新低,由市场需求疲弱转向印度和泰国产量不及预期,加上巴西雷亚尔汇率触底反弹,市场情绪转向乐观,引发大量基金空单平,但基金的空头头寸仍然处于长期较高水平,巴西干旱的进一步恶化或触发基金继续减空,提振5月原糖合约价格反弹至20美分/磅,但预计巴西25/26榨季估产进一步下调之前,价格大概率维持18-20美分的区间震荡。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997