一、产销数据

上表是24/25榨季最新产量预估表,与榨季初相比,产量预估下调了30-40万吨,主要是广西产量不及预期,而云南产量、新疆产量略有上调,国内增产的压力有所下降。对比去年2月底的产销率,除海南大幅下滑外,其它产区基本持平或略增,而海南已退出主产区舞台,可以忽略不计。而增产的各大产区,除内蒙外,产销率均有较为明显的提升,这也使全国单月销量在2月春节后的最淡季达到了101.66万吨,创下了近十三个榨季的新高。

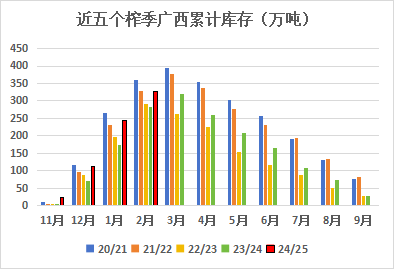

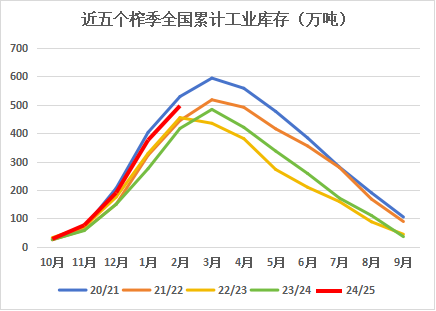

同样,当下市场也进入了季节性的累库小周期,预计3月的库存累积会达到榨季的峰值,而4月随着广西的收榨,开始逐步进入去库阶段。当下的产销情况与库存数据,均表现出国内现货市场的强劲,这对产销双方的心理与期货市场价格均提供了有力支撑。

二、收榨及种植

内蒙与新疆两大甜菜主产区均于2月底全部收榨定产,内蒙产量略有下调2万吨左右,新疆增加1万多吨,总体甜菜糖产量符合预期,产销率也跟上了增产的步伐。

据不完全统计,湛江3月上旬已有10家糖厂收榨,有4家预计近几日收榨,剩余2家糖厂的收榨最晚也不会超过本月底,整体生产进度与产销进度都偏良好。

云南2月底有2家糖厂收榨,预计3月份收榨糖厂3-5家,集中收榨时间在4-5月,目前看与去年差异不大。当下云南是唯一一个仍处于生产高峰期的产区,预计3月仍保持50万吨以上的高产量。

截至3月7日,广西已有54家糖厂收榨,且以大产能糖厂收榨偏多,同比收榨产能增加28.3万吨/日。虽然广西本榨季开榨时间大幅提前,收榨时间理论上也应大幅提前,但绝大多数糖厂的平均生产期依然同比缩短10天以上。

关于种植,广西截至3月初,同比进程放缓20-50%不等,但进入2月后阴雨天气增加,总体气象条件对甘蔗砍收运输入榨不利,但对宿根蔗的生长有一定的改善,具体长势仍有待后续观察。新植蔗的种植正在加快推进,当下持续阴雨天气对改善土壤墒情、春种有一定的帮助。各地市从主观上希望种植面积仍有一定程度的增加,但具体数据需等待5月后种植结束统计。

北方甜菜产区的种植预计到清明前后开展,由于今年产量增加较多,主产区有下调甜菜收购价的意愿,或对甜菜种植面积造成一定的减少,但具体仍要看玉米等作物的比价情况。

三、进口糖及开工

与上月相比,对一季度进口糖数据预估没有大的变化,仍在20-30万吨左右,糖浆及预混粉的进口量也将大幅缩减。2024年中国从巴西进口的食糖占比高达95%,但从2024年11月起巴西糖的进口数据就大幅减少,至1月可见的数据仅有24吨,连续三个月创下2020年来的最低水平。而中国从泰国进口的糖浆占比也达到95%以上,预混粉的占也达到了80%,受到暂停从泰国进口的影响,预计一季度中国进口糖浆及预混粉的量可能在5-10万吨,甚至更少。

不过,国内加工厂的总体开机时间预计比去年略有提前。据不完全了解,国内7家主要的加工厂中,1家已于3月初开机,4家预计中下旬开机,其它2家时间待定。总体看,预计4月份加工厂开工率将从30%左右大幅提高至70%以上,开机时间略有提前。

四、3月产销数据预估

从目前了解的情况看,广西仅有一家糖厂于4月收榨,其它糖厂在3月收榨完毕,预计单月产糖量在30万吨左右,榨季累计产糖量在640-650万吨之间。单月销量取近几年平均值,约50万吨,库存308万吨左右,基本与去年同期持平。由于甜菜糖已收榨,全国的产销情况预计与广西类似。因此,预计3月底全国仍将保持良好的产销形势,现货价格依然保持偏强态势。

五、糖市观点

虽然外盘因3月合约的巨量交割等原因导致外糖价格大幅回调,但国内糖价跟跌有限。主力合约回调约160个点,这明显是受益于国内良好的现货情况。在进口糖源未能大量补充国内市场供应前,国内糖市应跟随外盘做小幅波动,但总体易涨难跌,支撑偏强。当下国内依然没有明显的趋动,主力合约主要波动或在5800-6100之间,现货价格在6000-6100依然是主要成交区间,行情或进入一个休整期,行情的突破或需等待新消息的指引。

可重点关注的信息:

1、巴西的降雨及新榨季情况;

2、现货能否进一步放量;

3、3月20日左右公布的进口数据是否有新的惊喜。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997