摘要

根据郑州商品交易所最新发布的公告内容,白糖2507合约所关联的系列期权合约,定于2月28日(本周五)的夜盘时段正式展开交易。

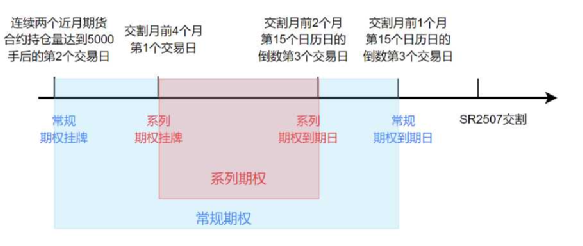

ー、白糖系列期权

系列期权(Serial Options)或短期期权,是在现有常规期权合约基础上增挂的新合约,与常规期权都基于同一标的期货合约。系列期权在合约交易代码中注明系列期权标识MS,如SR2507为标的的常规期权合约代码为SR2507C6000,而系列期权的 合约代码为SR2507MSC6000,与常规期权“插空”共存。

如图表1-1白糖常规期权与系列期权对比所示,系列期权作为常规期权的补充, 上市时间更晚,到期日更早,存续时间短,覆盖了常规期权到期月份之外的月份。在境外市场,系列期权已经普遍出现在合约月份没有实现12个月份全覆盖的农产品期权品种上。

图表1-1 白糖常规期权与系列期权对比

数据来源:作者根据郑商所资料整理,2024.

二、白糖系列期权的特点

白糖系列期权作为白糖期权的补充期权,具有以下特点:

1.期限较常规期权短

白糖系列期权的合约时间设计得较紧凑,一般期限都比较短(白糖系列期权为 2.5个月),这使得投资者能够在较短的交易窗口内实现策略闭环并获取投资收益。

2.显著的成本优势

从价格上来说,白糖系列期权具有显著的成本优势,权利金比常规期权要低,主要源于其时间价值随到期日临近呈指数型衰减的特性。

3.更高的收益弹性

白糖系列期权的Theta更高,时间价值衰减速率显著高于常规期权,该特性使得 无论是买方还是卖方,在同样的时间里,都能得到更高的收益弹性。同时,其隐含波动率曲面呈现陡峭化特征,这为投资策略创造了更大空间,同时也让白糖系列期权成为应对短期市场变化的高效风险管理工具。

三、白糖系列期权的上市意义

1.将基差风险进ー步压扁

从基差贸易的角度来说,无论对手方点在什么价位,最终合同结算价都为约定期限内的期货价上下限加上基差,虽然在期货盘面进行套保,但仍存在基差风险。期权或期权组合构建的’’基差点价+期权”模式,可以将基差风险进ー步压扁。如“保底 价”模式,将上游出售的价格下限上抬并锁定;或“封顶价”模式,将下游购买的价格上限下移并锁定。

涉糖企业通过这类衍生品工具,能在基差贸易的基础上进ー步控制基差风险,保护性策略牺牲一定的保费,换取当价格不利时的价格保障,无疑是对企业运营风险的较好管控。

2.提高贸易周转率

对于中游贸易商而言,特别是供应链企业,其周转率尤为重要,而其需要配套套保工具协同优化。白糖系列期权存续时间短,与业务节奏高度匹配,配合现货高周转率运作,提高资金使用效率。

3.利于构建覆盖全年的套保体系 在常规期权下, 1、3、5、7、9、11 月份的期货合约对应的常规期权到期日为 12、2、4、6、8、10 月份。而增加系列期权后,1、3、5、7、9、11 月份的期货合约对应的系列期权到期日为 11、1、3、5、7、9 月份。结合常规期权,刚好12个月的到期日,做到全年覆盖,有利于涉糖企业构建覆盖全年的套保体系。对于季产年销的品种特性而言,也更能确保销售环节的套保运作。

4.节省交易成本做保护性策略的涉糖企业来说,都是希望以最小的成本转移尽可能多的风险。白糖系列期权的推出,受时间价值影响,其期权费或较常规期权更低,通俗来说,便是 “保底价”的保费更便宜了,涉糖企业的套保成本更低。同时,含权贸易的成本更低, 也有利于这一新型贸易模式在产业间推广。

5.增厚收益的年化率更高由于存续期更短,受时间价值影响,对于做抵补性策略的涉糖企业来说,年化收益率更高了。

6、构建更多套保组合 涉糖企业可以通过构建不同周期的期权组合,来实现特定的套保需求和目标。这些组合策略不仅可以帮助投资者在不同的市场环境下获取收益,还可以提高资金的使用效率。

福能期货 郑晓艳 15805921268

热线:4006-230057

信息:0772-3023699

商城:0772-3023997