从一次次的刷新高点到突破23美分/磅的价位,国际糖价的盘面价格几乎是直线上升,在遭遇24美分的短期阻力后,预期中的回调也在本周(8月10日-14日)如期而至。

原糖期货在本周后两个交易日出现了预期中的下跌,同时原油价格走弱,商品指数疲软及股市下跌给原糖增压,而利多的基本面令交易商产生买入后在周末进行了空头回补。受ICE原糖期货价格下跌的影响,伦敦糖市白糖期货价格也联动暴跌。不过,尽管糖价连续两天下跌,但因市场担忧印度甘蔗产量下降且头号产糖国巴西的产量不确定,看涨的交易商买入,一周以来ICE市场10月合约累计上涨了117个点,即11.7%。

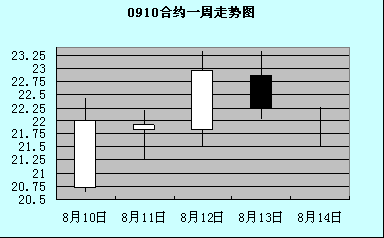

以下是ICE交易所主力10月合约一周走势图:

糖市消息及解析——

应该说,对于本周后期出现的大幅回调一点儿也不人感到意外。过去两个月罕见的暴涨导致糖市处于极度超买状态,进而促使一些商家在高位进行了获利回吐。由于最近两天糖价连续下跌,0910期约的相对强势指标(RSI)已从周三的94%降至73%。通常情况下,RSI超过70%就被认为市场已进入超买状态,调整随时都会到来,这也是化解风险一种方式。

观察后市,基本面的前景仍有利于牛市的延续。

其一、据印度农业部长表示,预计09/10榨季印度的产糖量将由此前预期的2000万吨降至1600-1700万吨。而08/09榨季正是因为大幅的减产,使得印度从出口大国突然转变为进口大国。在过去的半年里,出于产量的担忧,印度国内糖价累计上涨了40%,由于产量可能进一步萎缩以及国际糖价飙升后导致进口放缓,未来两三个月里国内的价格还可能再上涨25%。

从天气情况看,虽然印度种植区目前出现降雨有助于作物生长,但总体上因降雨严重不足,印度产量将低于预期。再者,巴西则因7月份的持续降雨影响,产量预计将低于预期,同时厄尔尼诺现象可能令潮湿天气重现,预期继续削减巴西的甘蔗产量,这点尤其令交易商们感到不安,因而成为限制盘面在缺少买盘时的跌幅的原因。

其二、墨西哥本榨季的产量下降10%,政府在上周宣布将进口39.3万吨白糖以弥补国内缺口。同时美国食糖库存也吃紧,库存消费比降至3.4%,远低于15%的正常水平。

不过,从本周三公布的食糖供求报告中可以看出,由于预期食糖供给将增加,美国的食糖供给状况将有所好转,基于此,美国农业部(USDA)已把09/10制糖年的期初库存上调了15万吨,估计09/10制糖年结束时的食糖库存量将增至70.9万吨,可供食用的库存糖比率将从先前预期的3.4%上升到6.7%,当然,该比率仍远远低于08/09制糖年的11.9%,更有甚者,如果政府在糖价飙升之际仍不放宽进口管制的话,估计美国的食糖库可能会消耗殆尽。因此美国食糖库存量下降或将对糖市形成支撑。

印度食糖生产遇到麻烦、巴西天气过于潮湿、美国供求状况是否稳定等等均会影响到糖市的运行,对于印度、巴西和墨西哥产量的担忧也增加了市场的看多气氛,从这点意义上讲,糖价下跌的空间不会太大。

外围市场及影响——

除了失衡的糖市供需基本面外,推动国际糖价向上的因素还有通胀预期、原油价格的上涨以及美元疲软。

OPEC曾于11日表示,预计预计2009年全球石油消费将下降1.9%,2010年将上升0.6%。从其公布的数据中可以发现,产量的不断攀升、需求却持续低迷是造成近期油价不断走跌的主要因素。

本周的美联储会议还是延续其6月份以来的利率不变观点,即维持联邦基准利率在0.00%至0.25%之间,并表示利率将长期保持在低水平。同时美联储公开市场委员会声明看好美国经济,在这一会议声明发布后,主要股指小幅振荡走低,而美元汇率则强劲反弹,美元指数从下跌近0.6%转为上涨。从短线看,美元指数肯定还是要调整,但是幅度不会很大,美联储的会议声明虽然明确了短期的消息面,但是中长期的消息面尚不明确,因此下周的变数仍然存在。

在油价走弱、美元波动情况不明的外围情况下,一向与油价“看齐”的糖价更多的是拥有自己的独立行情。由于没有迹象显示糖价已出现真正的顶部的信号,而且投机基金依然没有大规模撤退的动作,在当前24美分的阻力尚不会轻易突破的形势下,预计技术回落整理仍会继续。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997