时间进入下半年,又到了讨论和研究下榨季甘蔗收购价的时候,而且最近市场上也出现一些关于下榨季甘蔗收购价的传闻。不过据卡罗拉所了解,相关部门对于下榨季甘蔗收购价格政策的制定,目前还处于调研了解情况的阶段,尚未有最终的结论。考虑到甘蔗价格制定对中长期行情走势所起到的重要参考作用,本期《热点追踪》卡罗拉仍然希望通过“望闻问切”的方式,来剖析当前影响广西甘蔗价格制定的各种因素,以便对下榨季甘蔗收购价格做出初步的判断和猜想。

望——基本面:供应格局转向宽松,涨价缺乏坚实基础

各榨季截止6月底全国工业库存量变化情况

据中糖协统计,截止到6月底,本制糖期全国累计销售食糖749.23万吨,同比减少10.12万吨,全国食糖工业库存量达到402.52万吨,同比增加116.45万吨。而本榨季402.52万吨的工业库存量,为历史第二高库存量,仅次于07/08榨季历史最高的468.33万吨。

另外11/12榨季截至到5月(2011年11月至2012年5月)中国累计进口食糖已经达到199.7331万吨,同比增加258.09%,再加上走私糖和替代糖源的冲击,市场供需格局将会更加宽松,国内食糖过剩量进一步增加,这对下半年糖价反弹将会形成严重的制约。另据统计,截至2012年6月底,全国重点制糖企业(集团)成品白糖累计平均销售价格仅为6589.02元/吨,同比下降了402.12元/吨,倘若下半年糖市行情继续弱势整理,本榨季整体糖价水平不能恢复反弹到去年7100元左右的平均售价水平,那么想要上调下榨季甘蔗收购价格的条件将很难满足,涨价缺乏坚实基础以及有效利多题材的支撑。

|

|

价格涨跌 |

价格涨跌幅度 |

|

2002年 |

2840 |

2295 |

-545 |

-19.19% |

2003年 |

2265 |

2535 |

270 |

11.92% |

2004年 |

2895 |

2620 |

-275 |

9.49% |

2005年 |

3175 |

4395 |

1220 |

38.43% |

2006年 |

4685 |

3800 |

-885 |

-18.89% |

2007年 |

3610 |

3500 |

-110 |

-3.05% |

2008年 |

3250 |

2760 |

-490 |

-15.08% |

2009年 |

3770 |

5010 |

1240 |

32.89% |

2010年 |

4950 |

7000 |

2050 |

41.41% |

2011年 |

7050 |

6290 |

-760 |

-10.78% |

柳州现货价格变化情况

再从最近10年以来每年6月1日至12月31日柳州现货价格的变化情况来看,最近10年以来,柳州现货市场下半年有6年的价格是下跌的,只有4年的价格出现上涨,整体价格下跌的概率相对更大。不过上涨的年份,价格的涨幅普遍又要大于下跌年份的价格跌幅,这说明上涨年份行情波动更为剧烈。另外最近10年以来每次甘蔗收购价格出现大的变动,也与价格的上涨密切相关,基本上只要某一年度的糖价出现上涨,必定会影响和刺激下一年度甘蔗收购价的上调,同样某一年度的价格出现下跌也会抑制下一年度蔗价提高的预期。因此,下半年主产区现货糖价的涨跌对于下一榨季甘蔗价格的制定具有一定的提前预测效应,从目前的基本面以及2011年下半年糖价出现大幅下跌的情况来看,12/13榨季甘蔗价格再度提高的难度无疑也会大大高于之前两个榨季。

下半年糖价涨跌变化对蔗价具有提前预测效应

闻——成本:蔗价连涨三年,糖厂蔗农各有各的小算盘

广西各榨季甘蔗收购价变化情况

从上图广西各榨季的甘蔗收购价格变化情况来看,最近10个榨季以来甘蔗收购价整体上呈现稳步提高的态势,从00/01榨季的170元/吨逐渐提高到11/12榨季的500元/吨,尤其是09/10榨季和10/11榨季,甘蔗价格出现大幅上涨,使得最近几个榨季以来农民种蔗获得了较大的收益,种蔗的积极性持续高涨,广西甘蔗种植面积也得以进一步增加。不过11/12榨季广西甘蔗收购价格只有500元/吨,蔗价提高的幅度较之前两个榨季大为缩小,就蔗农而言,随着甘蔗收购价格的上涨,各种农资产品、人工费用也是水涨船高,尤其是人工费用,其上涨幅度更是大大超过甘蔗价格增加的幅度。举个例子,在07/08榨季、08/09榨季当时甘蔗价还不到280元/吨的时候,请人砍蔗每吨的费用在40—50元之间,随着最近几个榨季蔗价的上涨,砍蔗费用从最初的50元逐渐上涨到80元、100元,11/12榨季很多蔗区已经达到120元,甚至更高,显然人工费用的增长幅度已经超过了蔗价的增幅。这就造成近年来蔗价不断上涨,名义上蔗农的收入也会不断的提高,但是实际上蔗价增值的部分更多又被人工等费用的上涨所吞噬。尤其是11/12榨季,甘蔗价格的实际增幅非常有限,但是人工费用却继续大幅上涨,农民种蔗的纯收益较之前两个榨季实际上是下降的,对于农民而言,种植收益的多少是农民考虑种植的首要条件,因此,可以预见,农民对下榨季甘蔗的制定标准会更加关注,对甘蔗价格继续提高的预期也会更加强烈。一旦12/13榨季的甘蔗收购价出现下调,首先农民心理上一时会很难接受,其次自身的经济利益也会受到影响,对13/14榨季以及更往后种植面积,产量的负面影响也是深远的。

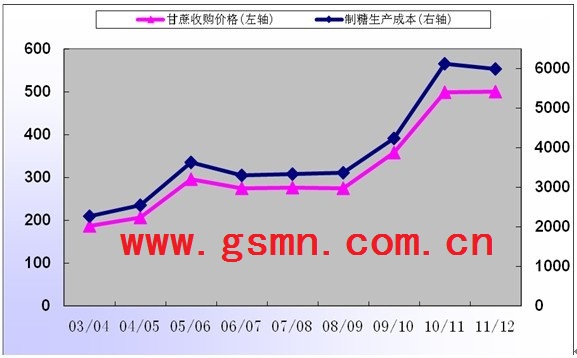

历个榨季广西甘蔗收购价与广西制糖生产成本变化情况

对于制糖企业来说,甘蔗价格的不断上涨,这也意味着制糖生产成本的不断提高。按照广西糖业协会的统计数据,03/04榨季广西制糖完全含税生产成本只有2271.06元,09/10榨季已经提高到4245.08元,10/11榨季糖协测算的全区平均制糖生产成本更是大幅提高到6117.14元,最近几个榨季制糖生产成本同样也呈现出快速提高的趋势,生产成本的增幅甚至要快于蔗价的增幅。

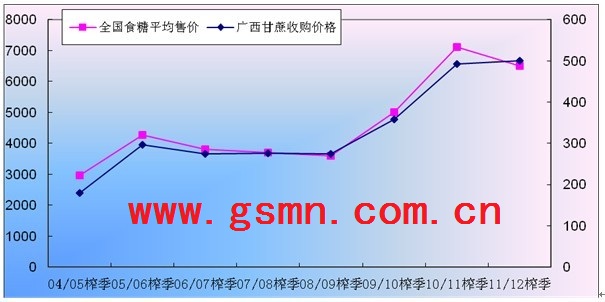

全国食糖平均售价与广西甘蔗收购价变化情况

不过得益于最近几个榨季糖价的大幅上涨,即使制糖生产成本出现快速增加,但是制糖企业的经济效益还是非常可观的。09/10榨季中糖协统计的全国食糖的平均售价为5006元(从现货市场报价的情况来看,广西食糖的平均售价肯定还要高于5006元,不过在此以全国的平均售价标准进行计算),广西糖协统计的广西制糖生产成本为4245.08元,这就意味着09/10榨季广西吨糖利润760.92元,吨糖毛利率达到17.92%;10/11榨季全国食糖平均售价7102元,广西糖协统计的该榨季广西制糖生产成本达到6117.14元,(对于10/11榨季6117.14元的制糖生产成本,卡罗拉持怀疑的观点,据卡罗拉测算10/11榨季广西制糖生产成本在5900—6000元左右,不过在此仍然以广西糖协的统计标准进行计算),这样10/11榨季广西吨糖利润提高到984.86元/,吨糖毛利率更是高达16.1%。另外根据后期行情的发展趋势,预计11/12榨季全国的食糖平均售价回落到6500元左右,而广西的制糖生产成本预计维持在6000元/吨左右,这样11/12榨季广西吨糖利润将会下降到500元,吨糖毛利率下降到8.3%,行业的整体盈利能力出现下降,不过与06/07、07/08、08/09榨季当时的情况相比,本榨季制糖企业的生产利润仍然非常可观。由于生产成本高企,糖价下跌,生产利润下降,对于制糖企业而言,对于下榨季甘蔗收购价格的制定,从自身生产经营的角度来说,肯定存在希望甘蔗收购价下调的预期,以达到降低成本、缓解经营压力、实现利润的目的,但是从维护蔗糖生产局面,实现行业长远发展的角度来说,制糖企业肯定又不希望蔗价出现大幅下调,蔗价剧烈波动也不利于行业的稳定。

问——政策:保护农民利益,蔗价涨得降不得?

前面已经从蔗农、制糖企业的角度来分析了影响甘蔗价格的各种因素,下面卡罗拉再从政策的角度来分析甘蔗价制定的可能性。

2011年10月国家发改委发布了《关于完善糖料收购价格政策的通知》,通知中要求,为保护糖农利益,促进糖料和食糖产业健康发展,广西、广东、云南、新疆、海南五大食糖主产区要将糖料收购价格纳入地方政府定价目录,统一实行省级政府定价。主产区价格主管部门要会同有关部门,综合考虑糖农成本收益情况、糖料与当地主要农产品合理比价以及食糖供求状况、市场价格、制糖企业成本效益等因素,合理制定糖料收购价格。从目前的情况来看,去年五大主产区首次实行统一的省级政府定价之后,预计今年该项措施会继续延续,由各产区省级政府制定各产区统一的收购价格,而其他的政策措施延续的可能性也非常大。总之,制定糖料收购价格最主要的宗旨和原则是要保护糖农的根本利益,促进产业的持续健康发展。

由于砍蔗等人工费用在不断上涨,各种农资产品价格也维持高位,11/12榨季糖农的实际收益开始下降,虽然糖料收购价格在不断上涨,但是糖农得到的益处有可能远远小于我们的想像。其一是上涨价格中的一部分必然被农业生产资料价格和人工费用上涨所抵消,其二,由于国情所决定,农产品收益分配不合理,价格上涨的好处并非完全被糖农所得,另外,农民还需要面对不断上涨的物价压力。

既然要保护糖农利益,那么,这是否也意味着只有通过蔗价的不断上涨这种方式才能满足和实现这个目标呢?难道蔗价涨得就降不得了吗?

显然,通过不断的提高糖料收购价格来使农民受益是一个直接而有效的方式,况且最近三个榨季甘蔗价格的上涨在很大程度上也属于“恢复性上涨”,是对甘蔗价格长期被低估的一个纠正,从比价效应来看,几十年来各种商品价格上涨十几倍甚至几十倍,而甘蔗价格直到09/10榨季才出现明显的有效上涨,这也是对广大蔗农的不公平,尤其是在蔗农对甘蔗价格缺乏话语权和控制能力的情况下,涨价也是对农民自身利益一种切实有效的保护。

不过,通过提高糖料收购价格来保护农民利益,显然也不是一个行之有效的办法,如何形成与糖料价格上涨速度相匹配的农民收入增长机制,是更值得思考的问题。虽然目前糖料收购的市场化程度较高,也有政策最低收购保护价的支持,但是对糖料生产的保护方面,国内的补贴以及保护机制仍然不完善,发达国家凭借强大的财政,对农业生产给予高额的支持和补贴,国内有关部门以及制糖企业对糖料生产的补贴方面显然还有很大的差距。提高收购价格,从纵向比较,农民确实可以感觉到一些实惠,但是农民更期望的,是要有一个公平或者是相对公平的横向比较效益,农民对政策的期待更多关心不只是种植的收益,而是希望对整个糖料比较收益的政策支持,有关部门保护农民利益的核心应该是在市场化基础上建立国家扶持,企业重点参与的完善的政策扶持体系。只有这样才不至于出现蔗价只能涨不能跌的“骑虎难下”局面,避免“蔗贱伤农”局面的出现。

切——市场:弱势整理预期降低,蔗价下调顺理成章

广西甘蔗收购价格变化与食糖产量的关系

从上图来看,广西甘蔗收购价格的变化对食糖产量的高低影响巨大。05/06榨季,广西甘蔗收购价格从之前一个榨季的180元提高到296.16元,蔗价增幅高达64.53%,受此影响,05/06榨季之后甘蔗种植面积大幅扩张,产量激增,导致06/07榨季和07/08榨季产量分别增加31.78%和32.8%。受产量大幅增长,食糖大量过剩的影响,从06/07榨季开始,甘蔗价格下降,并且连续三个榨季价格停滞不前,导致广西从08/09榨季开始出现了连续三个榨季减产的局面。在连续减产之后,糖价又开始再度上涨,并带动甘蔗价格从09/10榨季之后连续上涨,最终刺激甘蔗种植面积恢复增长,11/12榨季终于摆脱连续减产的局面,步入到新一轮增产周期当中。

从近九个榨季甘蔗价格与食糖产量的变化关系来分析,可以看出糖市仍然没有摆脱“糖价上涨→蔗价上涨→面积增加→产量增加→糖价下跌→蔗价下跌→面积减少→产量减少→糖价上涨”这么一种循环周期的影响,而且价格上涨→下跌基本上维持三年左右一个周期循环。这也意味着从2009年初开始的这一轮上涨行情,目前已经结束,进入到新一轮下跌周期当中,不出意外的话,2012年下半年糖市仍然会以弱势整理的行情为主,难以出现大幅反弹的行情。

既然如此,从基本面的情况来分析,对于下个榨季的价格也很难有太高的期待,调低预期,下调甘蔗收购价格也就变得顺理成章了。一方面,下调蔗价可以降低制糖企业的成本,应对下榨季供应逐渐过剩以及市场价格重心逐渐下移的风险,保护制糖企业的既得利益,保证制糖行业的正常发展。另一方面,下调蔗价也可以降低市场过高的预期,以更加平和、理性的心态来面对后期行情的演变,避免盲目的乐观和背上不必要的包袱。至于蔗价下调给农民经济利益造成的损失,可以以此为契机,推动和加快国家以及制糖企业扶持体系的建设,通过加大田间补贴力度的方式来实现,另外,在本榨季糖蔗联动价格的基础上,更大幅度的降低挂钩联动糖价标准,一旦下榨季的糖价得以回暖,也就更加容易通过二次结算的方式来弥补农民蔗价下调造成的损失。

当然,下调蔗价有利必有弊,如果是小幅下调蔗价有可能影响范围比较有限,一旦蔗价下调的幅度超出蔗农的心里承受能力,造成农民的种植收益过渡压缩,导致种植面积减少和产量徘徊不前,对行业长期发展造成的影响也将是深远的。对于此,这也是仁者见仁,智者见智的问题,属于是要现在还是要未来的理论研究范畴了。

因此,卡罗拉更倾向于下调下榨季的甘蔗收购价格,更重要的是更大幅度的下调挂钩联动糖价的标准,至于具体的价格,倾向于480元的甘蔗首付价对应6500元的挂钩联动糖价,以此来达到更大程度稳定住农民的种植信心,又可以降低食糖生产成本,降低市场预期,维护行业长期稳定发展的目的。当然,这个只是卡罗拉作为市场一员提出的个人的建议,具体的政策如何出台,那得依靠相关部门的集体智慧了。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得对本文全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997