发布机构:国家甘蔗产业技术体系加工与产业经济研究室

执笔:农业部农村经济研究中心徐欣博士、韩杨硕士

审定:福建农林大学郑传芳教授

一、08/09榨季我国食糖减产238万吨,蔗农纯收入出现减少

截止2009年5月底,全国除云南仍有1家糖厂尚未收榨,其余产区生产全部结束。根据各地糖业协会统计数据,截止

表1: 截止5月底08/09榨季与07/08榨季产糖量对比

地区 |

累计产糖量 |

收榨情况 |

||

08/09榨季 |

07/08榨季 |

08/09榨季 |

07/08榨季 |

|

全国 |

1242.89 |

1481.28 |

|

|

甘蔗糖小计 |

1152.76 |

1365.17 |

|

|

广东 |

105.87 |

145.35 |

全部收榨 |

全部收榨 |

其中:湛江 |

92.15 |

120.72 |

全部收榨 |

全部收榨 |

广西 |

763 |

934.9 |

全部收榨 |

90家已收榨 |

云南 |

223.29 |

216.05 |

1家未收榨 |

77家已收榨 |

海南 |

46.15 |

51.65 |

全部收榨 |

全部收榨 |

福建 |

5.88 |

7.07 |

全部收榨 |

全部收榨 |

四川 |

5.31 |

5.95 |

全部收榨 |

全部收榨 |

湖南 |

1.26 |

2.20 |

全部收榨 |

全部收榨 |

其他 |

2 |

2 |

全部收榨 |

全部收榨 |

甜菜糖小计 |

90.13 |

116.11 |

全部收榨 |

全部收榨 |

资料来源:中国糖业协会

尽管08/09榨季我国食糖出现大幅减产,但蔗农纯收入却出现了较大幅度下降。一方面,2008年,农资价格和人工费用大幅上涨,使得植蔗成本大幅上升。以广西自治区为例,据区农调队调查预测,2008年该区糖料蔗亩平均总成本为1290.67元,同比增加233.34元,增幅22.07%。其中每亩化肥费为387.31元,增幅41.89%;人工费用每亩513.11元,增幅15.87%。2008年,吨蔗生产总成本270.2元,比2007年实际203.4元增加66.8元,增幅32.84%。另一方面,受08/09榨季前半段(2008年11月至2009年1月)糖价低迷影响,部分地区甘蔗收购价下降。对于政府高度干预的广西区,蔗农尚能拿到与07/08榨季持平的保底蔗价275元/吨。但在蔗区、价格全面放开的广东湛江等地,甘蔗收购价则要低于07/08榨季。成本上升、收益下降,再加之单产出现下降,使得08/09榨季蔗农利润空间受到两头挤压,只能在亏损边缘徘徊。据广西自治区农调队调查估计,08/09榨季,广西蔗区的农民人均减收513.7元,亩均减收332.34元。

二、今年甘蔗播种面积有所减少, 09/10榨季产糖量不容乐观

2009年以来,由于08/09榨季蔗农纯收入减少,农资价格虽同比有所下降,但仍在高位运行,另外,糖厂对进厂原料蔗要求过高,克扣严重,大大影响了蔗农新年度的种植积极性。从全国范围来看,甘蔗播种情况不容乐观。

三、食糖销售形势谨慎乐观,含糖食品产量增幅下降

截止2009年5月底,本制糖期全国累计销售食糖797.62万吨,累计销糖率64.17%,其中,销售甘蔗糖738.51万吨,销糖率64.06%,销售甜菜糖59.11万吨,销糖率65.58%。其中,广西累计销糖495.9万吨,产销率65.02%,同比提高7.23个百分点;云南累计销糖120.26万吨,产销率53.85%,同比提高5.58个百分点;广东累计销糖90.33万吨,产销率85.3%,同比提高8.24个百分点;海南累计销糖21.86万吨,产销率47.37%,同比下降14%。尽管海南产销率下降较大,但因为海南基数小,实际影响并没有比例中显示的那么大。其余三省产销率均有提高,但除云南省销售数量和产销率同比均实现增长外,广东、广西销糖绝对数量都比上年同期减少,产销率同比增长的主要原因还是因为08/09榨季的大幅减产。因此,应该谨慎对待销售数据传递出的乐观信息。

表2:截至5月底08/09榨季与07/08榨季销糖量与销糖率对比

地区 |

累计销糖量 |

销糖率 |

||

08/09榨季 |

07/08榨季 |

08/09榨季 |

07/08榨季 |

|

全国 |

797.62 |

882.57 |

64.17 |

59.58 |

甘蔗糖小计 |

738.51 |

800.81 |

64.06 |

58.66 |

广东 |

90.33 |

112 |

85.32 |

77.06 |

其中:湛江 |

78 |

93.05 |

84.64 |

77.08 |

广西 |

495.9 |

540.3 |

64.99 |

57.79 |

云南 |

120.26 |

104.28 |

53.86 |

48.27 |

海南 |

21.86 |

31.71 |

47.37 |

61.39 |

福建 |

2.94 |

4.33 |

50.00 |

61.24 |

四川 |

3.96 |

3.99 |

74.58 |

67.06 |

湖南 |

1.26 |

2.2 |

100.00 |

100.00 |

其他 |

2 |

2 |

100.00 |

100.00 |

甜菜糖小计 |

59.11 |

81.76 |

65.58 |

70.42 |

含糖食品产量继续保持增长的趋势,但增速有所放缓,这也印证了食糖消费谨慎乐观的判断。根据国家统计局对规模以上企业的统计,尽管受全球金融危机的影响依旧,但2009年1至4月,国内主要含糖食品中饼干、碳酸饮料类(汽水)、糕点、糖果、速冻主食品、乳制品、罐头、果汁和蔬菜汁饮料类等与食糖消费有关的主要食品产量与去年同期相比仍保持增长态势,其中,糖果、速冻主食品、果汁和蔬菜汁饮料类1-4月累计产量的同比增幅在10%以上。与2009年一季度累计产量增长率相比,除了饼干、碳酸饮料类食品由同比下降转变为同比增长,速冻主食品、糖果增幅上升之外,糕点、乳制品、罐头、冷冻饮品、果汁和蔬菜汁饮料类食品都出现增幅下降的局面。

表3:2009年1-4月主要含糖食品生产情况

类别 |

1-4月累计完成产量(万吨) |

同比累计增幅(%) |

3月完成产量(万吨) |

同比月增幅(%) |

糕点 |

27.23 |

6.64 |

7.08 |

12.17 |

饼干 |

91.51 |

2.40 |

23.77 |

21.61 |

糖果 |

40.88 |

10.90 |

10.00 |

20.65 |

速冻主食品 |

75.27 |

16.01 |

17.11 |

18.71 |

乳制品 |

586.43 |

2.67 |

154.36 |

8.03 |

罐头 |

173.88 |

7.52 |

47.92 |

4.25 |

冷冻饮品 |

66.37 |

9.26 |

25.01 |

1.74 |

碳酸饮料类(汽水) |

342.51 |

2.94 |

88.66 |

16.64 |

果汁和蔬菜汁饮料类* |

372.23 |

28.22 |

95.90 |

23.58 |

数据来源:国家统计局

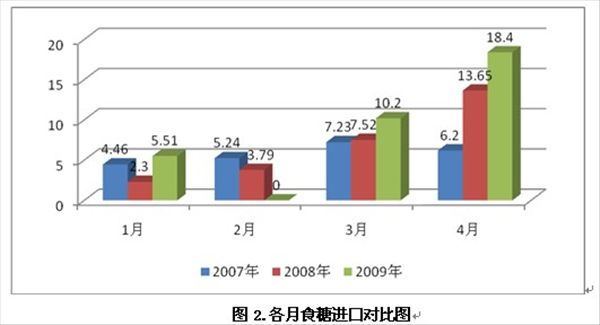

四、食糖进口量继续增长,但4月份累计增速放缓

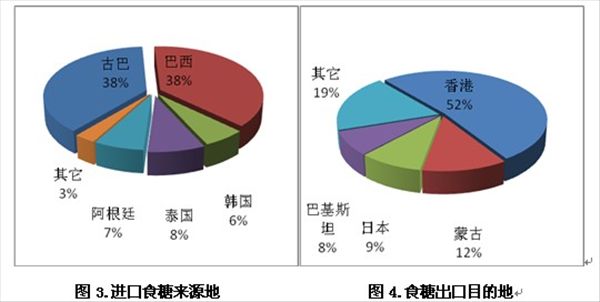

国内减产和即将到来的夏季用糖增长导致国内食糖供应压力增大,在此预期作用下,4月份国内食糖进口继续增长。据海关最新统计,2009年4月中国进口食糖184114吨,同比上升34.92%。1-4月累计进口食糖498000吨,同比增加82.74%。进口主要来自巴西、古巴、韩国、阿根廷、泰国等,其中,进口古巴糖192025吨,占38%;巴西糖190339吨,占38%;韩国糖33369吨,占6%;阿根廷糖33900吨,占7%;泰国糖38513吨,占8%。4月份,中国出口食糖6731吨,同比增长57.04%。1-4月,累计出口食糖16449吨,同比下降17.74%。主要出口市场是香港、蒙古、日本、巴基斯坦等。进入5月后,国际糖价出现一波较大幅度上涨,美国农业部日前预计本榨季全球食糖产量将下降11%,供需依然偏紧,预计国际糖价仍有较大上行空间。因此,国内进口糖成本将随之提高提高,据测算,目前国内配额进口成本约在4200元/吨左右,高于国内糖价,这将在一定程度上限制食糖进口。

从进口省(区)分布来看,近期广东食糖进口增长较快。据广东黄埔海关统计数据显示,2009年1至4月,广东省进口食糖4.2万吨,比去年同期增长2.2倍。其中4月份进口量3.9万吨,同比激增8.5倍。潜在的供给缺口可能是食糖进口激增的原因,广东食糖销售情况一直很好,4月末,广东产糖105.53万吨,销糖85.26万吨,库存仅有20.27万吨,而此时夏季用糖高峰还未到来,下一步的需求量将会很大。另一方面,广东口岸4月份进口均价继续走低,同比下降近15%,也刺激了进口增加。

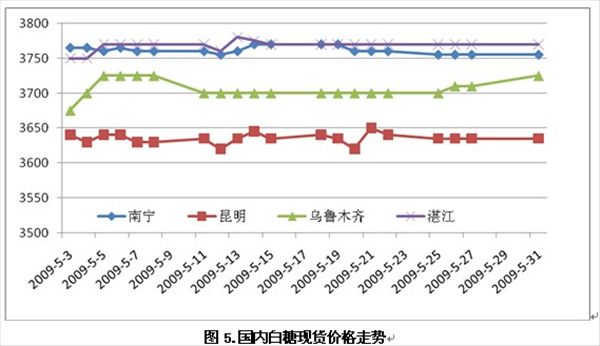

五、期现价格走势平稳,消费和天气将成为市场关注点

在食糖供给减少的消息已被市场消化,而销售情况未有大的改观的情况下,5月份国内现货糖价走势平稳,未出现较大波动。月初,南宁白糖现货报价3765元/吨,月末报价3755元/吨;昆明月初现货报价3640元/吨,月末报价3635元/吨;湛江月初现货报价3750元/吨,月末报价3770元/吨;乌鲁木齐月初现货报价3675元/吨,月末报价3725元/吨。期货价格方面,走势依然平淡,市场普遍认为消费数据将是作于未来价格走势的主要原因,但消费量迟迟未有大的起色,5月份的阴雨天气使冷饮消费启动缓慢,虽然国际价格涨势不错,郑州白糖期货依然不为所动。0907合约

表4:2008/09榨季中国食糖供需平衡表预计(单位:万吨)

2007/08 |

2008/09(估计) |

|

上期结转库存 |

64 |

149.11 |

产量 |

1484.02 |

1243.5 |

一般贸易进口 |

66.55 |

70 |

总供给量 |

1614.57 |

1462.61 |

消费量 |

1350 |

1320 |

国家、地方收储 |

110 |

120 |

出口 |

5.46 |

4 |

总需求量 |

1465.46 |

1444 |

期末库存 |

149.11 |

18.61 |

美国农业部(USDA)发布

表5:2008/2009年全球食糖生产与消费预测表(单位:百万吨,原糖值)

预测机构 |

预测时间 |

产量 |

消费 |

剩余或缺口(+/-) |

国际糖业组织(ISO) |

|

161.65 |

165.55 |

-3.90 |

F.O. Licht |

|

161.25 |

161.72 |

-2.15 |

国际糖业组织(ISO) |

|

162.26 |

165.88 |

-3.63 |

国际糖业组织(ISO) |

|

161.53 |

165.80 |

-4.27 |

F.O. Licht |

|

157.40 |

160.90 |

-3.50 |

国际糖业组织(ISO) |

|

156.60 |

164.40 |

-7.80 |

美国农业部(USDA) |

|

149.00 |

156.00 |

-7.00 |

数据来源:根据公开资料整理

(广西糖网版权所有,未经授权禁止复制或镜像)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997