摘要:

1、对当前行情的基本认识

2、影响价格的基本因素

3、后期需要重点关注的因素分析

4、结论及下半年操作策略

一、对当前行情的基本认识

回顾糖市自2009年初开始的这一轮超级大牛市行情,2009年全年的上涨走势可以定义为连续三年熊市行情结束之后食糖价格和价值回归的阶段,而2010年的走势则视为局部供应缺口和整体大环境催生的强力上涨阶段,同时也是价值重估的阶段。2011年,则可以定义为偏紧供求关系影响下的牛市行情的继续深化阶段,同时也将是大牛市行情出现以来走势最为复杂的一年。

最近3个榨季柳州现货价格走势图

但是并不是说牛市行情深化,价格就会无限制的上涨,根据糖市长期的运行特点,每两到三年时间,糖市就会经历一个牛熊转换的周期,从2008年底的本轮牛市启动时间算起,本轮牛市运行的时间已经超过两年半时间,可以说从时间上计算,2011年的下半年将会进入一个非常重要的变盘时间节点,那么下半年究竟会是牛市行情的继续演绎,还是市场逐步走弱,牛市行情终结,又或者是价格继续保持箱型高位震荡,下面笔者将与大家共同探讨这一话题。

二、影响价格的基本因素

利多 |

利空 |

1、国产糖产不足需,硬性缺口存在 |

1、抗通胀是国家经济工作的首要任务 |

2、产区掌握资源优势,卖方心态稳定 |

2、加息周期,银根紧缩,通胀已近高点,下半年物价上涨压力缓解 |

3、现货价格坚挺,与盘面价格相比呈升水状态 |

3、后续国储糖、进口糖大量补充,整体供求格局将转变为平衡状态 |

4、消费旺季来临,销区库存薄弱 ,进口糖完全进入市场流通需要时间,短期供应仍然偏紧 |

4、高价抑制消费,替代品产量增加 |

5、外糖强势反弹的提震 |

5、11/12榨季全球食糖市场将出现大量过剩 |

6、自然灾害频发,甘蔗出苗不理想,病虫害多,下榨季产量增产预期有限 |

6、期现价差进一步缩小,盘面价格补涨空间有限 |

7、大宗商品价格持续上涨的示范效应 |

7、从供求关系考虑,全球食糖市场或许正处于由牛转熊的敏感时期 |

对以上主要影响因素进行分析

1、硬性缺口存在

历个榨季全国食糖产量、消费量对比情况

历个榨季国产糖产量、消费量缺口变化情况

10/11榨季国产糖数量为1045.42万吨,同比减产28万吨。消费量方面,从最近两个榨季5月底之前市场对食糖的消化情况来看,(市场对食糖的消化数量包括国产糖的工业销量,国储糖投放的量,上榨季结转库存量),09/10榨季截至6月底之前工业销量783.75万吨,国储糖投放6批122万吨,之前一个榨季结转糖30万吨,总计935.75万吨,10/11榨季截至6月底工业销量759.35万吨,国储糖投放5批101万吨,之前一个榨季结转糖20万吨,总计880.35万吨,

计算得出本榨季截至6月底国内市场同比少消化食糖55.4万吨,从这方面可以验证本榨季食糖消费量将出现萎缩的观点。个人预计10/11榨季的食糖消费量难以达到1350万吨,同比减少30万吨以上,一旦此预测成立,这也将是近6个榨季以来消费量的首次出现负增长。从国产糖产量和消费量的缺口变化来看,10/11榨季继续是一个产不足需的榨季,可以说硬性缺口的存在,是牛市行情得以继续保持的根本原因。

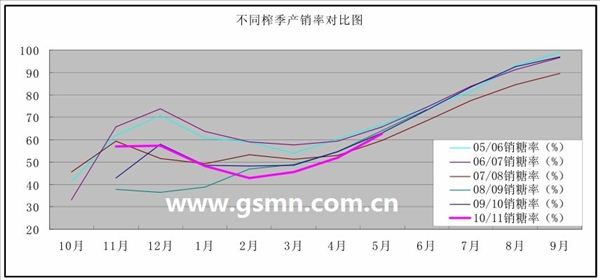

各月全国食糖产销率变化情况

05/06 |

06/07 |

07/08 |

08/09 |

09/10 |

10/11 |

|

上榨季商家结转库存 |

35 |

22 |

54 |

127 |

29 |

20 |

食糖产量 |

882 |

1199 |

1484 |

1243 |

1073 |

1045.42 |

进口 |

119.5 |

131.45 |

84.62 |

107.66 |

167.32 |

200 |

国家放储量 |

117.29 |

0 |

0 |

0 |

171 |

150 |

总供应量 |

1153.79 |

1352.45 |

1622.62 |

1477.66 |

1440.32 |

1415 |

国内消费量 |

1070 |

1250 |

1330 |

1360 |

1379 |

1350 |

出口 |

18.12 |

11.27 |

5.46 |

6.44 |

8.93 |

10 |

国家收储量 |

0 |

0.12 |

78.89 |

80 |

0 |

0 |

总需求量 |

1088.12 |

1261.39 |

1414.35 |

1446.44 |

1387.93 |

1360 |

榨季末总库存 |

65.67 |

91.06 |

208.27 |

31.22 |

52.39 |

55 |

食糖供需平衡表

本榨季的食糖总供应量由国产糖、上榨季结转糖、国储糖、进口糖四部分组成,从供需平衡表上看,本榨季产量1045万吨,上榨季结转库存20万吨左右,消费预计1350万吨以下,那么还有280万吨左右的缺口全部有赖于国储糖和进口糖来补充。目前本榨季国储糖已经投放了5批共计101万吨,榨季后半段不出意外还将有50—60万吨国储糖投放市场,再剩下的缺口全部由进口糖补充。根据当前了解的情况,国内194.5万吨的进口配额已经全部用完,本榨季国内进口糖的量很有可能会达到200万吨以上,大大高于上榨季的进口量水平。从理论上说,加上后续进口糖的补充,本榨季的整体供求形势将由之前的供不应求转化为供求基本平衡的格局,这也是后期市场的一大潜在利空因素所在。

据海关统计,今年5月份中国进口食糖17.28万吨,较4月份增长1.53万吨,同比去年5月增长48%,1—5月份中国累计进口食糖40.96万吨,同比增长84.35%,5月份我国食糖进口数量排名前四的国家分别是古巴(12.2万吨),泰国(3.6万吨),韩国(1.23万吨),缅甸(1233吨),还未见到有巴西糖大规模进入的情况。从下半年进口糖的到港情况来看,多数在四五月份国际糖价回落到低位才下单采购的巴西等国糖源算上运输时间、到港卸货、加工精炼至少需要将近两个月的时间,在正常情况下,这部分糖源在8月份以后才有可能进入市场流通,而且进口糖进入市场流通的数量在很大程度上又受限于加工糖厂的产能及加工能力,进口糖即使到港也不一定能够完全入市流通。而国内从6月份开始即进入夏季消费旺季,8、9月份进入中秋国庆采购高峰,之前几个榨季6—8月份国内食糖的月均销量都在100万吨以上,这也就意味着后期进口糖很难及时满足国内旺季的消费需求,也就很难立即成为抑制国内价格上涨的砝码。

因此整体市场供应偏紧的格局仍然会在一段时间内维持,一边是通胀预期增加以及短期局部供应紧张利好因素的继续提震,一边是长期供求关系恢复平衡预期的压制,“短期紧缺”与“长期平衡”的相互制衡,从而也造成了目前拉锯行情的纠结。综合来看,下半年价格出现大幅下跌的概率并不大,只是供应形势的改善也制约了价格继续反弹的空间,大部分时间行情将处于一个箱体震荡期。

2、产区掌控资源优势,卖方心态乐观

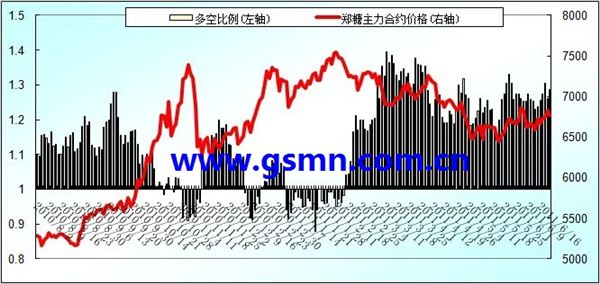

10/11榨季产区出现的一个明显特点就是糖厂等卖方惜售的心态比以前几个榨季更加强烈,卖方这种心态的变化对价格的走势也具有重要的指导意义。在产不足需的榨季,一方面卖方掌控了资源的优势,另一方面又不急于销售,促使市场处于一种相对饥饿的状态,这是现货价格在7000以上持续坚挺的主要原因。另外卖方不着急销售的原因还有,后期的进口糖虽然有增加供应的预期,但是就目前的供应形势而言还没有出现实质性的变化,仍然保持一种偏紧的状态,在卖方市场中,形势尚未明朗之前,卖方乐观的心态也会维持下去,从而也会对价格上涨形成持续的利好提震。从郑糖多空比例的变化也可以看出 ,最近几个月郑糖的多空比例一直维持在1.2:1—1.3:1左右的较高比例,市场看好后市的乐观心理不言而喻。

郑糖期货主力合同价格与郑糖多空比例变化情况

3、现货价格坚挺,与盘面价格相比呈升水状态

柳州市场主力合同、郑糖主力合约与柳州现货价格价差变化情况

进入4月份以后,柳州现货价格持续保持在7000以上运行,而批发市场、期货市场则出现了季节性下跌行情,这也导致最近3个月柳州市场主力合同价格、郑州白糖期货主力合约价格持续低于主产区柳州现货价格,现货价格保持一种升水状态,这也是本榨季逆向市场中现货价格坚挺的主要表现形式。

在现货紧缺局面没有缓解之前,按照当前期现价差的情况,恐怕盘面价格很难出现大的回落行情,这是由于,一猪肉价格创三年来新高,cpi继续创新高,另外国内进入消费旺季,食糖的刚性采购需求增加,现货价格更有坚挺的理由,而且现货的升水状态对盘面价格产生持续的上涨刺激作用,在逆向市场没有改变之前,盘面价格仍然有上涨的空间。

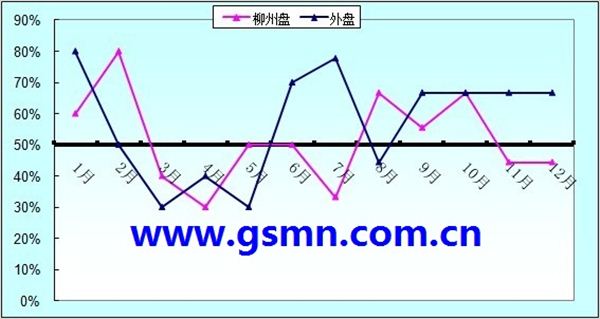

2002年—2011年柳州盘与外盘价格月度上涨概率统计图

不过也要看到,当前柳州批发市场与柳州现货两者之间的价差已经进一步收窄,之前一个月价差最高曾经超过200元,价差收窄主要是批发市场贴水回归的过程,随着两者价差的进一步缩小,贴水回归过程基本上已经完成,批发市场盘面价格补涨空间也进一步有限。期货市场也面临同样的情况,预计郑糖1109在7100附近会进入较强的压力区域,可上涨的空间比较有限,而在主力合约完成转换之后,郑糖1201继续保持对1109、柳盘124合同以及柳州现货价格的贴水状态,借助贴水回归的过程,预计后续反弹的强压力位在7000一线,反弹动能的强弱有赖于后续现货价格进一步上涨的高度,若现货价格出现高位滞涨的情况,那么盘面价格也将会陷入整理,上涨空间不宜看得过高。

4、自然灾害频发,甘蔗出苗不理想,病虫害多,下榨季产量增产预期有限

贵港蔗区6月下旬甘蔗整体长势仍然偏矮

2010年6月中旬贵港蔗区调研照片

6月下旬来宾蔗区宿根蔗与新植蔗的长势对比(左为宿根,右为新植)

受到2010年底严重霜冻,2011年春季广西各地持续低温阴雨寡照天气的影响,2011年广西大部分蔗区普遍存在甘蔗出苗不理想的情况,各地新植蔗的出苗率,宿根蔗的发株率均要低于去年同期的水平。从笔者对广西几大甘蔗主产区实地调研的情况来看,各地甘蔗出苗数较去年同期偏少,当前苗细苗弱、株高矮,生长缓慢,出苗迟、尤其是各地宿根蔗发株数较少,新植蔗萌芽率相对较高,新植蔗苗数普遍多于宿根蔗,后期宿根蔗长势的好坏成为影响新榨季产量的最大未知因素。

受2011年诸多异常天气的影响,四大主产区甘蔗整体出苗差,出苗少,生长期推迟的情况已经是无法避免,而从甘蔗的整个生长过程来看,先天长势不足的状况势必也会伴随着今年甘蔗的整个生长周期,即使后期气候等各方面完全正常也很难得到完成弥补,从而带来持续的不利影响。

从影响甘蔗后期生长的变数来分析,由于目前各地的甘蔗生长处于成苗期向分蘖期转变的过程当中,因此后期甘蔗成茎率的高低不仅会直接影响到每亩蔗地有效茎的多少,也会对下半年拔节伸长期甘蔗的生长造成影响,进而会对新榨季的最终产量产生最直接的影响。从调研测量的结果来看,目前广西四大主产区每亩甘蔗的平均苗数在5369—6360苗之间,在正常情况下,进入到到分蘖拔节期,每亩蔗地的有效茎数会下降到5000株以下,气温的高低,光照的多少,农民培土施肥是否积极都将会影响最终的成茎数,甘蔗最终的成茎率如果能够达到70—75%左右将会是比较理想的状态。不过就5,6月份广西的天气情况来看,各地的降雨量基本上能够满足当前甘蔗生长的要求,不过5月下旬广西各地夜间气温较低,早晚温差较大,这种有点类似于秋天的天气特点并不利于甘蔗的分蘖以及拔节伸长,从而也造成到6月下旬各地甘蔗株高仍然偏矮的情况。

另外根据农业部门的调查监测显示目前第一代甘蔗螟虫、金龟子在广西部分蔗区发生较重。其中甘蔗螟虫比常年发生偏重、虫害出现时间偏迟(8~15天),发生程度为中等偏轻、局部偏重,发生面积400万亩,同比增加150万亩,但没有绝收的情况。据调查,宿根蔗发生重于新植蔗,螟害率高的15%~26%,一般3%~8%。其中横县、合浦、罗城等县发生较重。蔗龟发生程度为中等偏轻、局部中等,在沙质土蔗地和局部蔗区偏重发生。据调查,田间受害率高的7.5%,一般的1%~3%。预计6月下旬至7月虫害会进入发生高峰期。目前各蔗区农业植保部门已经加大调查监测力度,做好甘蔗重大病虫的防治指导工作,确保甘蔗生产安全。

2011年甘蔗生长还有一个情况需要引起密切关注,由于多种异常天气的影响,2011年各地宿根蔗发株数较少,尤其是2月份以前砍收的宿根蔗当前长势更差,而新植蔗萌芽率相对较高,当前的新植蔗苗数以及长势普遍要好于宿根蔗,这与上榨季宿根蔗长势好,新植蔗长势差的情况产生了明显的对比。按照甘蔗三年翻蔸的种植规律,各地宿根蔗与新植蔗种植面积、产量的比例基本上维持着2:1的比例,正是由于宿根蔗所占据的巨大产量基数,因此后期宿根蔗长势的好坏将成为影响新榨季产量的最大未知因素。而目前还有一个现象需要警惕,据调查有部分蔗区农民出于经济利益的考虑,已经出现了看到当前宿根蔗出苗不理想便疏于管理的情况,一旦后期农民减少对宿根蔗的护理投入,这对新榨季宿根蔗生长及产量将会产生“雪上加霜”的不利影响,因此对新榨季整体增产的预期也会打上相应的折扣。

从面积上看,受到优良蔗种调拨困难以及当前甘蔗出苗不理想,甘蔗生长期推迟等影响,11/12榨季广西的甘蔗种植面积预计很难超过1580万亩,实际有收面积预计会更少(10/11榨季广西甘蔗种植面积1520万亩,实际有收面积预计为1500万亩左右),同时受到甘蔗出苗数减少、宿根蔗长势不理想的制约,初步预计新榨季广西全区甘蔗平均单产提高的预期也会非常的有限,按照目前的情况,乐观估计11/12榨季广西甘蔗平均单产恢复到4吨左右的水平已经是比较理想的状态,这样全广西的甘蔗总产量初步预计在6100--6200万吨左右,增幅限制在10%左右,同时如果11/12榨季的产糖率能够恢复到12.5%左右的正常水平,那么新榨季的食糖产量预计在760万吨上下,增产90万吨,增幅13%左右,连续三年减产的局面将会改变,不过整体增产的预期也比较有限,再考虑云南、广东、及甜菜糖的产量变化情况,初步预计全国产量大数在1200万吨左右,上下浮动20万吨,整体上看11/12榨季仍然会是产不足需的年份。

5、11/12榨季全球食糖市场将出现过剩

机构名称 |

11/12榨季全球产量 |

11/12榨季过剩量 |

国际糖业组织(ISO) |

1.70358亿吨,增340万吨 |

300万吨 |

德国F.O. Licht |

1.76亿吨,增加1040万吨 |

800—900万吨 |

英国Czarnikow糖业公司 |

1.822亿吨,增加1420万吨 |

1030万吨 |

荷兰拉博银行(Rabobank) |

|

570万吨 |

国际糖业咨询机构Kingsman |

1.76339亿吨 |

1057万吨 |

部分国际糖业机构对11/12榨季全球食糖产量及过剩量的预测

因巴西、印度、泰国、巴基斯坦等国11/12榨季继续增产,多个国际糖业机构相继上调了对11/12榨季全球食糖过剩量的预估值,如国际糖业组织表示,11/12榨季全球食糖产量将超过需求量300万吨,国际糖业咨询机构Kingsman预计全球产量将增至1.76339亿吨,食糖供给过剩量也将从之前预计的560万吨增加到1057万吨,这对国际糖市的长期上涨形成巨大的压力。从供求关系考虑,不排除全球食糖市场或许正处于由牛转熊的敏感时期。

柳州现货价与泰国进口糖到港估算价的对比

从去年以来,泰国进口糖的估算价在相当长的时间里一直高于国内糖价,最高时两者价差将近2300元,从今年3月份开始,随着外盘价格大幅回落,外盘进口价低于国内糖价,国内进口糖操作出现盈利空间,为国内大量进口补充缺口提供了有利机会。不过受到巴西泰国港口出货进度受影响,以及斋月备糖的需求,5月份以后外盘价格强势反弹,国内进口糖的操作窗口又再度关上。从内外比价来看,国内糖价呈现近强远弱的格局,但在外盘近期不断反弹的过程中,国内远月合约价格也获得了一定的支撑,有利于整体价格的高位维持。

三、后期行情发展的几个关键点

1、下半年行情的主要特点,短期紧缺与长期平衡或者说是短期看好与中期看淡相互影响和制约。

从基本面分析,多头此时在做多时心理上多少还是有些心虚的,比不上上半年更有底气,但谁也不想错过现在的机遇宁可做错也不放过,也许这就是牛市中多头最常有的心态,明知山有虎,偏向虎山行。

风险提示并不是风险本身,既说明风险或在不远处,也说明现在尚不是真正的风险。下半年的行情更多会是整体持稳中回落的行情,操作思路应该是:跌时思买,涨时思卖,而决不是追涨杀跌。尽管后期还有继续冲高的可能,但是建议投资者还是要做好逢高减仓的准备。

2、政策面利空是决定糖市格局发展最重要的因素。

可以说下半年的糖市仍然难逃政策市的特征,抗通胀是政府工作的首要任务,规避国家调控的风险,国内调控政策紧缩,美国量化宽松政策相互影响,下半年宏观经济的影响更加复杂,下半年可能不会再次出现过高的价格,不出意料的话,10/11榨季价格的高点在2月份的时候已经出现。

3、把握主力利用短期局部供求偏紧发动行情的机会。

政策面利空对中期会有一定的影响和冲击,但是在这种冲击下,市场并不会单纯的表现为弱势状态,结构性机会可能此起彼伏。把握住市场主力打时间差,有可能利用短期局部供求仍然偏紧的状况发动行情的机会,在基本面的配合下,下半年的翘尾行情有可能会提前到七、八月份进行,相反九月份行情翘尾的几率会较之前两个榨季降低。

4、关注进口糖到港以及流入市场的进度。这会直接决定市场供求的基本状况,从而也会决定下半年行情运行的高度,不过进口糖流入市场在很大程度上又要受限于加工糖厂的产能及加工能力(进度决定高度)。

5、在考虑短期内市场供应仍然偏紧的同时,也要考虑隐性库存。由于目前糖价仍在高位,卖方心态乐观,隐性库存尚未暴露,一旦后期供求形势出现大的变化,在销售时间和空间逐渐缩小的情况下,隐性库存大量抛出将成为可能,这将加剧价格下跌的动力。

6、常规因素,内外盘联动,消费情况,天气变化对糖料作物生长的影响等

四、结论及下半年操作策略

(一)结论

1、下半年还会是牛市行情继续深化的阶段,在局部短期供应仍然偏紧的情况下,价格整体上仍然会保持一个相对高位运行的格局,短期内,至少在9月份之前价格出现大幅下跌的概率并不大,只是供应形势的改善也制约了价格继续反弹的空间,预计9月份之前行情将处于一个箱体震荡期。

从富远分析软件中的柳糖连续指数走势图来分析,柳糖连续指数在7月初已经击穿下降通道上轨的压制,显然目前维持多头格局,短期内价格有继续上攻的动能,上方第一压力位为7300一线,第二压力位在7400一线,预计下半年价格突破7400一线的难度较大。而在短期市场供应量没有有效增大的情况下,预计下方6600一线将会形成强支撑,至少在10/11榨季期内,价格跌破此线的概率不大。

富远柳糖连续指数走势图

2、受供求关系影响,全球食糖市场或许正处于由牛转熊的敏感时期,不过国内特殊的情况决定了国内市场牛熊转换的时间相比较国际市场会更为滞后,至少在10/11榨季出现的概率并不大。

3、随着后期供需格局的转变,翘尾因素在下半年有可能会逐渐减少甚至是消失,再加上政府一系列抗通胀措施的实施,预计10/11榨季的糖市整体走势将出现“前高、中稳、后低”的局面,目前的市场正处于价格“中段持稳”的阶段。

(二)操作策略

1、投机策略:鉴于现货价格坚挺,以及批发市场和期货市场盘面被低估,在贴水回归的过程中,可以采取盘面跌时思买,涨时思卖的策略。按照大箱体运行的走势对待。

2、销售策略:可以采取在现货市场直接走现货的方式,但考虑到今年现货市场渠道的销售不是很顺畅,同时柳州批发市场与现货价格的价差进一步收窄,批发市场贴水回归的过程基本完成,因此可以择机在柳州批发市场进行套保操作,锁定即得的利润。

3、采购策略:基于近几个月批发市场、期货市场价格贴水的情况,盘面上的可供交收糖源比较有限,因此在很大程度上采购只能通过现货市场单一的渠道进行,不过后期随着批发市场与现货价差的缩小,在批发市场采购的可行性增加,采购渠道也有望拓宽。

4、库存管理:进入下半年,完整的销售时间只剩下3个月,目前已经进入到主动去库存的阶段,不要恋战,把及早清库做为第一要务。另外目前现货价格仍然处于升水情况,卖方也可以为多余的库存化解风险做准备,比如计划销售1万吨现货库存,同时可以通过柳州批发市场盘面先行卖出本榨季的远期合同2000手作为补充。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得对本文全部或者部分转载。如需转载,请与0772--2817448联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997