4月12日国家首批第五次收储如期进行,挂牌交易数量20.91万吨,有消息称成交量不足八千吨。如果消息属实,那么第五次收储成交量连挂牌数量的零头都不到,目前为止进行的五次收储,成交数量依次下降。在盘面回暖,需求恢复迎来曙光的情况下,收储的象征意义已大于实际意义,收储价格在消费淡季对糖价形成明显支撑,推动糖市向旺季平稳过渡,在增产已成定局的情况下,市场将如何应对富余的各种糖源。

一、产销解读

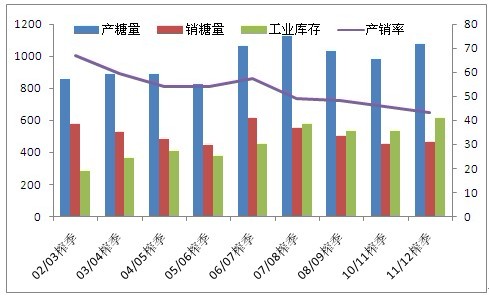

1、工业库存创纪录

截至3月底全国产销数据对比(万吨、%)

截至3月底,本制糖期全国累计产糖1074.545万吨,同比增加94.125万吨;累计销糖465.06万吨,同比增加17.8万吨;累计销糖率43.28%,同比下降2.34个百分点。其中3月份单月产糖227.375万吨,同比多产110.11万吨;销糖137.725万吨,同比多销34.84万吨。

截至3月底全国累计工业库存609.49万吨,有记录以来首次突破600万吨,为近十个榨季最高,足够4-9月每月供应100万吨,而且2月份以来国家和地方已收储50万吨左右,加上截至2月份本榨季进口糖数量已接近150万吨,且并未放储,国内现有库存足以保障本榨季供应。

截至3月底的累计产糖量达到有记录以来第二高的水平,仅低于07/08榨季的1127.52万吨。今年是连续三年减产后的首个增产之年,增产幅度有望达百万吨以上,国内供求形势发生较大转变。

但另一方面,截至3月底的累计产销率却是有记录以来最低的,可见产量增加的幅度远超销量,但截至3月底的累计销糖量终于超过上榨季,在国家收储,并且加强整顿市场秩序,以及气温逐渐回暖等有利条件的推动下,预计4月份的销量将继续稳步提升。

2、进入4月价格启动

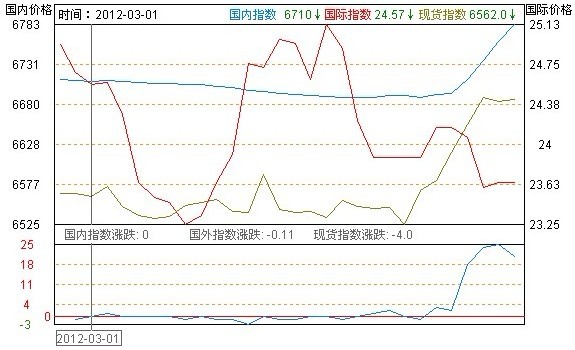

广西糖网中国食糖指数3月份走势

重点制糖企业(集团)2012年3月份成品白糖平均销售价格6572.87元/吨。其中,甜菜糖6896.82元/吨,甘蔗糖6565.64元/吨。

3月份国际糖市在印度增加出口,巴西干旱减产等题材的炒作下,行情波动剧烈。反观国内糖市,仍然保持波动盘整状态,但3月30日开始,这一僵局终被打破,现货指数突破上涨,截至4月12日,涨幅已超150元。国内指数也9日开始也每天以20个点左右的速度上扬,从6713元涨至6783元。

2011年下半年以来,食糖走私愈演愈烈,对我国制糖行业造成严重影响。为此,3月底中糖协与广西区、云南省、广东省、湛江市糖业协会以及各地区制糖企业协商沟通,拟推出相关举措,进一步推动和加强打击食糖走私工作。目前,此项工作已经得到各部门积极回应,正在有序推进之中。

如此看来打击走私糖的工作取得成效,加上天气回暖气温回升,商家开始为清明和五一小长假备货,4月开始现货市场价格和需求双双得以提振。

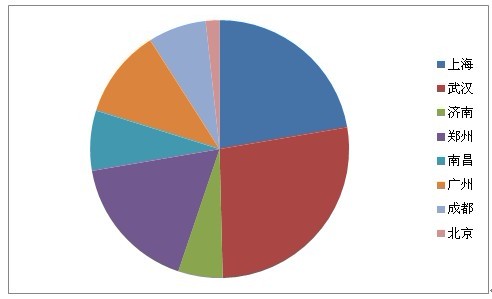

3、广西食糖外运平稳

广西食糖铁路外运分区域对比

广西3月份食糖铁路外运20.3万吨,较上月少运0.8万吨,与去年同期相比增运0.4万吨,增幅2.0%。

今年以来广西食糖外运表现平稳,每个月外运量都保持在20万吨以上,从外运量尚且看不出3月份需求有明显的启动迹象。装车去向前三位的分别是武汉、上海和郑州,三者占比几乎达到四分之三,关注4月份的运输数据。

二、 销售情况

广西糖:3月份单月产糖143.8万吨,同比增加35.2万吨;销糖95.4万吨,同比增加35.7万吨。虽然销糖量增加和广西正在进行地方收储有一定关系,但消费淡季销糖量大幅增加,多少说明市场需求正在启动。国家首批收储50万吨,广西北海食糖直属库和合浦糖库收储量总计5万吨,经过前四次收储之后还剩余2.39万吨。广西地方收储据传已完成一半,但前期区内现货报价出现较大分歧,对收储造成一定影响。随着清明之后现货价格的迅速回暖,收储进度有望加快,4月份的产销数据相信会有所体现。虽然3月的产销数据比较理想,但客观数据和主管感受有所背离,广西集团和中间商均反应虽然需求较2月份有回暖的迹象,但还不明显,销量仍然清淡。销区在经历旺季不旺的清淡春节备货期之后,库存普遍偏低,但盘面平静无波、方向不明,也就一直保持低库存至今,盘面的波动激发了商家的补库积极性,但各种糖源充斥市场也给用糖企业提供了更多的选择。

云南糖:云南在各大产区中产销率最低,不到30%,截至3月底库存还有115万吨,相当于旺季全国一个月的销量。云南糖受销区用糖习惯和当地运输条件的限制,尽管糖厂积极销糖,加紧回款,但消费淡季价格变动不大,销量还是无法提升太多。云南及西部地区需求仍然不旺,库容变化不大,整体成交仍然不理想,中间商报价小幅波动,整体价格变化不大。冰糖也面临消费低迷的市场,成交都不算好,报价也在调整降低。

广东糖:从3月份的产销数据来看,广东和新疆的销售进度推进最快,产销率均超63%。截至3月底广东已有17家糖厂收榨,仅余4家仍在生产,最终产量在110-120万吨之间,相较上榨季的87万吨有望增产30万吨。广东在前期销售70万吨糖之后,工业库存仅余30万吨,而糖厂即将收榨完毕,之后6个月纯销售期,尤其在进入夏季消费高峰时,珠三角地区又是饮料等含糖食品的主要产地,广东糖或将无法满足需求。湛江地区联销糖较多,山东中间商前期按联销形式接收了3万吨湛江糖。加上湛江糖厂报价较低,在6450-6500元/吨之间,东北商家都出现厂方采购行为。湛江糖销售情况不错,厂家时常暂停报价。

新疆糖:截至3月底新疆也已销售30万吨糖,库存17万吨左右。12月和1月新疆的单月销糖量都在10万吨以上,几乎与单月产量一致。2月份进入收榨期后,销糖量有所下降,但仍有6万多吨,3月份糖厂收榨完毕后锐减到只有1.05万吨。在前期积极销售,但糖厂收榨,生产进度跟不上之后,进入3月份新疆糖销售进度趋缓,兰州、银川等地有少量新疆糖流通,但由于价格普通高于云南糖,价差有100元/吨左右,削弱了当地市场对新疆糖的需求。第一次收储时候乌鲁木齐新疆糖报价6500-6600元/吨,比新疆副食品糖库6670元/吨的最低到库结算价稍低,因此该库点3万吨的收储总量第一次就收了1.92万吨,但新疆糖报价超过这一临界点的之后三次收储都颗粒无收。由于3月底陈糖终于基本销售完毕,同时中糖协到广西各地调研,商讨打击走私糖的措施,清明小长假之后,盘面反应热烈,中间商现货报价也大幅调高,只有新疆中间商和集团的报价双双下调,中间商报价6680-6750元/吨,下调30元/吨,集团报价6700-6800元/吨,下调50元/吨,又开始积极推进销售进度。

三.淀粉糖市场

按照往年惯例,进入3月份下旬,市场各种产品需求会逐步进入相对旺季,售价稳步上涨,但今年形势与往年不同,节后开工率整体恢复缓慢,目前深加工企业开工率维持在67%左右,而需求并无实质性出现。分析今年的整体形势,主要有以下三方面因素导致深加工企业的尴尬现状。一是国家调控导致需求下滑,下游企业开工率低;二是产能过剩导致市场竞争激烈,压制产品价格走势;三是受国际需求影响,出口量降低,销售压力传导至国内市场。

上游企业库存量较大,而且开工不足、成本上涨,下游企业受需求及前期低价补库因素影响,目前库存还处于偏高状态。原本预计4月份市场有启动趋势,但从目前形势看,很难有较大改观,而新上项目预期在4-6月份可形成规模化产能,市场销售压力将进一步增加,因此分析淀粉糖产品在开工率不变的前提下,二季度产品形势将继续走弱。

淀粉糖价格走弱,势必影响白砂糖的价格和需求。刚进入饮料销售旺季,各种大事件频频发生。康师傅百事联姻终获商务部批准,同一天,百事可乐竞争对手可口可乐营口新装瓶厂高调揭幕。国际巨头各自操办自家事的同时,国内大腕也不闲着,加多宝红罐王老吉全面启用新包装叫板广药,风投估值40亿入驻天地壹号,作为淀粉糖对白砂糖替代比例最高的行业,种种迹象表明,2012的饮料行业注定是热闹非凡的一年。

四、4月预计

4月份消费有清明和五一两个小长假提振,加上平静许久的现货价格终于再起波澜,消费情况值得期待。华南、华东等经济发达地区已经提前反应,需求有向好的趋势,但仍需更多信号确认。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997