17/18榨季内蒙甜菜糖厂通过榨季初期的积极走量,为下榨季的产能扩张争取了比较有利的条件。市场一度认为广西的成本不是底,甜菜的成本才是砖石底。那么18/19榨季内蒙的甜菜种植形势究竟如何,增产上半场,能否完成对第三大产区的冲击,后期产量存在哪些变数,生产销售中又面临哪些问题,本文将做详尽阐述。

1、17/18榨季内蒙甜菜生产情况统计

相关数据显示,17/18榨季内蒙古总计8家糖厂开榨,累计收购甜菜382万吨,产糖48万吨,同比增加1.5万吨,平均出糖率12.57%。

17/18榨季内蒙古甜菜生产情况统计

以上是调研了解的各糖厂生产情况,博天糖业单产和出糖率都比较高,成本控制应该来说是最好的,相对来说安琪蓝天的压力更大一些;安琪蓝天单产偏低的原因,主要是7、8月份膨大期阴雨天多,光照时间少,而荷丰农业的情况正好相反,主要是遭遇了1963年以来的最大干旱,虽然水浇地占比达到70%以上,但是没有灌溉的菜地仍然严重拖累整体单产。

2、18/19榨季内蒙甜菜种植情况预计

之前预计2018年内蒙古甜菜种植形势不错,全区甜菜种植面积目标为244万亩,截至4月15日,已经落实210.5万亩, 达到计划面积的86%;预计收购甜菜630万吨,糖产量增至70万吨。

18/19榨季内蒙古甜菜种植情况统计

但是从本次调研的情况来看(骑士乳业不在此次调研的范围,相关情况为预估),17/18榨季内蒙古甜菜种植面积应该达不到244万吨的目标,但截至4月15日落实的210.5万亩,到5月10日调研仍然相差无几,因此最终种植面积应该就在210万亩左右,同比增加约80万亩。

而在此次调研的过程中,不少糖厂都表达了对落实面积的担忧,最终导致种植面积大幅低于预期。一是安琪蓝天由于大豆和玉米等经济作物争地,种植面积完成得不太理想,导致甜菜估产只有50-55万吨,较计划的60万吨有所下降;情况更严峻的是日照凌云海和荷丰农业,日照凌云海同样面临玉米争地的问题,加上响应退耕还林政策,损失了8万亩之多的种植面积;由于甜菜收购价没有上涨,荷丰农业的甜菜估产也较计划的100-120万吨减少到85万吨,如果天公不作美,还有进一步下降的趋势,换算过来大概是5-10万亩的面积缩减。

不过虽然种植面积达不到目标,但是本次调研的甜菜估产相比之前还是高不少,糖产量预估也高10万吨,达到超80万吨的水平,离广东的87万吨只有一步之遥。而能否成为国内第三大产区,关键还是要看众多新厂的投产情况,考虑到设备不稳定等因素,第一年一般不会把种植面积发展得太满。赤峰众益呼伦贝尔需要70-80万吨甜菜才能满负荷运行,但最终落实的只有50万吨左右,日照凌云海阿旗和奈曼两个厂发展的甜菜产量,也只够一个厂吃饱。

3、18/19榨季2家糖厂暂不开榨

相关数据显示,内蒙古从去年开始就陆续有新厂开工建设,根据工程进度,18/19榨季约有6家糖厂建成投产,新增制糖能力2.4-2.6万吨,总产能或达5万吨以上。

18/19榨季内蒙古甜菜糖厂产能统计(吨/天)

根据调研了解,按照甜菜产区的合理规划,半径200公里以内最好不要有糖厂重叠,但佰惠生巴林左旗距离林西150公里,距离日照阿旗只有60公里,因此18/19榨季该新建糖厂预计将暂不开榨;荷丰农业的科左中旗的宝龙山糖厂预计也将暂不开榨,目前落实的2.7万亩甜菜将拉到科右前旗的糖厂加工。除去这2家糖厂,18/19榨季内蒙古新增6家糖厂开榨(表中标红部分),开榨糖厂总数将达到13家。

不过此次调研了解的糖厂产能总计达6.28万吨,其中新建产能3万吨,与之前统计有较大出入。主要是设计产能与实际产能是两个概念,生产过程中超过设计产能40-50%的情况也属正常,因此产能统计或有波动。

4、甜菜收购基本都有政府补贴

18/19榨季内蒙古甜菜收购价平均达540元/吨,同比增加20元/吨。其中博天糖业收购价上调30元/吨,赤峰众益松山区的收购价没有上调,但区外上调20元/吨,至540元/吨。单从糖厂支付的收购价来看,目前最高的是博天糖业,最低的是荷丰农业,但唯一没有政府补贴的也是博天糖业,可见河北对甜菜的扶持力度还是比较低,加上补贴之后农民所得最高的是赤峰众益和日照凌云海。另外这只是甜菜地头价,到厂还要加至少30元/吨的运费。

5、甜菜款兑付及时 资金情况占优

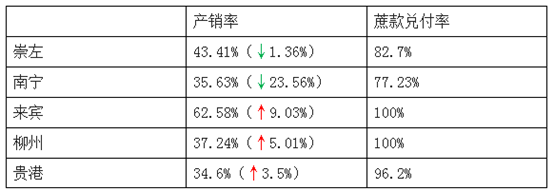

调研中博天糖业和安琪酵母均表示元旦之前可以兑现大部分甜菜款,佰惠生春节之前也将兑付,稍晚的赤峰众益收榨之前也会兑付。而广西截至4月底收榨,只有柳州和来宾两大蔗区完成了全部蔗款的支付。

截至4月底广西主要产糖市产销率和蔗款兑付情况

6、种植3吨保本 收益得看单产

种植成本经过多方了解,亩产基本3吨左右保本,也就是说在1500-1650元/亩,地租比较低的比如博天糖业,可能2.5吨可以保本。

影响种植收益的另外一个关键指标是单产,调研了解标准化种植的话基本可以达到1000元/亩左右(不包括地租),也就是说单产达到5吨/亩。而且内蒙的甜菜供应基本遵循二八法则,即20%的大户提供80%的甜菜,因此种植大户需要整合大量的土地资源。不过内蒙地广人稀,即使租地租金也不太高,租金稍高的是赤峰众益,毕竟在城市周边,其他旗县最好的地租金在800元/亩左右,最低的话只要300元/亩左右。

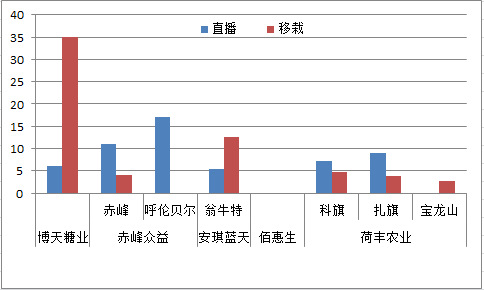

7、种植方式拆分 新厂多直播

内蒙古甜菜种植方式(万亩)

内蒙古降雨量较小,年均大概300-400毫米,属于干旱地区,稍微多一些的赤峰众益也只有360-440毫米,而广西平均有1100-1300毫米,因此甜菜种植必须有水浇地,否则对产量影响很大。

另外一个对种植方式有较大影响的因素是风沙。赤峰众益的菜区受风沙影响较小,因此直播的比例应该来说是最高的,荷丰农业也有6-7成,安琪蓝天比例最低,只有三成左右。移栽的问题主要是成本高,光是种子大概就180-210元/亩,而直播只要90元/亩,不过好处是存活率高。

8、竞争作物收益不如甜菜 胜在机械化程度和补贴

调研了解,内蒙甜菜种植竞争力最高的应该是博天糖业,基本上还要控制着种。当地的主要竞争作物是土豆,但是受大小年影响,市场价格浮动较大。今年正好是小年,土豆市场形势不好,目前价格在2-3毛/斤,而5毛/斤才保本,因此60-70%的种植户都不赚钱。

以前在原料发展比较困难,糖厂吃不饱的时候博天糖业也有农机购置、植种以及农药等生资补贴,但是2015年之后跨过了这个阶段,基本上所有的补贴都取消了。而且种植大户需要过滤,地块适宜、资金实力和种植经验丰富的才能成为客户,续种率达到70%。

如果说河北的主要竞争作物是土豆的话,内蒙就是玉米和大豆。玉米的竞争优势主要在于机械化程度高,相比甜菜的精细化种植更为省工,但是总的来说收益还是不如甜菜。不过日照凌云海的菜区通辽市属于我国玉米种植的黄金带,如果价格达到8毛/斤,就会出现比价优势。

受中美贸易战影响,目前竞争力最大的可能是大豆。日照凌云海的菜区大豆补贴300多元,安琪蓝天的菜区也补贴200-350元,但种植收益还是比甜菜低。

9、从销售方式和区域 看内蒙甜菜糖如何消化

17/18榨季内蒙古甜菜糖销售方式(万吨)

17/18榨季内蒙古甜菜糖交盘的数量大概在7.35万吨,安琪蓝天和佰惠生一个主要走小包装的终端路线,一个正在筹备上市,套保数量很少。不过糖厂也反映,高价交糖低价出库,对现货销售影响很大。总的来看目前内蒙甜菜糖库存都不高,博天还有2万吨左右,主要留给伊利和蒙牛等终端,历年来8月底之前都必须清库;安琪蓝天库存有2万吨,也是留给终端小包装;佰惠生库存只有几千吨;荷丰农业的仓单最近也在注销,从三万多吨减少到三千多吨,显示糖源正在迅速消化。

10、绵白糖市场备受冲击 白砂糖比例逐渐提高

17/18榨季内蒙古绵白糖/白砂糖生产比例

根据此次调研统计,内蒙古绵白糖和白砂糖产量分别为30.34万吨和17.7万吨。且当地甜菜糖厂一般根据市场情况调整绵白糖/白砂糖的生产比例,两者之间要转换的话也很快,基本上一天就能完成。

博天糖业反映,传统绵白糖价格比白砂糖高150-300元/吨,但上榨季开始由于竞争的加剧,市场冲击很大,绵白糖价格反而比白砂糖低了,因此张北新上了白砂糖生产线。察右前旗由于靠近伊犁、蒙牛等大型终端,加上呼和浩特以北,特别是包头习惯用白砂糖,因此100%生产白砂糖。但是即使在这种情况下,对于基本上100%生产绵白糖的佰惠生来说,形势仍然比较严峻。

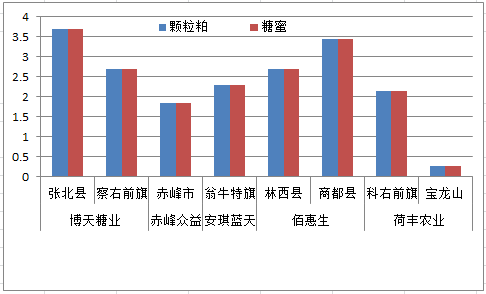

11、副产品市场好于白糖

17/18榨季内蒙古甜菜糖厂副产品产量(万吨)

内蒙古甜菜糖厂颗粒粕和糖蜜的出率基本在4.8-5%,颗粒粕的报价范围主要在1900-2150元/吨之间,糖蜜主要在1050-1160元/吨之间,安琪蓝天的糖蜜主要供内部使用,不过其反映广西的糖蜜运到内蒙不到1000元/吨。

12、生产成本并不太低

调研中了解,17/18/榨季内蒙古糖厂的销售均价基本在6300元/吨以上,而含税成本多数在5500元/吨左右,并没有传闻中的4800-5000元/吨那么低,现在的价格对内蒙来说也是亏损了的。只是内蒙糖厂在榨季初期就大量套保,而且产销率和均价都比较高,现有库存多数留给终端或小包装,其他早已售罄。因此目前的价格对其而言冲击并不太大,个别糖厂对未来还是比较有信心的,将6150-6200元/吨作为下榨季的目标价格。

但是新榨季赤峰众益、荷丰农业和佰惠生均有新建糖厂投产,只有博天糖业和安琪蓝天按兵不动。与广西不同的是,广西还有蔗区划分,内蒙目前还是市场化发展阶段,政府管控程度较低,因此糖厂普遍以现有菜区管理为重。

13、含糖计价的革命

调研中安琪蓝天、日照凌云海以及荷丰农业都提出了含糖计价的概念(或者说是以质论价),在降低成本方面的成效值得借鉴。

荷丰农业以菜丝含糖16%为基准,正负0.5%之内都属于正常范围。超过16.5%,每涨0.1%加价2.5元/吨;低于15.5%,每降0.1%减价5元/吨。因此虽然新榨季荷丰农业的甜菜收购价没变,但是通过这一举措,其实也变相提高了收购价格。

安琪蓝天的情况类似,只是以锤度为基准,而且调整的幅度没那么高。主要在一个范围内,超过上限加1元,少于下限减1元。

主产区17/18榨季产量统计及18/19榨季面积预估

总的来说,从广西糖会上各主产区对新榨季种植面积的预估可以看出,18/19榨季内蒙将成为增产主力,其他产区种植面积增幅合计都不及内蒙。受第一年的设备调试、工人磨合等因素影响,18/19榨季内蒙新上的6家糖厂,按照目前的种植计划,基本都只能保持一半的产能运行。换句话说,19/20榨季的增产下半场,内蒙产量还有继续增长的空间,决定性因素还是看价格能否再度回到6000元以上。

博天糖业露天保管的库存糖

博天糖业甜菜育苗现场

博天糖业甜菜移栽现场

博天糖业水利灌溉设施

天气干旱,安琪蓝天的菜农正在补苗

安琪蓝天甜菜种植区

日照阿旗甜菜糖厂建设现场

日照阿旗甜菜直播机

荷丰农业纸筒育苗长势喜人

荷丰农业12行甜菜直播机

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07