一、国内市场热点分析

图一:仓单单历年对比

期货市场上涨整体强于现货市场,部分贸易商套保积极,仓单创近年来新高,从仓单结构看,盘面的仓单基本是广西糖。3月第1周观察到部分贸易商开始出售SR2303合约的仓单,上半年加工厂库存量一般,市场需求依靠国产糖,后期不排除仓单还有继续出售可能。

目前,盘面上的仓单总量未必都是交割盘面,预计部分仓单是质押性质,阶段性盘面仓单数量同比高位但是目前只是榨季初期,仓单目前数量对于盘面远近合约压力判定的意义有限。

图二:22/23榨季基差走势

22/23榨季以来,基差整体偏弱运行,多数贸易商现货销售较难。后期不排除基差贸易商平仓套保头寸,顺价销售现货。但是还有部分贸易商点价糖已经销售给下游客户,无法平仓,一旦盘面继续上涨可能会相对被动,被资金抓住软肋。

图三:5月合约基差走势

从历年5月合约对应的基差走势看,基差季节性走强为主。目前国内市场自身基本面没有大跌的因素。贸易商只能等待基差走强,有利润才会陆续销售现货。目前看,销区下游需求一直没有启动,中游贸易商库存充足,可能继续补库套保的空间有限,产区集团现货需求也会阶段性平稳销售。3月份倾向于基差走强,市场消化贸易商库存为主。

风险在于,外盘继续上涨和资金配合,贸易商库存难以释放,后期价格还会上涨,致使贸易商风险增加。

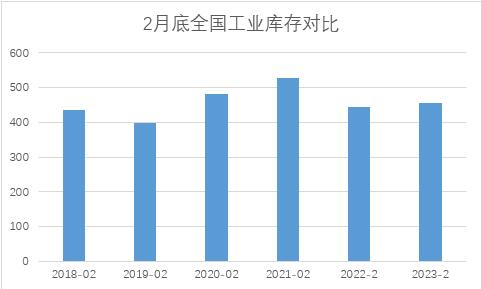

图四:2月底全国工业库存对比

2月底全国工业库存同比略增10.34万吨,累计产销率42.5%同比增加4.5%,市场供需双旺。国产糖供应格局决定产区现货价格的下方支撑偏强。风险在于,价格上涨到一定高度后,警惕阶段性的额外糖源供应给市场情绪造成的负面影响。

二、国际市场热点分析

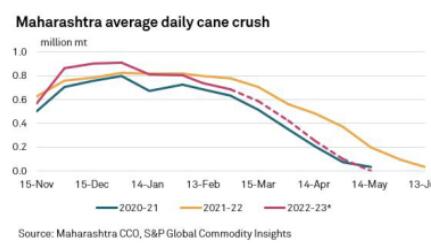

图五:马邦平均日榨量走势

马邦甘蔗日榨量同比下降趋势明显,作为印度产量的核心产区邦,进一步证实印度产量同比存在下调的预期。印度产量同比下滑以及国内食品通胀影响、库存的相对低位决定印度后期很难在有第二批出口配额发放。尽管近期市场传印度会在发放100万吨食糖出口配额,即使后期落实出口,大多数的食糖出口应该是白糖为主,因为白糖出口比原糖更加有盈利空间。

目前,泰国和印度糖厂都努力生产白糖。

图六:印度榨季出口

22/23榨季印度的产量和出口量后期不在是市场关注的焦点。

图七:泰国甘蔗日榨量

泰国甘蔗日榨量下降的非常迅速,3月中旬左右可能有糖厂收榨。市场继续调低泰国产量预估至1100-1120万吨左右。

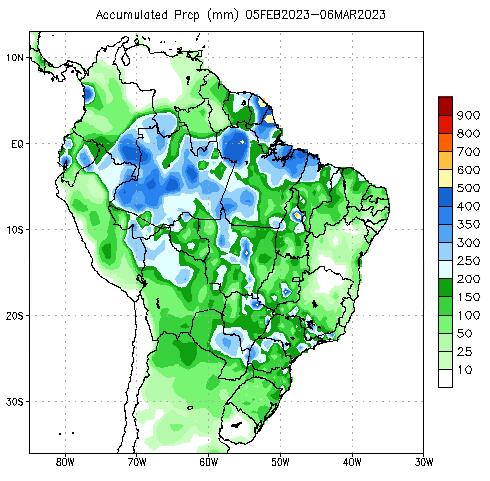

图八:3月份巴西降雨预计

巴西中南部地区在过去6个月里降雨充足,天气预报显示巴西3月份降雨持续,过多的降雨可能会导致巴西开榨初期的生产进度受到干扰,可能难以提前开榨。

天气模型显示今年三季度巴西压榨高峰期厄尔尼诺发生的概率较大,如果出现厄尔尼诺现象将会导致巴西出现低温、霜冻等灾害。

三、国内外市场价格分析

1、国内市场观点

国内市场价格:SR2305合约【6000-6500】

关注点:

1、3月份贸易商库存的消化情况。

2、糖浆、预拌粉等额外糖源的供应表现。

3、两会确定GDP5%的增速目标表明对今年的经济形势判断相对稳健,前期市场的强预期已经部分兑现,等待4月份相关产业的数据的消费变化。

4、产销区现货报价6150元/吨-6300元/吨左右的现货报价和F55果葡糖浆价差持续拉大,是否会出现替代的潜在问题。

2、国际市场观点

国际市场观点:原糖5月合约【19-22.5】

22/23榨季全球供需预计小幅过剩,印度产量的变化不排除全球过剩量还会重估,未来价格向上想象空间取决天气风险、巴西能源政策等。关注,国际市场现货紧张缓解和增产周期幅度的切换情况,各个主产国制糖成本的支撑和北半球主产区产量不及预期情况下,等待巴西供应变化能否改变供应偏紧的局面。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997