一、国内市场热点

1、仓单、有效预报同比增加

图一:历年仓单、有效预报走势

22/23榨季以来,盘面给出套盘空间导致盘面仓单、有效预报数量创近年来新高,盘面上目前的仓单中质押仓单、SR2301合约接货仓单均有。国内市场食糖产量略减,部分现货套保盘面可能导致市场现货流动性偏紧。随着近期SR2305合约上涨和内外价差的修复,不排除有仓单转抛SR2305合约。如果后期现货价格持续上涨可能注销仓单直接卖现货。核心变数在于,仓单持有者手里基差价格和资金情况。

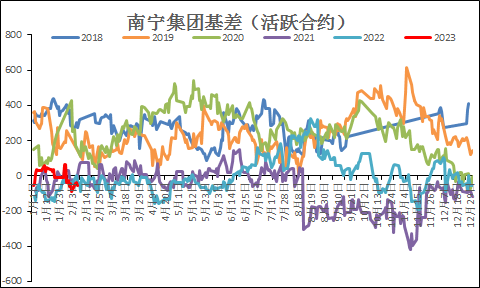

图二:历年基差走势

按照历年基差季节性走势,一季度整体基差走强为主。2月份以来贸易商陆续套盘补库后现货市场流动性会下降,由于22/23榨季国产糖供应端偏紧,5800元/吨以上现货报价给出一定产区集团利润空间,决定现货价格的抗跌性。一季度的需求淡季限制SR2305合约的上方空间,后期倾向于基差震荡偏强为主,现货市场价格相对期货抗跌。

3、云南、广西社会第三方库存情况

图三:广西社会第三方库存对比

1月底广西社会第三方库存环比减少18万吨,通常开榨期间仓库入库量会大于出库量,但是今年库存量同比减少,说明广西食糖供应同比下降。后期会导致今年的社会第三方库存结构偏良好,现货价格韧性较强。风险在于,国内市场消费复苏情况和国外产区供应变化。

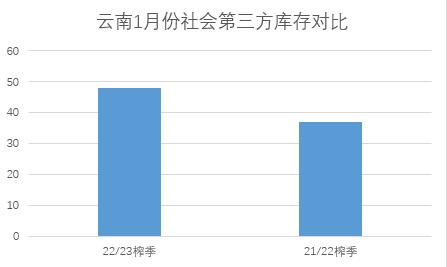

图四:云南1月份社会第三方库存对比

云南产区社会第三方库存量同比增加,主要原因是产量同比略微增加,整体累计销量低于同期。云南目前还是压榨高峰期,目前的库存结构对于需求的参考意义不大。

后期关注进入纯销售期后,产区社会第三方库存结构变化对于下游消费的指引。阶段性参考意义不大。

二、国际市场热点分析

图五:历年对比ISMA预估产量和实际产量的偏差

2月2日印度ISMA发布生产数据,截至1月31日,印度食糖产量为1935万吨,较去年同期的1871万吨提高64万吨,但是由于马邦降雨同比较多导致甘蔗糖分和单产均出现下降印度食糖产量增产不及预期甚至转为减产预期。目前多数机构基本预估产量至3380—3450万吨左右。

从历年ISMA预估印度产量和最终产量差异数值看,基本ISMA预估的产量均少于最终实际产量近100万吨左右。目前印度还处在压榨高峰期,后期实际产量变化还会给盘面价格提供交易空间。

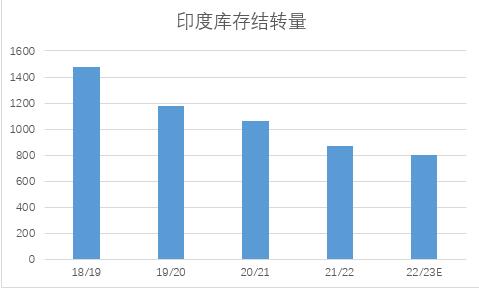

图六:印度库存结转量对比

假如,印度最终产量在3400万吨,后期可能会限制印度第二批出口配额发放。如果印度食糖出口定格在600万吨,印度的库存结转量可能略低于去年同期。

产量的减少不允许印度有过多的食糖出口,超过800万吨以上的食糖出口量可能导致印度自身供应紧平衡。(前提是印度消费同比持平)

后期,印度产量难以实现同比增产,原糖贸易流的缓解的时间会继续后移支撑原糖价格高位震荡。

2、泰国糖分较高,产量同比增产

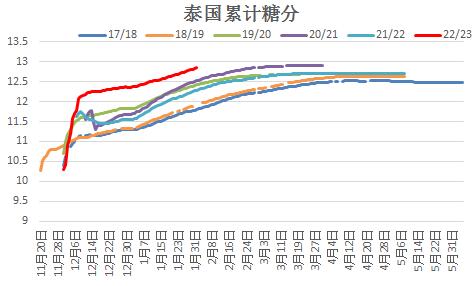

图七:泰国甘蔗糖分趋势对比

图八:泰国产量对比

22/23榨季泰国甘蔗含糖量同比大幅增加,达到近四年高位,泰国甘蔗种植面积的略增,基本确定泰国产量的同比增产60-80万吨左右,超出市场预估。

泰国增产风险在于,随着国内外市场的完全解封,国内市场价格的上涨对于糖浆的供应变数。

三、一季度国内外市场观点

1、国内市场:区间震荡(5700—6100)

关注点:

一季度后期消费清淡,下游补库减少,中游贸易商面临阶段性销售压力。

22/23榨季全国产量持平,前期交易减产上涨空间透支。

产区糖厂随着压榨进度增加,库存偏高叠加春节淡季会有现货压力,特别是云南产区。

2、国际市场:(19—23)

关注点:

印度产量增减变化,是否完全确定取消第二批出口配额。

2月27日迪拜糖会的市场观点对于原糖方向指引。

国际市场贸易流何时缓解。

3月份之后巴西燃油税的政策进一步变化。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997