一、6月份运量及运费情况

广 西

沐甜合作运输企业统计数据显示,6月份广西糖累计运输1.86万吨,环比减少0.33万吨。

图1所示,广西糖抵达地有16个省份,环比持平。

云 南

沐甜合作运输企业统计数据显示,6月份云南糖累计运输0.42万吨,环比减少0.18万吨。

图2所示,云南糖抵达地有8个省份,环比减少2个省份。

广东

沐甜合作运输企业统计数据显示,6月份广东糖累计运输0.23万吨,环比减少近0.12万吨。

图3所示,广东糖抵达地有6个省份,环比增加3个。

二、6月份运价变化情况

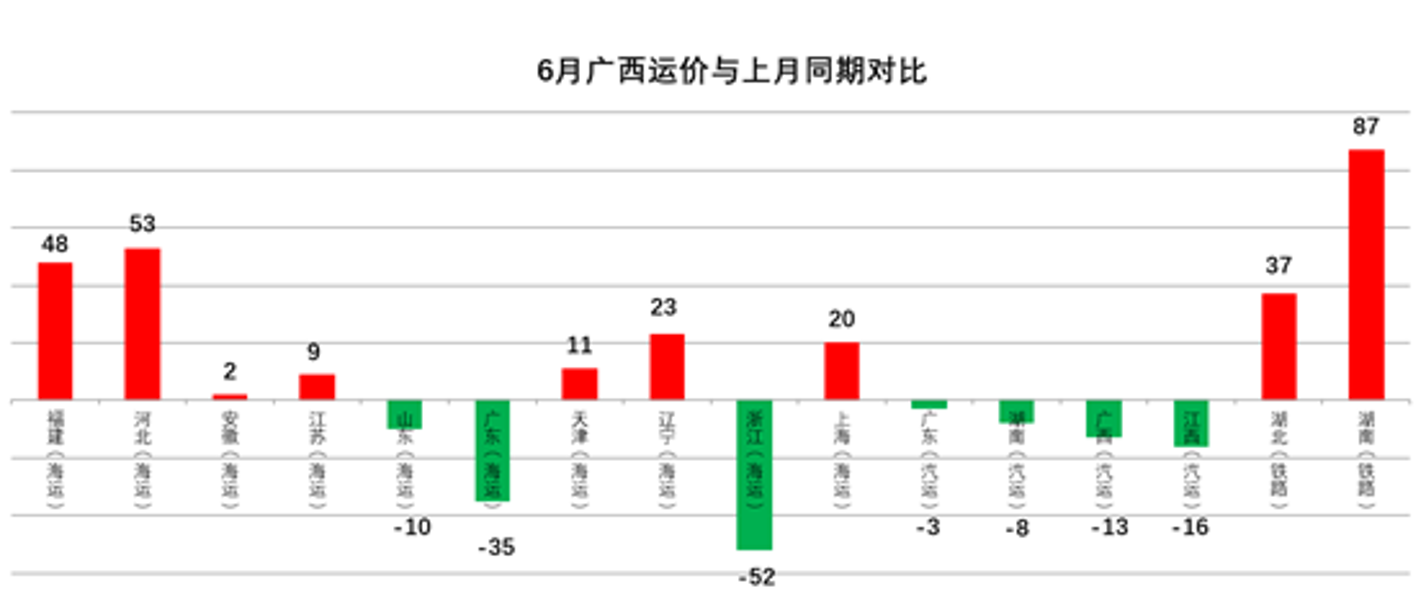

广西

图4所示,6月份广西的运价涨跌情况:有9个省份运价环比上涨2-87元,有7个省份运价环比下调3-52元。

云南

图5所示,6月份云南的运价涨跌情况:无论是海铁联运还是铁路运输运价均出现上涨,涨幅为4-16元。

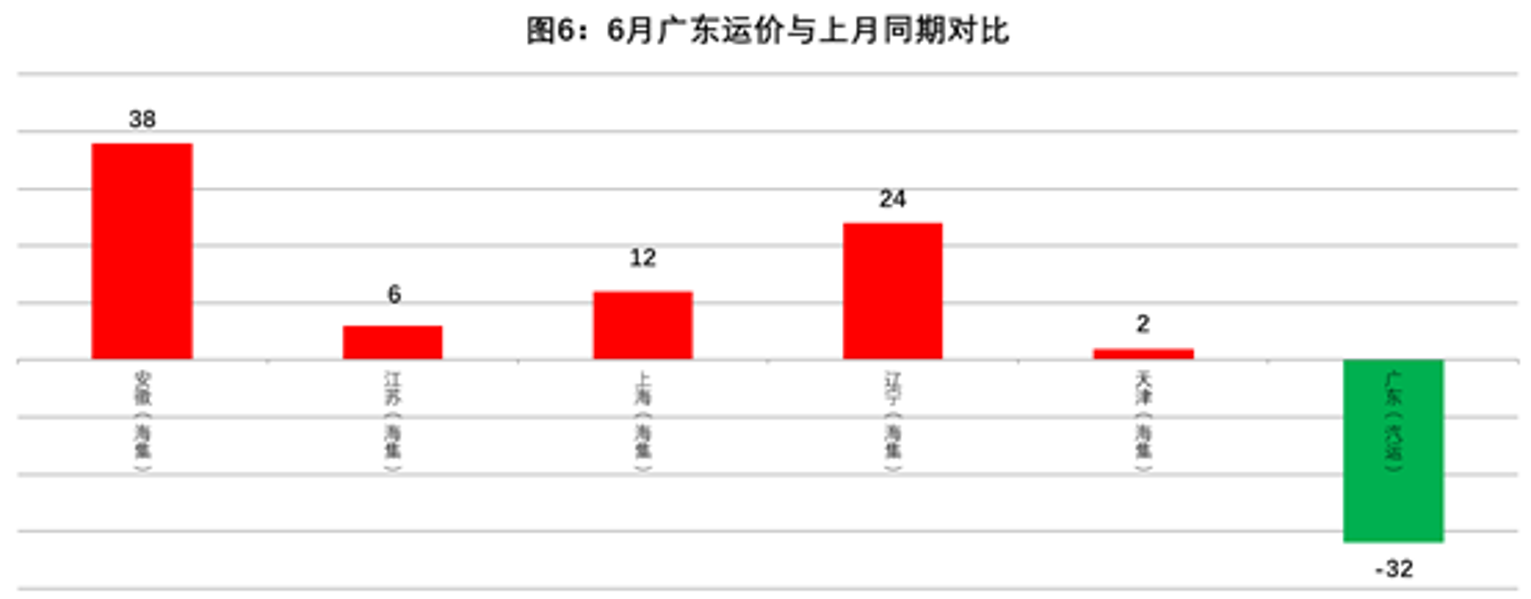

广东

图6所示,6月份广东的运价涨跌情况:其中有5个省份运价环比上涨2-38元,有1个省份运价环比下调32元。

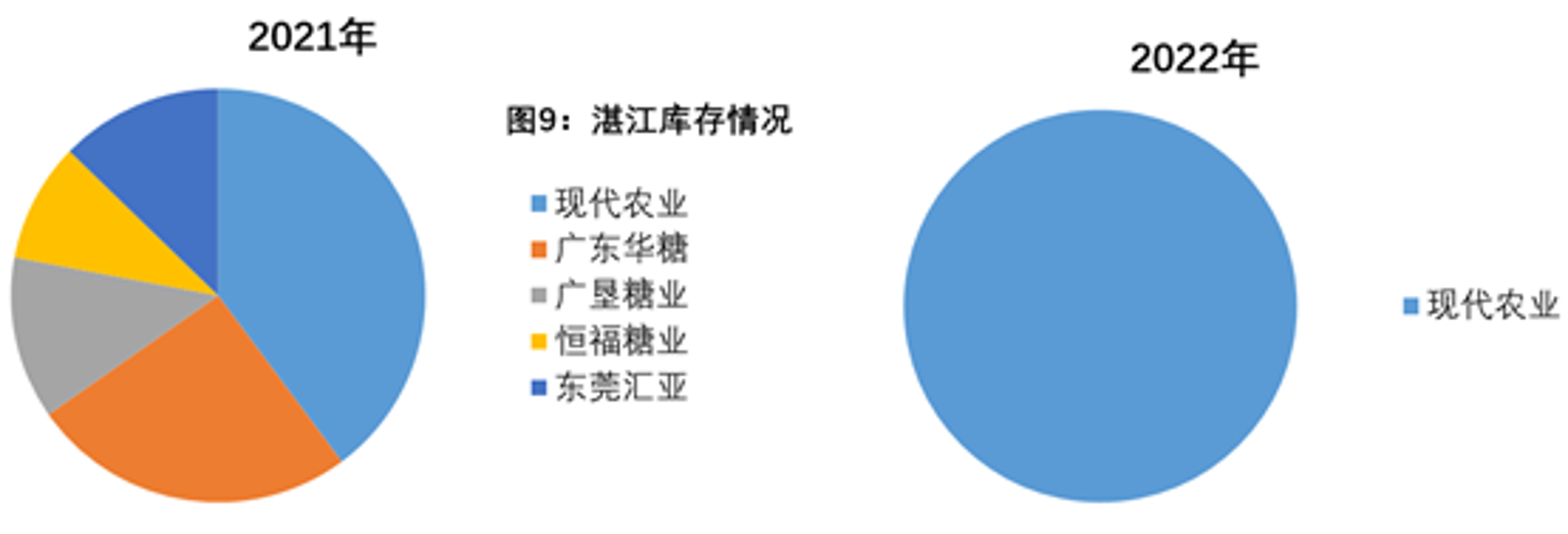

三、6月份广西、云南、湛江第三方仓库库存情况

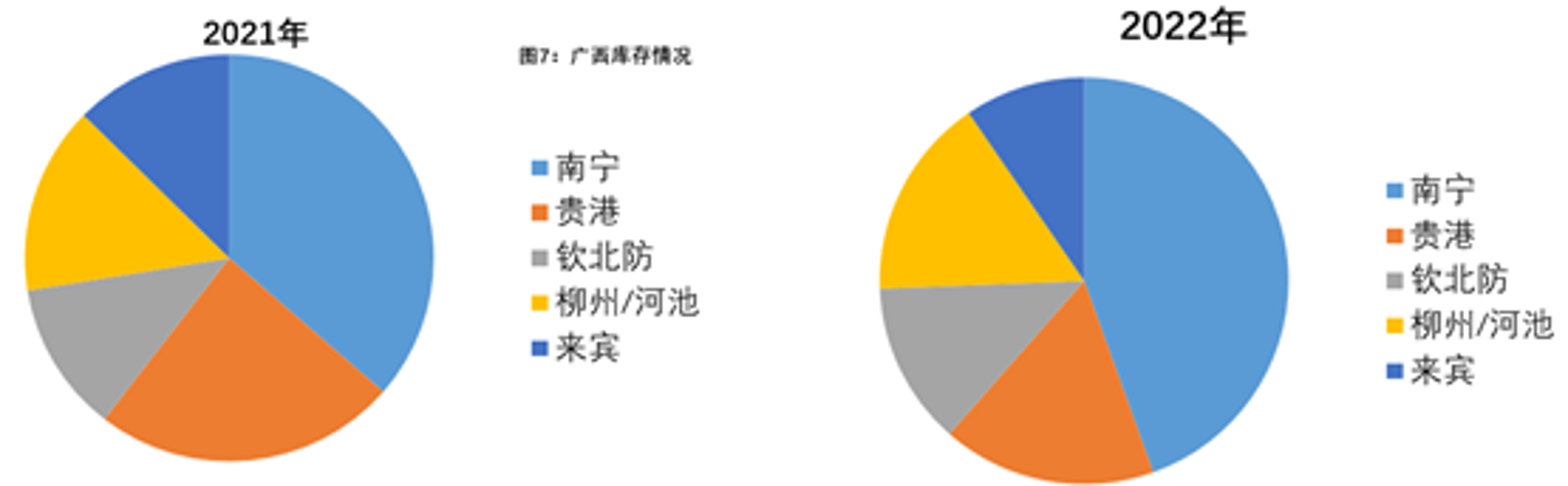

广西

图7所示,广西2022年6月第三方库存同比增加6.99万吨。主要集中在南宁、贵港、柳州/河池。

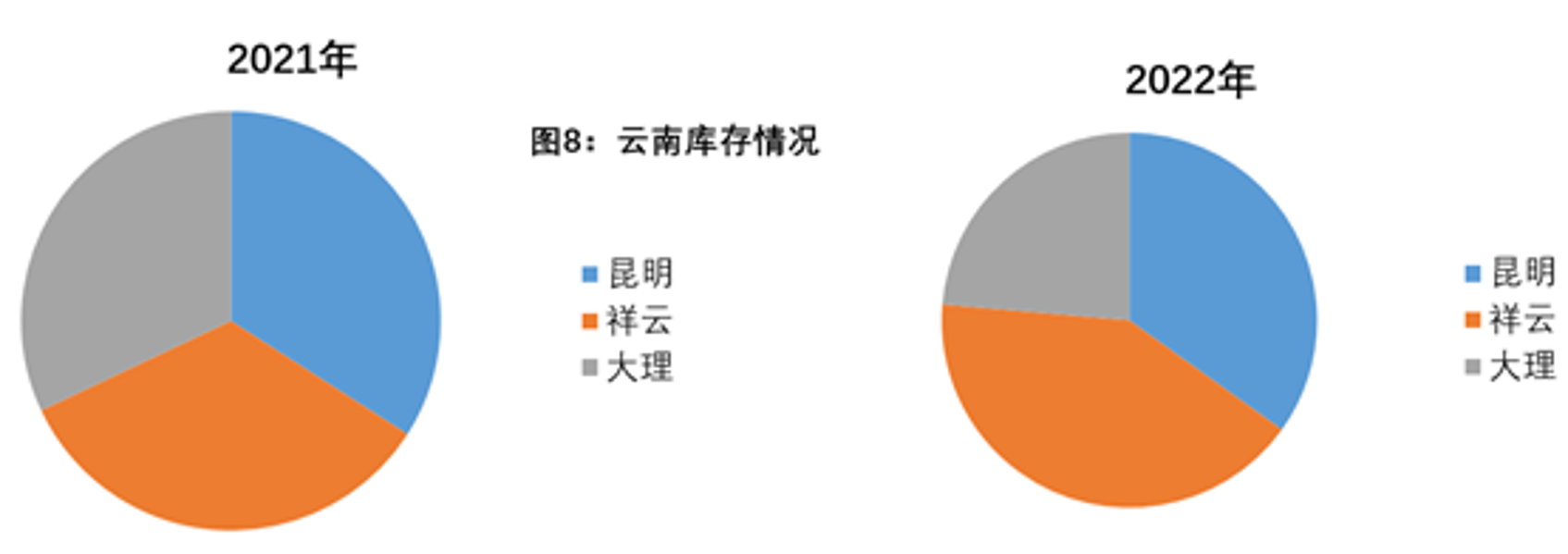

云南

图8所示,云南2022年6月第三方库存同比减少14.88万吨。主要集中在昆明、祥云、大理。

湛江

图9所示,湛江2022年6月第三方库存同比减少6.5万吨。

图10所示,广西、云南、湛江累计第三方库存同比减少14.39万吨,环比减少31.13万吨。

6月末,广西糖厂全面收榨,云南还有3家糖厂在生产,因疫情及出糖率低的影响,食糖产量同比减少,库存量同比呈现减少。

预计7月份南方甘蔗糖的第三方库存同比仍呈现减少。

四、小结及预测

物流运输

总体来看6月份广西、云南、广东的运价主要以上涨为主,与本部门的预判相吻合。

对7月份运费的预测:海运估计集装箱会更少,价格继续维持上扬的可能性较大;接连下调油价,汽运价格尾随下调的可能性较大;铁路价格7月估计维持的可能性较大。鉴于海运对于沿海地区而言运费相对便宜,广西、广东的主要运输方式还是海运,而铁路在云南仍是主要运输方式。

库存情况

广西、云南、湛江累计第三方库存同比减少14.39万吨。其中,广西占总库存的64.29%,云南占总库存的33.54%,湛江占总库存的2.17%。

截止6月末,广西第三方库存比云南第三方库存多75.38万吨。鉴于广西的食糖产量大过云南很多,估计库存比云南多的时间会延续至新榨季前夕。

本来气温不断升高,用糖量将大幅增加,但新冠疫情再次反复,部分省份受严格管控所致,食糖消费重回“清淡”,预计7月份食糖销量起色不大,广西、云南、湛江去库存进程难以加速。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997