一、8月预计销量难超同期,数据略空

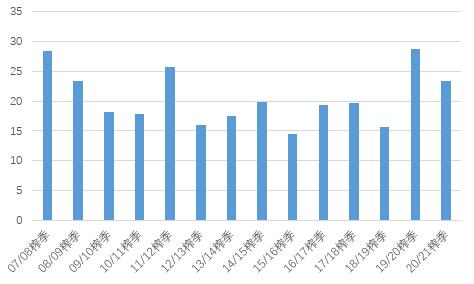

图一:8月历年广西销量情况

整个8月下旬受到盘面下调和中秋备货结束影响,广西多数集团成交一般,对比8月上旬成交量下滑,考虑到8月社会第三方库存环比减少20-30万吨左右判断。预计广西8月销量有60万吨左右,结转库存预计130万吨左右。因为广西产量同比增产28万吨,也是导致库存增加的原因。21/22榨季甜菜减产和可能延迟开榨,新糖上市慢于同期,广西产量增产空间有限前提下,广西陈糖后期还有时间去库存。配额外进口成本目前倒挂内盘可能中短期走自身供需趋势。维持短期国产糖略有库存压力,长期看压力缓解。

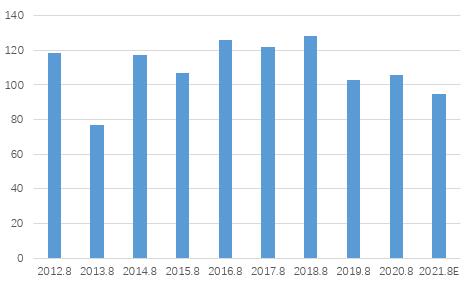

图二:8月历年云南销量情况

对比云南集团整体节奏好于广西,但是销量难超同期,单月销量23.3万吨。库存结构和广西类似。但是全国多数工业库存压力集中在广西,后期云南糖压力相对小于广西糖。

图三:8月全国销量对比

7月底库存结构,甘蔗糖占比较大,8月全国销量基本看广西、云南决定,统计数据预计8月全国销量预计90-95万吨左右,基本低于历年全国同期销量100万吨以上的水平,数据预计还是略偏空。

图四:工业结转对比

库存后移,对于9月全国销量有更高要求,如果预计的8月全国销量相对准确,9月国内市场销售需要放价去库存,吸引下游的买货。9月至少要销售110万吨左右,预计全国工业结转75万吨左右。如果销量没达到那么21/22榨季结转量会高于近几年的结转库存达到90万吨左右。

工业结转库存的偏空广西糖厂新糖定价走势不排除前低后高,和上榨季新糖上市基本面略有相似。

二、21/22榨季预计产区成本有所上升,新糖上市慢于同期增产有限

表一:甜菜糖厂开榨预计

甜菜糖产量减少基本成共识,新疆甜菜糖产量预计减20%,内蒙甜菜糖产量预计减少30%。笔者认为,因为原料产量的减少了榨季生产期会相应缩短,前期储备甜菜进度回比往年要慢,才能保证正常生产,这样预计会推迟开榨,除非价格后期上涨迅速。

按照历年甜菜糖厂开机时间,基本9月下旬陆续开机。21/22榨季预计延迟到10月份才会陆续开机。

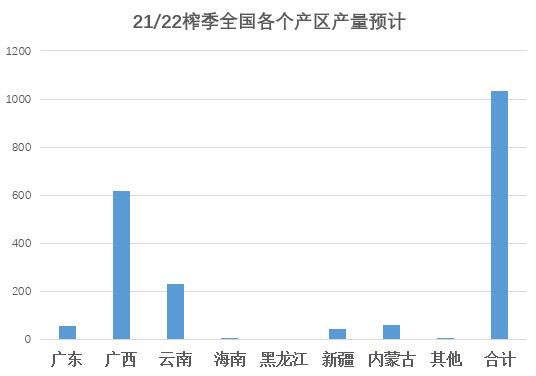

图五:21/22榨季全国产量预计

21/22榨季,甜菜糖减产,甘蔗糖产区增减均有,由于主要影响产区广西预计甘蔗糖产量变化不大,8月份广西来宾降雨不均,崇左单产预计恢复,广西产量目前预期630万吨左右。全国产量预计1030-1040万吨左右,同比略有减产。

三、进口量累计增加,配额外利润关闭内外联动效应下降

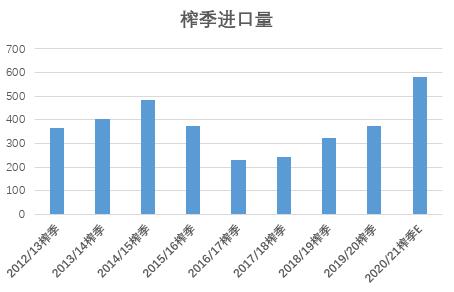

图六:榨季进口量

2021年1-7月中国累计进口食糖246万吨,同比增加91万吨。20/21榨季截至7月底中国累计进口食糖496万吨,同比增加243万吨。前期传闻今年进口许可合计大概482万吨(配额内195万吨,配额外287万吨),目前进口配额外利润关闭预计部分许可未必全部使用,不排除进口许可证使用时间后移,但是不会影响下一年度的进口配额量的发放。预计年度进口量同比2020年进口的527万吨有所减少。

去年四季度大量进口,预计21/22榨季进口量达到590-600万吨左右。 8月份预计进口60万吨左右,去年同期进口68万吨。

总结,预计国产糖结转偏大,进口量稳定对四季度供应、新糖需求均有压力。关注下游需求和加工糖动态情况。2020/21榨季供需是基本平衡略宽松,市场矛盾不大,所以价格走势波动依然取决与外盘和需求、宏观的风口,具体价格观点关注价格篇看法。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997