上周,一股来自南极的极地气流袭击巴西中南部地区,气温最低降至零下6度,与巴西气温形成强烈反差的是,国际原糖、咖啡、橙汁等商品期货出现火热行情。目前也正值印度的雨季,部分主产区出现的洪涝也引发市场对印度新榨季产量低于预期的担忧,“天气市”成为近期国际糖市的焦点。

7月上旬中南部甘蔗单产同比下降14%,降幅较前两个月进一步扩大,而产糖率的增加在一定程度弥补产量损失。7月底巴西南部的第三波霜冻雷声大雨点小,强度不及前两次,但几次霜冻加上前期长时间的干旱对甘蔗的持续损害不言而喻。几个国际机构近期纷纷下调21/22榨季中南部估产,但悲观预估和乐观预估之间仍然存在非常大的分歧,需要等待后期的持续验证。不过,现在正值压榨高峰期,巴西压榨及新糖供应进度仍然较快,在高运费压力下买家采购积极性不强,短期内市场上的巴西糖仍然供应过剩,巴西现货对纽约原糖期货的贴水价差结构已经持续了一个多月,这个情况预计要持续到9月底、10月份糖厂提前收榨才能缓解。

巴西南部第三波霜冻后的蔗区(靠近圣保罗州Ribeirao Preto地区)

(图片来源于网络,侵权删)

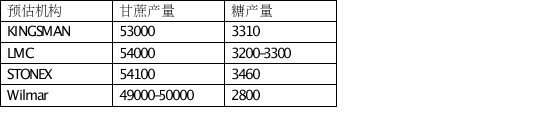

机构对巴西中南部21/22榨季产量最新预估(单位:万吨)

巴西乙醇消费的复苏仍然缓慢,今年上半年含水乙醇销量为92.1亿升,同比增长2.7%,但与 2019 年新冠疫情爆发前相比下降14.4%。汽油消费量为178亿升,同比增长 8.1%,与 2019 年同期相比仅下降3.7%。近期含水乙醇折糖价在16-17美分徘徊,醇油比在75%的高位,乙醇上涨基本已经达到一个顶端,在醇油比价并不利于促进乙醇需求大幅增长的情况下,后期含水乙醇拉动糖价上涨的作用有限。

印度季风雨季前两个月全国平均降水量属于正常,但降雨分布不均,7月份甘蔗主产区之一的马哈拉施特拉邦西部、康坎以及维达巴和马拉瓦达部分地区60万公顷的甘蔗、大豆和棉花等农作物因洪水而受损,甘蔗受损情况主要出现在Sangli、Kolhapur和Satara地区,这三个地区甘蔗种植面积为20多万公顷。6月北方邦和7月马哈拉施特拉邦两个最大甘蔗产区接连出现洪灾,可能影响甘蔗单产导致估产下调。另外,近期印度部分地区疫情封锁解除,加上印度教的沙罗伐拿月和胡里节的用糖需求增加,支撑国内市场糖价上涨,去库存进度加快。

印度马邦sangli蔗区(图片来源于网络,侵权删)

总的来说,3季度巴西产糖进度较快,全球运费导致印尼、中国等主要食糖进口国的采购需求迟滞,是原糖近月合约持续贴水远月的主要压力。然而,最近的天气行情仍然令市场有继续看多的理由,巴西和印度21/22榨季估产大概率有继续下调的空间,并可能导致下榨季全球供需继续出现缺口,巴西目前的干旱和霜冻甚至将影响接下来的22/23榨季产量。

预计4季度巴西收榨之后,市场需要印度糖来填补贸易流缺口,最近市场传闻下榨季印度可能会对600万吨糖发放3500卢比/吨的补贴,相当于原糖在17-19美分的价格可出口。理论上,国际糖价涨到19美分以上,印度糖厂可以在没有补贴的情况下出口,而现实中,由于印度即将进行的大选,政府有可能通过发放出口补贴来达到拉票目的,对于上涨中的原糖来说是潜在压力,除此之外,警惕疫情及宏观因素带动美元上涨引发的投机多单平仓。预计原糖短期内17-19美分震荡为主,天气风险或带动价格进一步向上突破触及20美分/磅。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997