沐甜月报(2021)之6月食糖市场数据变化情况汇总及后期行情展望

一、6月份食糖市场数据汇总

(一)6月食糖产销情况

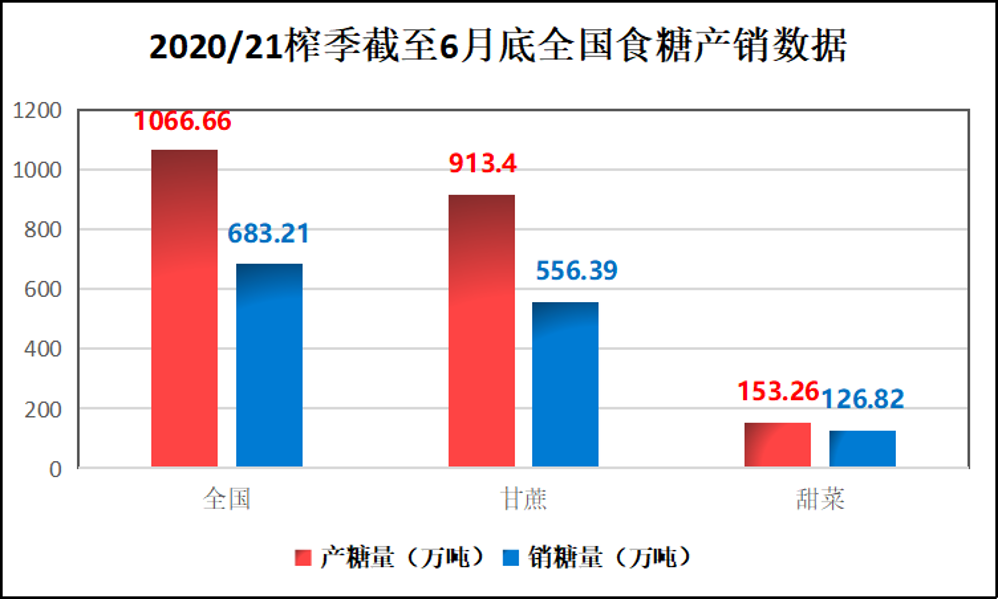

2020/21年制糖期制糖生产结束,全国共生产食糖1066.66万吨(上制糖期同期1041.51万吨),比上制糖期同期多产糖25.15万吨。其中,甘蔗糖产量913.4万吨(上制糖期同期902.23万吨);甜菜糖产量153.26万吨(上制糖期同期139.28万吨)。

图1:2020/21榨季截至6月底全国食糖产销数据图

截至2021年6月底,本制糖期全国累计销售食糖683.21万吨(上制糖期同期709.61万吨),累计销糖率64.05%(上制糖期同期68.13%)。其中,销售甘蔗糖556.39万吨(上制糖期同期606.64万吨),销糖率60.91%(上制糖期同期67.24%);销售甜菜糖126.82万吨(上制糖期同期102.97万吨),销糖率82.75%(上制糖期同期73.93%)。

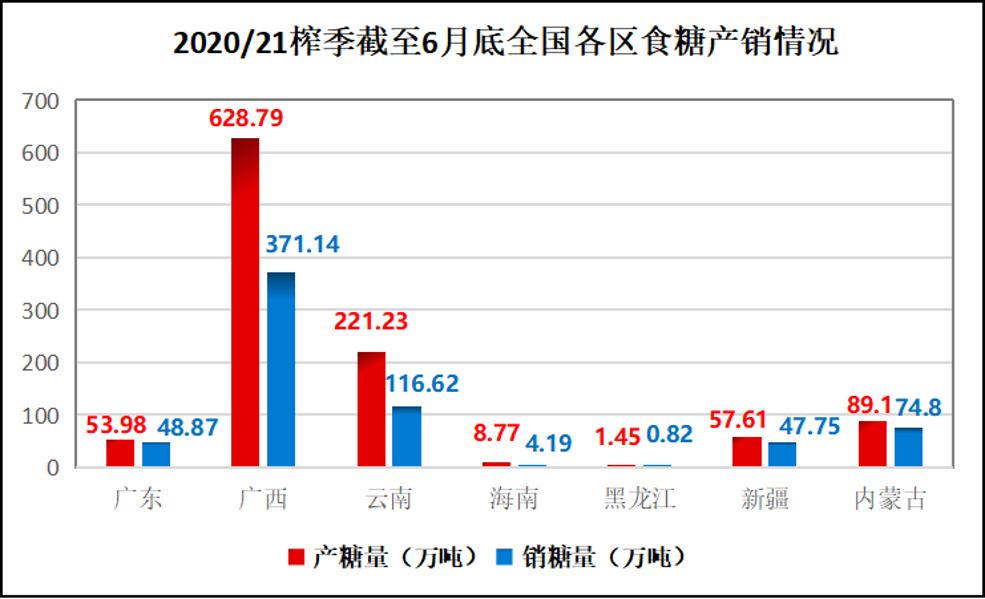

图2:2020/21榨季截至6月底全国各区食糖产销情况图

(二)6月食糖现货价格整体呈现震荡走势

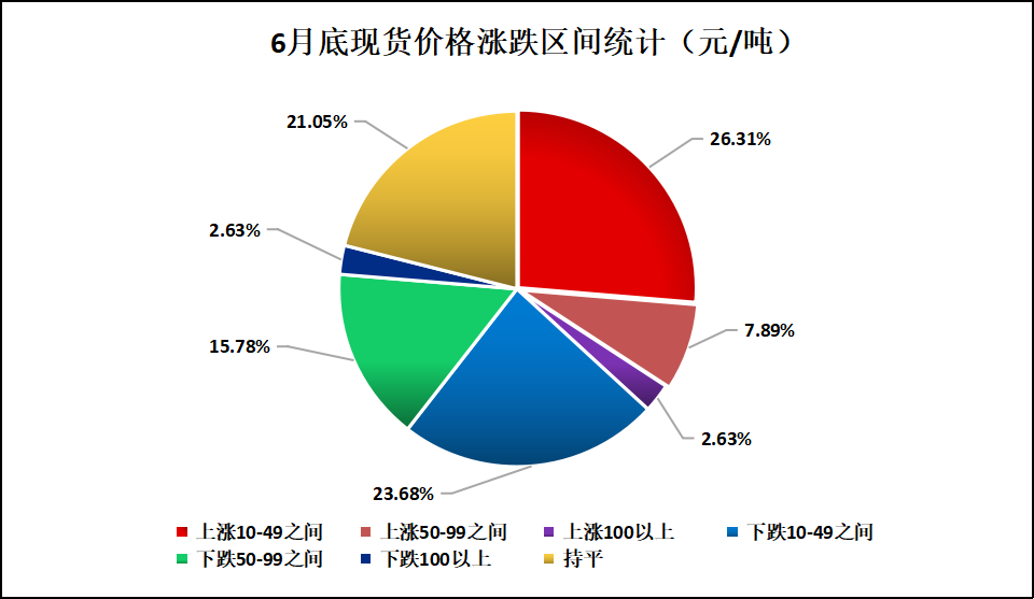

6月份,国内食糖现货价格整体呈现震荡趋势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,5月份38座城市中,14座城市价格呈现上涨走势,上涨幅度在10—130元/吨之间;16座城市价格呈现下降走势,下降幅度在10—120元/吨之间;8座城市价格持平。

图3:6月底各地区现货价格对比图

将涨跌按区间统计,上涨10-49元/吨的有嘉兴、南宁站台、来宾、大理、青岛、商丘、济南、青州、日照、临沂10地,占26.31%;上涨50-99元/吨的有宁波、西安、襄阳3地,占7.89%;上涨100以上的有徐州1地,占2.63%;下跌10-49元/吨的有杭州、上海、南京、昆明、重庆、成都、天津、北京、义乌9地,占23.68%;下跌50-99元/吨的有福州、广州、长春、郑州、长沙、南昌5低,占15.78%;下跌100元/吨以上的有晋江1地,占2.63%;持平的有柳州站台、乌鲁木齐、兰州、太原、武汉、合肥、蚌埠、银川8地,占21.05%。

图4:6月底现货价格涨跌区间统计图

图5:6月底现货价格涨跌具体城市分布图

二、近期食糖市场动态

(一)榨季生产动态:全国糖厂均已全部收榨

6月30日,随着孟连昌裕糖业的孟连糖厂收榨,标志着2020/21榨季云南51家开榨糖厂全部收榨,同时也标志着本榨季全国食糖生产工作结束,进入纯销售阶段。

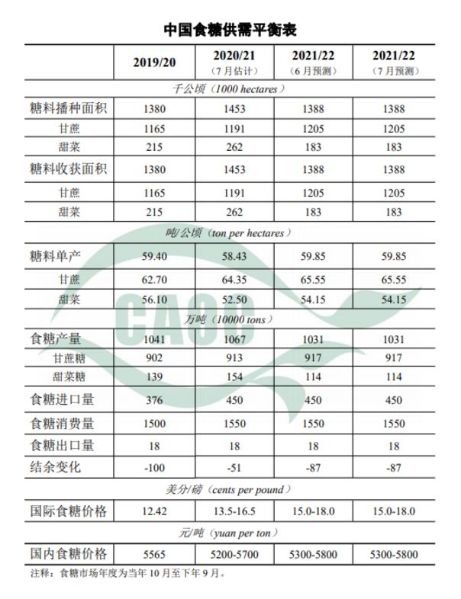

(二)全国食糖供需情况:本月对2020/21年度估计数和2021/22年度预测数暂不作调整。

2020/21年度中国制糖生产结束,全国累计产糖1067万吨,比上年度同期增加25万吨,增幅2.4%,符合预期。据中国糖业协会统计,截至2021年6月底,累计销售食糖683万吨,比上年同期减少26万吨。据海关统计,截至2021年5月,2020/21年度中国进口食糖410万吨,同比增加228万吨,增长1.2倍;出口食糖8万吨,同比减少4万吨,减幅34%。7月份,甘蔗进入拔节伸长期。据气象部门预测,7月广西以晴雨相间天气为主,降水过程较多,总体气象条件利于甘蔗伸长。随着暑期到来,传统食糖消费旺季开启,食糖销售将加快。后期将持续关注主产区气象条件变化,关注食糖进出口及国际糖价走势情况。

图6:中国食糖供需平衡表(来源:中国农业信息中心)

(三)进口数据:我国1-5月进口糖161万吨

海关总署公布的数据显示,中国5月份进口糖食糖18万吨,和上个月一致,同比减少12万吨。2021年1-5月中国累计进口食糖161万吨,同比增加78万吨。20/21榨季截至5月底中国累计进口食糖411万吨,同比增加230万吨。

图7:2019-2021年我国食糖进口月度数据图

(四)国内外利多消息

1、主产区食糖产销率较为理想,广东食糖产销率已超九成

截至6月底,广东食糖产销率已超九成,广西产销率达59.03%,云南产销率达52.72%,内蒙产销率为83.95%,海南产销率为47.78%。

2、全国糖料种植面积预计减少

南方产区除广东外,其他或有小幅增产的潜力;不过北方产区受玉米价格大涨等因素影响,甜菜种植面积出现较大幅度下降,总的来说21/22榨季全国糖料种植面积或同比减少71-84万亩。

3、Czarnikow:巴西中南部21/22年度糖产量预估下调150万吨

食品贸易商和供应链服务提供商Czarnikow周二表示,由于持续干旱影响甘蔗生长,21/22年度巴西中南部糖产量预估从4月份的3560万吨下调至3410万吨。根据该报告,巴西糖厂本年度将只能压榨5.35亿吨甘蔗,这是自2012年以来的最低水平。

4、巴西中南部:降雨阻碍压榨进度,6月上半月糖产量同比下降14.35%

巴西中南部地区糖厂6月上半月压榨甘蔗3595.9万吨,同比下降14%;产糖219.2万吨,同比下降14.35%;乙醇产量同比减少8.7%,至16.86亿升。糖厂使用46.25%的甘蔗产糖,上榨季同期为47.06%。

21/22榨季截至6月上半月中南部已累计压榨甘蔗1.656亿吨,同比减少11.58%;累计产糖934.4万吨,同比减少11.9%;累计产乙醇75.27亿公升,同比下降6.91%;平均制糖比例为45.39%,上榨季同期为46.12%。

5、Czarnikow:印度乙醇计划可能点燃糖的牛市

印度政府计划逐步增加汽油中添加乙醇的比例,以减少污染和石油进口开销,这可能是自欧洲糖业改革以来全球糖市最大的变化。根据食品贸易商Czarnikow周一发布的报告,印度乙醇计划将导致政府终止食糖出口补贴,并消除该国的出口。Czarnikow首席分析师在报告中称,印度计划到2023年将乙醇汽油混合比例上调至20%,而目前只有大约5%,这将刺激糖厂从蔗汁和糖浆中生产60亿升乙醇,减少当地超过600万吨糖产量。

6、泰国行业组织下调21/22榨季甘蔗产量预估

泰国糖厂公司(TSMC)近日将21/22年度甘蔗产量预估下调至7000-7500万吨,据悉干旱是产量减少的主要因素,农民还将甘蔗改种为木薯。20/21榨季泰国甘蔗产量从19/20榨季的7490万吨下降到6670万吨,减少820万吨。预计21/22榨季泰国糖产量将低于700万吨,而17/18榨季则达到创纪录的1470万吨。

(五)国内外利空消息

1、我国1-5月进口糖161万吨,同比增加78万吨

2021年1-5月中国累计进口食糖161万吨,同比增加78万吨。20/21榨季截至5月底中国累计进口食糖411万吨,同比增加230万吨。

2、印度:本榨季已出口糖475万吨

全印度糖业贸易协会(Aista)近日表示,20/21榨季截至7月6日,印度糖厂已实际出口475万吨糖,其中最大出口目的地是印尼。Aista在一份声明中称,迄今为止糖厂已经签订了590万吨的糖出口合同,而印度食品部今年1月指定的出口配额为600万吨。

3、欧盟:21/22榨季糖产量预计反弹至1550万吨

欧盟委员会预计,2021/22年度该地区白糖产量将上升至1550万吨,高于上一榨季的1450万吨。甜菜单产预计为每公顷74吨,与5年平均水平持平,但比前一季高出10%。甜菜种植面积增加1%,达到150万公顷。

4、巴西糖厂22/23年度食糖预售量超500万吨

咨询公司Archer Consulting表示,截至5月底巴西22/23年度食糖预售量达到523万吨,相当于预期出口量的20.9%,上个月为16.2%。2020年10月至2021年5月期间巴西糖厂预售平均价格达到每磅14.25美分,不考虑旋光度溢价。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

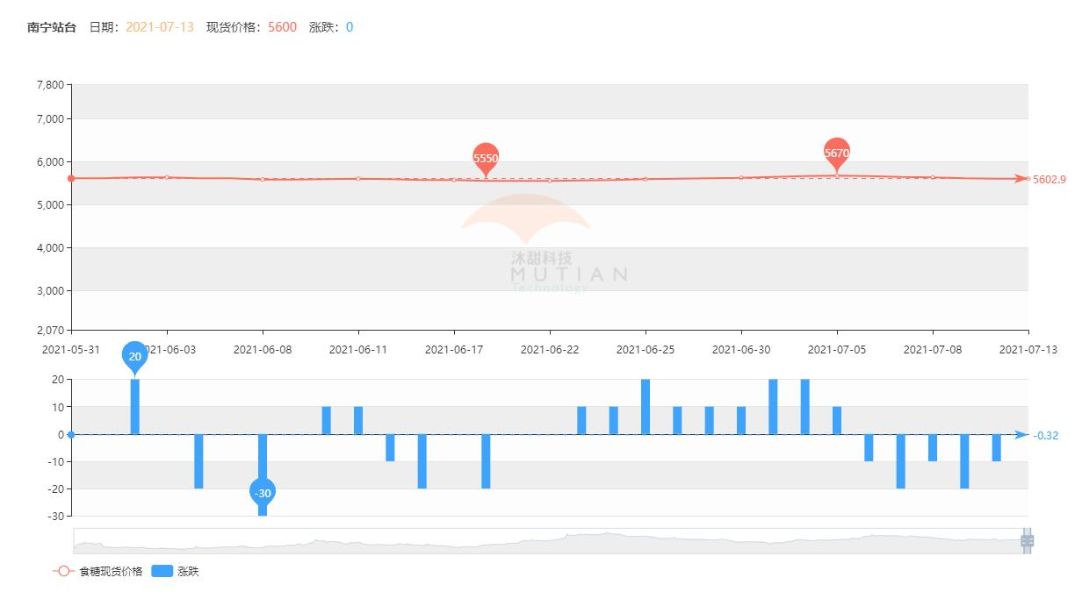

(一)沐甜科技网站南宁站台近期现货价格走势

图8:沐甜科技网站南宁站台近期现货价格走势图

从6月初至今,沐甜科技网站南宁站台现货报价最高的7月5日,报价为5670元/吨;最低的是6月18日,报价为5550元/吨。从6月2日开始到6月18日,食糖现货价格以每天10-20元不等的幅度开始下跌;6月18日至7月5日,食糖现货价格又开始以每天10-20元不等的幅度上涨;7月5日后,价格又开始下跌,7月13日南宁站台现货报价为5600元/吨。总体说来,近期白糖现货价格整体呈现先下跌后上涨又下跌的趋势。

(二)郑州商品交易所白糖2109(SR109)合约近期走势

图9:郑州商品交易所白糖2109(SR109)合约日线走势图

整体说来,白糖期货呈现6月上、中旬下跌,下旬上涨,7月再下跌的走势,可谓是两极反转。2021年6月4日,郑州商品交易所白糖2109(SR109)合约从5600附近开始下跌,并在6月18日跌落到近期低点5331;之后价格又开始上涨,在7月2日一度冲高到5712;由于受到上方压力,上涨动能进一步释放,价格在冲高之后转而下跌,目前价格在5480附近。

(三)近期糖价下跌原因分析

一是本榨季全国所有糖厂均已收榨,全国共生产食糖1066.66万吨,比上制糖期同期多产糖25.15万吨,目前市场进入纯销售阶段。二是1-5月我国食糖进口总量同比增加。三是近期进入雨季,食糖销售受到一定影响。四是受国际糖价走势影响,国内、国际糖价二者走势基本相似。五是欧盟对于21/22榨季糖产量的预计增加。六是巴西食糖预售量进一步增加。正是国内外一系列利空因素的影响,使得糖价在近期一路下跌。

(四)糖市分析:短期或将延续震荡下行走势(个人观点,仅供参考)

糖市在经历了6月上、中旬下跌,下旬上涨,7月再下跌的走势后,目前价格在5480附近。结合近期的国际、国内市场形势和食糖价格走势来看,短期内糖价或将持续震荡下行走势,不宜追涨杀跌,后市关注5330一线,注意风险防范。

后期关注国际食糖价格走势、食糖进口数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、去库存速度、极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997