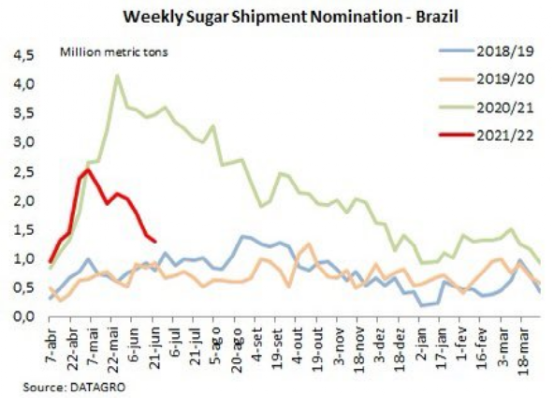

最近几日持续了一段时间的需求疲软及宏观面美元指数上涨影响原糖看涨氛围,全球海运费率仍在持续上涨,抬高北非、中东加工厂成本,印度预计增加100万吨出口以及泰国重熔白糖促使2、3季度白糖贸易流供应小幅过剩,2021年合约的白糖升水均从前期的80美元/吨以上水平下跌至60-70美元/吨,难以覆盖加工成本,加工厂采购需求疲弱,巴西最近几周糖发运量出现明显下降。

巴西糖发船量(百万吨)

在干旱影响甘蔗产量、库存同比下降的提振下,巴西糖厂乙醇价格接近历史高位,达到每升3.40雷亚尔之上,受雷亚尔走强的影响下,巴西乙醇折算价亦维持高位在约16.8美分,目前乙醇/汽油比价已经高达77%,预计巴西将更多使用汽油而不是乙醇,并且后期更多糖厂开榨将增加乙醇供应,含水乙醇价格的上涨空间还取决于原油的上涨高度。巴西行业要求政府减少27%的乙醇与汽油的强制性混合比例以降低成本,也可能在后期降低乙醇的消费需求。巴西糖厂需要糖价升水乙醇大约1.5美分的优势来维持高制糖比例,目前的价差已经可以令糖厂减少甘蔗制糖比例,据传已有糖厂下调制糖比例,通过盘面接货来履行前期的套保合约。

目前来看,巴西的旱情及乙醇价格上涨都可能导致最终产量进一步下调,原油昨日摸高74美元/桶,后期市场看涨的情绪仍然非常高,继续给乙醇价格带来支撑。印度将乙醇汽油掺混比例达到20%的计划提前5年,市场预计印度将增加甘蔗乙醇产量,减轻食糖产量过剩,下榨季也许不会继续发放出口补贴,国际糖价需要维持高位吸引印度糖出口来补充贸易流缺口。3季度巴西糖醇比例下调的可能,以及欧盟和泰国的天气情况对下榨季产量的影响,都可能给多头提供炒作题材。

压力在于目前需求疲软导致部分供应后移,可能令4季度北半球增产后的供应压力增加,短期也导致准备交割的7月合约的买兴较差。宏观方面如果美国经济数据超预期,市场仍可能继续炒作美元反弹,抑制商品多头兴趣。总的来说,预计16美分仍然是强劲支撑,因为无疑将触发巴西糖醇比调整、抑制印度糖出口,并吸引目的地采购。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997