伊犁素有“塞外江南”的美誉,分布着5家糖厂,也是新疆甜菜种植最为集中的地区。在内蒙古受玉米价格大涨影响,甜菜种植面积预计大幅减少40%左右的情况下,同为甜菜种植主产区的新疆情况如何?未来甜菜种植面积是否能够保持稳定?替代种植的作物除了玉米还有哪些?不同品种之间的比价关系变化对甜菜种植面积的影响有多大?疆内每年消费多少糖?新疆糖主要销往哪些地区?仓储物流及运输费用如何?颗粒粕和糖蜜等副产品收益怎样?

带着这些问题,沐甜科技远赴新疆伊犁、昌吉以及乌鲁木齐等地,开展21/22制糖期的甜菜种植调研,这也是沐甜科技首次开展新疆甜菜调研。

一、生产概况:种植机械化程度高 加工设备年限偏长 生产指标较稳定

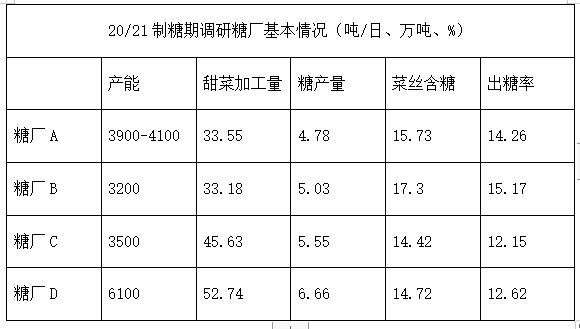

20/21制糖期新疆累计产糖57.61万吨,同比减少0.67万吨;截至5月底累计销糖43.76万吨,同比增加16.92万吨;产销率75.96%,同比提高29.91个百分点;工业库存13.85万吨,同比减少17.59万吨,目前新疆的产销进度还是比较快的。

本次调研的四家糖厂第二家菜丝含糖明显偏高,这与当地气候冷凉温差较大有关,且不适合种植玉米,新制糖期甜菜种植面积所受冲击较小。而第四家糖厂产能最大,甜菜种植面积所受冲击也最大。不过新疆和内蒙不同的地方是甜菜单产较高,因此收购价比内蒙低一些。但菜丝含糖差异较大,部分糖厂也开始推行以质论价,鼓励农户积极提高糖分收益。

新疆的糖厂基本采取全程集约化机械化种植,丸衣单粒种→高效犁地→苗床整地→精量播种→精细田管→精准植保→机械采收→除土清洁装载。人工成本基本可以控制在100元/亩,但相比玉米还是偏高。

也是全程现代化物流提取,甜菜入窖→输送→清洗→切丝→热水浸出→糖汁过滤→蒸发浓缩→结晶分离→化验包装。但与内蒙基本都是新建糖厂相比,本次调研的糖厂最高已经有五六十年厂龄,最低也有三十年。虽然加工设备年限偏长,但糖厂在技术升级方面的投入不少。

甜菜加工生产线

二、甜菜种植面积:罕见的榨季减幅,不确定的未来

糖厂A表示上制糖期甜菜种植面积约7.5万亩,今年由于玉米、高粱等经济作物的竞争,甜菜种植面积减少到约5.2万亩,减幅30%以上。反之当地高粱收购价从去年的2.5元/公斤,涨至3.35元/公斤,种植面积也从一千多亩增加到两万多亩。

糖厂B表示由于当地甜菜种植区域海拔偏高,气候偏凉,不太适合种植玉米,虽然也一定程度上受到油菜、小麦、油葵等经济作物的竞争,但总体来说新制糖期甜菜种植面积仍能保持在8.5万亩左右,而且该糖厂自己用煤发电,比较节约成本。

糖厂C表示受玉米、棉花等竞争作物影响,21/22制糖期甜菜种植面积下降25%,从往年的8万多亩,下降到6万多亩。

糖厂D由于产能最大,甜菜种植面积所受影响也是最大的,从11.5万亩下降至6万多亩,降幅达40-50%。不过该糖厂尝试在树地种了3万亩甜菜,虽然不太适合机械化,但补回了部分种植面积。

糖厂E21/22制糖期甜菜种植面积估计6万多亩,比去年稍微增长一些,主要是去年甜菜种植面积太少了,虽然和糖厂D一样同属6000吨/日左右的大糖厂,但只开机了53天。

新源种植区甜菜长势

绿华种植区甜菜长势

四方种植区甜菜长势

就本次调研的五个糖厂来看,两个种植面积持平略增,三个降幅较大,总的来说21/22制糖期新疆甜菜种植面积下降幅度估计在20%左右,从100万亩左右降至80万亩。一方面由于新疆并非所有土地都适合种植玉米,另一方面为了减少农户和多个糖厂签署订单合约导致的种植面积流失,糖厂一般会多签一些订单,因此新制糖期新疆甜菜种植面积所受冲击相比内蒙的40%左右要小一些。如今种植面积下降已成事实,糖厂能做的只有提高单产,尽量弥补产量损失。

而未来甜菜种植种植面积能否恢复,综合看三点:第一主要还是比价效益,目前1.8元/公斤的玉米价格,甜菜很难与之竞争,但如果降到1.2-1.5元/吨,与甜菜比价基本持平;第二土地性质发生转变,从个人变成农业公司或者种植大户集中化管理,一般会选择不太费工的作物,玉米人工费用不超过50元/亩,甜菜至少在100元/亩以上;第三甜菜是对轮作要求比较高的作物,隔两三年再种品质都不是很好,一般要间隔五年以上才行,需要开发更多的新区种植甜菜。总而言之甜菜和玉米种植区域存在较大程度重合,如果玉米价格仍处高位,甜菜种植面积很难恢复,近两三年可能都会比较困难。

三、种植收益:收购价或历史最高 比价收益仍不具优势

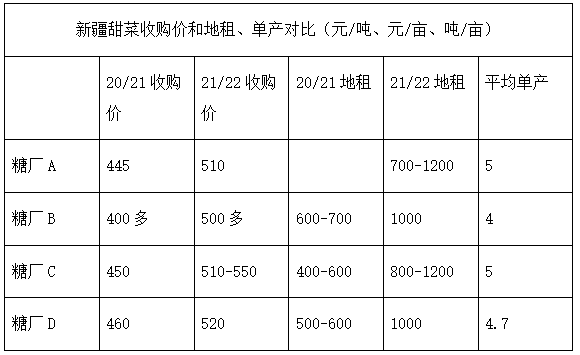

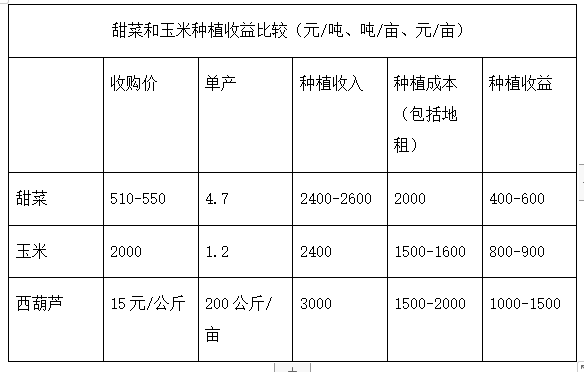

糖厂A表示21/22制糖期甜菜收购价从445元/吨上涨至510元/吨(净菜到厂价),如果按照平均单产5吨/亩左右计算的话,种植收益有700-800元/吨。玉米亩产1.2吨左右,去年收购价1.5元/斤,去掉地租成本大概500-600元,而且不需要太多护理,因此玉米目前的竞争优势较大。

糖厂B新制糖期的甜菜收购价也从400多元/吨上调至500多元/吨,但平均单产比糖厂A低一些,只有4吨/亩出头,加上地租1000元/亩左右,也比糖厂A的700-900元/亩略高,因此种植收益稍低一些,不过菜丝平均含糖比糖厂A高1.5个百分点左右,总的来说动态平衡。

糖厂C表示往年甜菜种植成本2000-2400元/亩,450元/吨的收购价,单产六吨的话可以实现盈利。本地甜菜单产基本都有六七吨,但糖分不是很高,只有12-13%;距离该糖厂300公里的昭苏地区单产虽然只有四吨多,而且运距较远,但糖分基本在15%以上。因此本地甜菜收购价510元/吨,昭苏收购价540-550元/吨,都是净菜到厂价。

糖厂D表示玉米种植成本1500-1600元/亩,而甜菜要2700-2800元/亩,包括1000元/亩左右的地租。去年玉米种植收益大概1000元/亩,伊犁河谷玉米种植面积从260万亩增加到了350万亩,今年可以说是建厂以来最困难的一年。

调研过程中发现,甜菜和玉米的竞争主要集中在以下几个方面:

1、玉米不需要太多护理,甜菜需要四道中耕,七月要防褐斑病,过三伏天还要浇水,省工方面玉米优势较大。

2、玉米收购价1.5元/斤是与甜菜比价竞争的分水岭,往下甜菜优势较大,往上玉米优势较大。

3、甜菜是订单作物,价格有保障;玉米是市场定价,价格有起伏,如果和甜菜种植收益差不多的话,农户还是倾向于种植甜菜。

4、今年为了减少和玉米的比价差距,新疆也大幅提高了甜菜收购价,在去年平均460-470元/吨的基础上涨了60-70元/吨,可以说基本已经达到了历史最高水平,但与目前的玉米种植收益而言,还是存在一定差距。

整体来看,新疆的种植作物除了甜菜,其他农作物基本都有种植补贴,比如冬麦从230元/亩提高到了330元/亩;水稻属于特殊作物,补贴更高;棉花去年基本没有补贴,今年也有了。而甜菜种植的优势在于相对稳定的收购价和有保障的糖厂收购,因此农民在一定程度上会保留甜菜的种植面积。

四、仓储物流:近八成外销 运输成本奇高

糖厂A表示食糖库存还有2万多吨,颗粒粕库存1.2万吨,厂仓库容大概3.6万吨。不过大部分食糖已经定价只是还没提货,尚未定价的只有几千吨。基本是汽运短途运输到伊犁火车站,运费大概70元/吨包括装车费,如果汽运直接到乌鲁木齐运费大概180元/吨。主要供应伊利、蒙牛、可口可乐、娃哈哈等终端企业,基本没有贸易商。

糖厂B无论是运输方式、剩余库存还是主要客户都和糖厂A相似,不同的是短途汽运转火车是在尼可勒中转。

糖厂C以现货销售为主,大概占七成,流向主要是河南、山东西部以及兰州、银川、青海、西藏等地,还有三成供应蒙牛、伊利、双汇等终端企业。由于该糖厂地处边境地区,基本是新疆最西部,是新疆物流运输成本最高的糖厂,铁路运输到郑州费用大概600元/吨,汽运750元/吨,还要加上20-30元/吨短途汽运到霍尔果斯站的费用。而且该糖厂的库容不大,只有1万多吨,因此生产期的销售压力比较大,往往需要尽快销售以腾出库存。

糖厂D也是以供应蒙牛、可乐、康师傅等终端企业为主,几乎没有散户采购,主要销往北京、河北等地。铁路发运到北京、天津运费大概500-600元/吨,短途运费还需要70-80元/吨。该糖厂是新疆唯一生产绵白糖的糖厂,产量大概1万多吨。而且该糖厂产能大,库容也大,大概四万多吨。

露天存放的食糖

乌鲁木齐食糖批发市场,以兵团糖为主

总的来说,新疆疆内食糖消费预估在12万吨左右,主要销售区域为西北、华北、中原,少部分销往西南。由于铁路运费较高,且凑齐整箱才能发运,运输时间不长,但等待时间较长;3-5月新疆瓜果少有上市时可用汽车运输,一般三天左右就能到达。

五、副产品情况:价格较好 销售渠道稳定

新疆糖厂的糖蜜基本供应安琪酵母或者玛丽食品,出率为4%左右,销售价格也相差不大,只有个别糖厂由于厂仓库容不足,不得不前期低价时销售。

六、要点总结

1、伊犁部分地区4月份经历了十多场风灾,而且前期低温,4月5日还在降雪,导致部分甜菜需要复播,不仅提高成本,也导致播期延后,生长周期减少,对新制糖期甜菜单产而言,这可能是一个隐患。

2、今年由于新疆甜菜的定价文件4月份才正式公布,很多农户已经选择了新制糖期种植的作物,导致种植面积落实比较被动,这是可以吸取的教训,明年提前评估的话种植面积一定程度可以挽回。

3、在调研过程中多次听各个糖厂提到昭苏这个地方,甜菜单产虽然不高,但糖分表现突出,最主要的是由于天气冷凉等多方面原因,这个地方不太适合种植玉米,而且甜菜不易染褐斑病,可以连续种植,基本不需要轮作,因此成为兵家必争之地,哪怕运距高达300公里以上的糖厂,也到当地发展甜菜种植。随着与玉米的竞争进入白热化阶段,今后类似这样的地块,会被充分挖掘。

4、兵团糖厂在实施改革之后,其他资本开始介入,但只签署短期合约,在种植生产等方面投入较少,产量减少比较明显,而且和中粮的甜菜种植区重合度较高,甜菜收购竞争激烈。

5、新疆的中粮糖主要供应终端企业,散户贸易商采购比较少,大部分产量已被预订,以疆外销售为主;而兵团糖主要走现货销售渠道,乌鲁木齐批发市场看到的基本都是兵团糖。

6、新疆糖对外运输方式高度一致,均是先汽运短途运输至火车站,再通过铁路发往各地。且运输成本各大产区最高,最少也要500-600元/吨,极大提高了销售成本。

7、新疆铁路和公路运输的相比除了价格优势之外,还有一年四季都可以发运,但冬天的话路面可能结冰,公路发运或受到一定影响,而且6-9新疆瓜果上市之时,大部分也走汽运保鲜,很少有车可以发糖。

8、相比内蒙而言,新疆绵白糖产量很少,只有一两万吨,原因主要是绵白糖以民用为主,但新疆气候干燥,绵白糖容易结块,不易储存,当地并不适用。

9、新疆的甜菜绝大多数直播,基本没有纸筒移栽,这是和内蒙古比较大的不同。

10、调研过程多家糖厂表示今年是建厂以来最困难的一年,甜菜收购价也基本达到了历史最高点。竞争作物比价优势明显、地租上涨推高甜菜种植成本成为阻碍甜菜种植面积维持稳定的两大因素。今年的玉米价格很关键,如果仍然处于高位,再不采取相应措施,明年甜菜产业或将重新洗牌。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997