1月和2月份糖厂集中开榨,云南已经全面步入制糖高峰期,往年在1月底、2月初会有雨雪冰冻灾害突袭云南蔗产区,但今年极端天气暂没有出现,出糖率还节节升高值得庆幸,下面我们先对云南2月份的食糖产销情况进行分析,并对后期食糖价格走势进行了预判。

一、云南糖厂全面开榨,生产进入高峰期

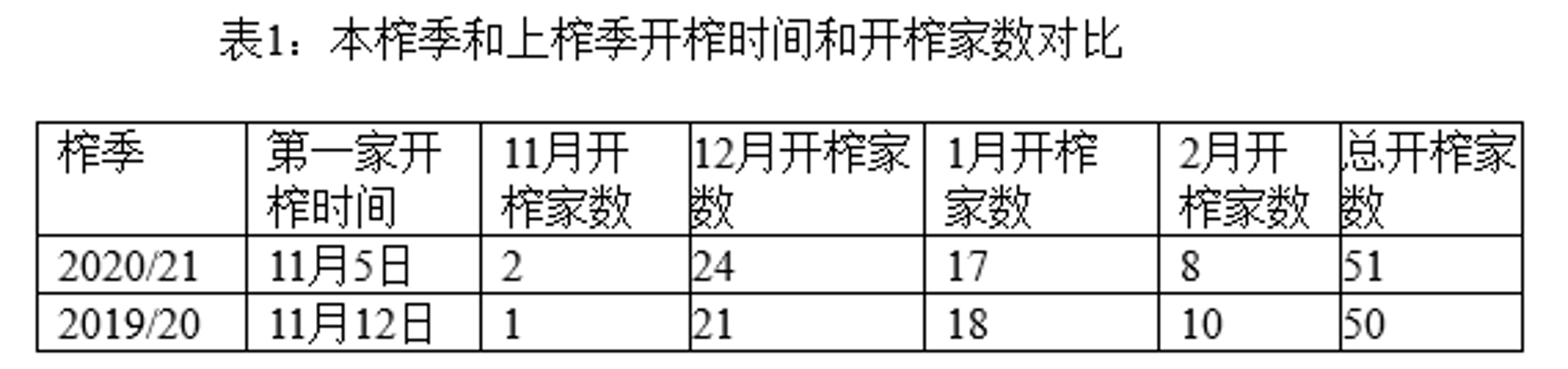

1、 糖厂开榨情况 云南2020/21榨季首家开榨时间较上榨季提前7天,11月开榨糖厂2家,同比增加1家;12月份开榨糖厂数24家,同比增加3家;1月份开榨糖厂17家,同比减少1家;2月份开榨糖厂8家,同比减少2家。从整体开榨情况看,本榨季云南累计开榨51家糖厂,同比增加1家,初步预估本榨季的开榨结束时间或有推后的可能。

截至2月底,51家糖厂顺利进入新榨季,与上榨季最后一家糖厂的开榨时间相比,推后17天。开榨糖厂设计产能合计为16.66万吨/日,同比增加0.66万吨/日。

2、出糖率同比环比均提高

随着榨季的深入,出糖率也逐渐得到了提高,而往年1-2月份经常“光顾”的雨雪冰冻灾害到至今都没有出现,本榨季发生霜冻一类的极端气候基本可以解除。1月份以来,云南省蔗区气候正常,昼夜温差达13度以上,有利于糖分积累,虽有甘蔗开花情况出现,但从目前情况仅是早熟品种成熟的表现,糖分没有受到太大影响。

通过近14个榨季以来云南2月底的甘蔗出糖率情况对比来看,2020/21榨季2月同比提升0.12%,仅次于2009/10榨季的12.43%。

从上图可见,截至2月底云南的出糖率已经是连续7个榨季提升了,目前可以说已经处于上游水平。尽管榨季初期出糖率仅有9.896%,比去年同期10.62%偏低0.73%,但从12月开始,出糖率以节节攀升的态势赶超了去年同期水平,且至今一直高于去年同期水平,整体的形势是向好的。相信后期随着旱季的来临,初步估计出糖率还将进一步得到提升。

二、截至2月底云南的产销情况

截至2021年2月28日止,全省共入榨甘蔗878.76万吨(去年同期入榨甘蔗811.62万吨),产糖108.23万吨(去年同期产糖98.98万吨),产糖率12.32%(去年同期产糖率12.20%)。工业累计销售新糖31.03万吨(去年同期销售糖31.24万吨),销糖率28.67%(去年同期销糖率31.57%),2月份单月销售食糖12.72万吨(去年同期月销售食糖10.82万吨),同比增加1.9万吨。工业库存77.2万吨(去年同期库存67.74万吨)。

1、2月累计产量同比增加

继1月份的产量同比增加后,2月份的产糖增量表现继续不俗。从上表可见,云南截至2月底的产糖量为108.23万吨,与去年同期98.98万吨相比增加了9.25万吨,增幅9.35%。

2、2月单月销量略超同期

据了解,2月最后一个周云南两大集团单日成交多则6000-20000吨,少则几十吨。贸易商反映2月份除了最后一周随着糖价走高,销量增加之外,其他时间销量变现平平,也是正因为最后一周的销量大幅提升,才导致2月份单月销售食糖12.72万吨,同比增加1.9万吨。

另外,从相关方面获悉,集团今年厂库直销的数量比去年还多,无形中贸易商“蓄水池”的功效减弱许多,销量也比上年萎缩不少。

3、2月食糖产销率同比减少

2月食糖销糖率为28.67%,同比减少2.9%。由于食糖产量大幅增加,累计销量呈现下跌,销糖率自然受到影响。且短期内难以改变淡季消费以及生产高峰期带来的阶段性供应增加,销量受压制的情况还将继续。

4、工业库存同比增加

由于产量大增,销量的进度跟不上产糖的速度,加之春节放假,食糖销量受限,导致工业库存77.2万吨与去年同期67.74万吨相比,增加9.46万吨。

截止2月末,云南第三方库存约为47.5万吨,与去年同期的39.4万吨相比,减少8.1万吨,这样来看,制糖企业厂库直销的数量在大幅增加,第三方仓库的功效也在减弱。

2月份的产销数据可谓喜忧参半,3月已经过去的1/3食糖销量如何呢?从商家处获悉,受盘面及现货价格下调的影响,食糖销量环比呈现减少。

三、总结2月糖价 预判后期价格走势

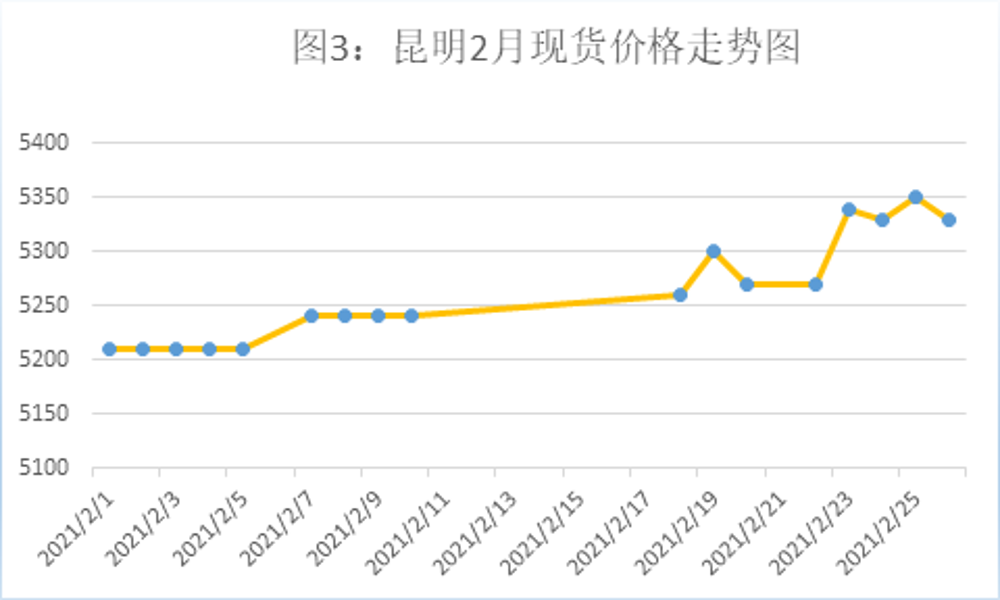

2月末昆明现货价格为5330元/吨,同比下降6.98%。最高价为5350元/吨,出现在2月25日,最低价为5210元/吨,出现在2月1-4日。

从上表看,节后现货市场随期货市场上扬。2月25日现货价格曾经一度反弹至 5350 元/吨,此价格轻微震荡至月末,本月食糖价格在 5210-5350 元/吨之间波动,波幅达 140 元。

时至3月,云南正处生产高峰期,新糖不断上市加之淡季用糖减少必将给糖价上行带来巨大压力,尽管广西收榨糖厂数不断增加,其他主产区的收榨也陆续提上日程,但食糖产量不断增加带来的库存压力仍较为突出,另外进口糖的不断增加,对国产糖的销售压力依旧,短期内糖价上行空间或被压缩。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997