一、国内市场关注点

1、广西集团资金情况

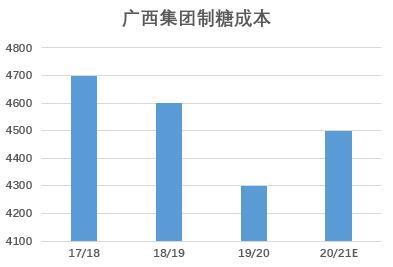

图一:广西制糖成本对比

20/21榨季广西甘蔗产糖率历史均值高位,糖蜜等副产品收益同比增加,19/20榨季广西集团扭亏为盈,利于20/21榨季的资金成本降低。机械化收割今年有所推广,降低部分砍工费,笔者调整了对20/21榨季广西制糖成本数据,下调至4500元/吨左右。

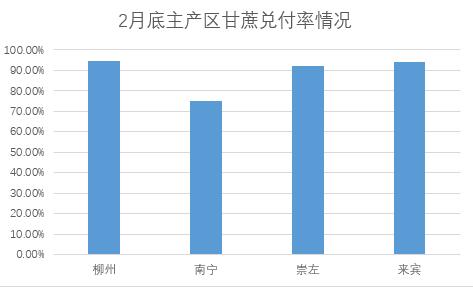

图二:2月底主产区甘蔗兑付率

糖厂制糖成本和财务费用减低,20/21榨季广西糖厂总体资金状况同比良好,仅仅少部分糖厂阶段性资金紧张。从2月底最新甘蔗款兑付率情况,南宁相对慢之外,其余地区均值达到90%以上的兑付率,快于同期。广西制糖集团资金最大压力过去,支撑未来现货价格。

2、3月广西现货价格情况

图三:广西现货报价走势

12月中旬产区现货价格最低跌至5050元/吨左右,随后集团挺价销售,配合一轮春节采购产区现货价格止跌。1-2月份现货市场价格上涨幅度快于预期,主要原因在于通胀预期炒作,外盘“逼仓”3月原糖推动进口成本上移,导致内外市场价格倒挂。一季度进口许可发放慢,进口糖冲击有限,短期国产糖定价,国内期现市场价格补涨。

随着,3月份传统需求淡季,1-2月价格上涨配合销区前期补库,加工厂开机环比提高,短期不支持广西现货价格走强到5450元/吨-5500元/吨。需求和供应压力,3月份广西现货价格回归震荡依托5350元/吨—5450元/吨左右现货报价去库存为主。

3、基差看法

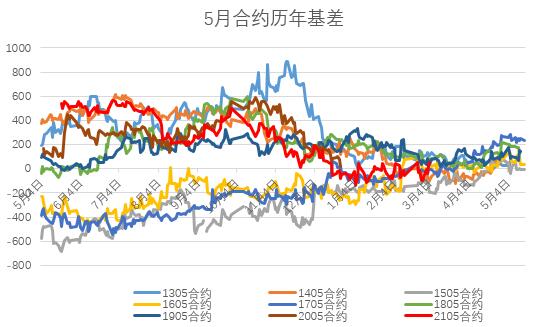

图四:基差走势

3月份基差走强至0轴上方,近期通胀预期炒作预计有一定冷却,商品回归基本面为主,从3月基差历史走势看整体波动不大,窄幅运行,期现逐渐回归。 SR2105合约套保压力减少,持仓转移到SR2109合约为主。关注SR2109合约对应基差-100到-120左右,做多基差套盘风险。

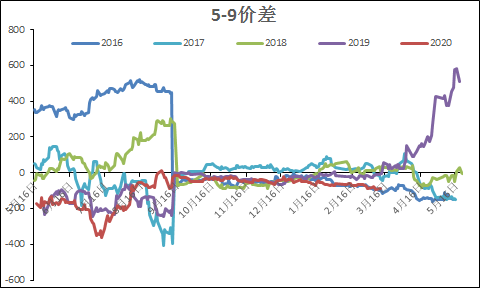

图五:SR5-9价差走势

近期SR5-9价差波动平稳,正反套利矛盾不突出,关注是否压力后期到SR2109合约出现近强远弱的正套机会。

二、国际市场

1、巴西

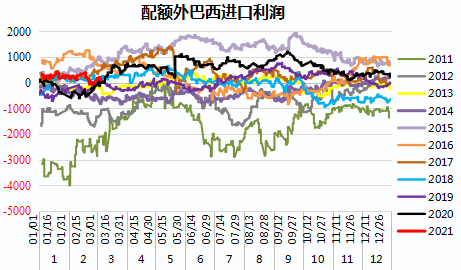

图六:巴西配额外进口利润

原糖3月交割后,外盘价格走势偏强震荡。外强内弱配额外巴西进口利润压缩,一定程度抑制买船。进口利润倒挂,2021年许可发放较少,未来还需要一定买船点价,外盘5月合约目前看有望在16-17美分左右盘整,突破17美分概率不大。后期需要进口利润回归才能有一定买船,期待外盘下调15美分以下扩大内外价差机会不大。

预计,后期加工厂倾向于对应内盘远月合约点船为主。上半年发许可证预计是加工厂清保税库原糖为主。配额外进口成本抬升对国内影响降低。

图七:巴西 中南部工业库存

20/21榨季巴西产量创近年新高,尤其出口强劲,库存结转量同比增幅不大,巴西疫情完全没有控制住的迹象,雷亚尔贬值近期加剧。巴西干旱天气使得甘蔗有部分损失,集中开榨有延迟。但是,假如巴西继续维持较高制糖比,预计21/22榨季巴西产量难超同期但是还是会处于一定产量高位。

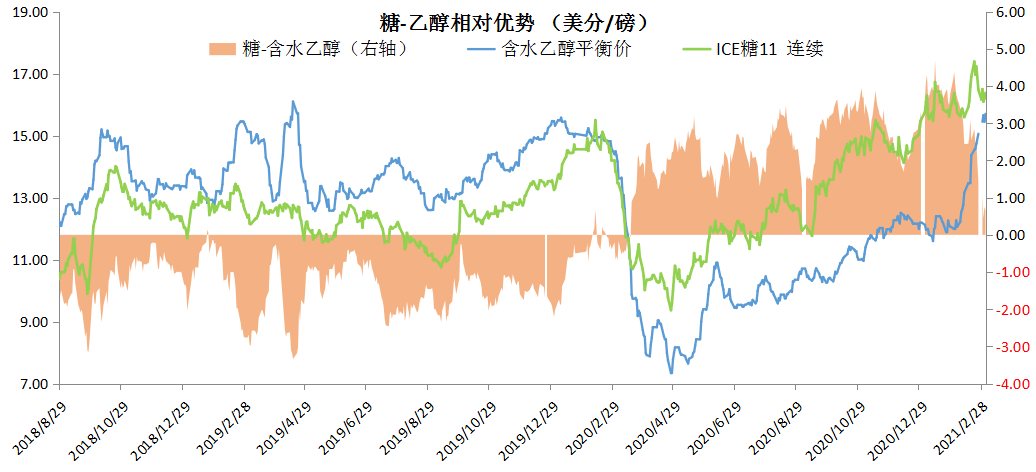

二季度,巴西新榨季制糖比例调整值得关注,近期,巴西国内汽油价格跟随原油一直上调,由于巴西疫情没有有效缓解,乙醇需求难以持续。尽管最近乙醇/原糖价差不断缩小,制糖利润一度压缩。后期巴西开榨不断增加乙醇的供应还是有一定缓解。油价上涨要传导到糖现在还存在一些不确定性。

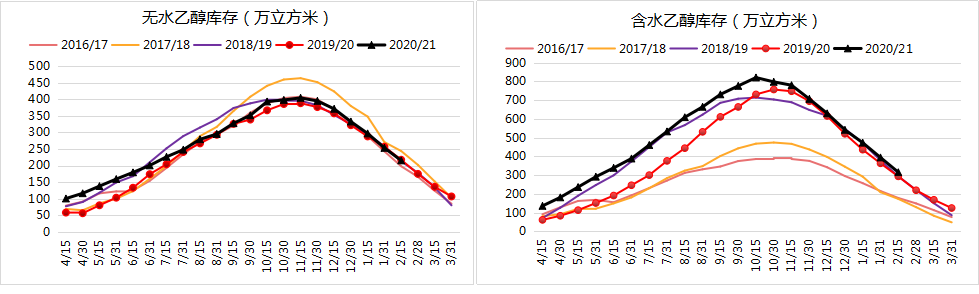

图八:乙醇库存对比

图九:糖-乙醇相对优势

2、印度

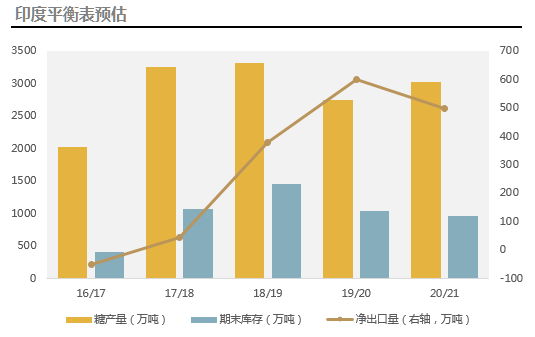

图十:印度平衡表预计

北方邦因甘蔗单产及出糖率下降产量有所下调,加上印度全国糖厂乙醇生产将替代约201万吨糖产量,印度最新产量预计为2990万吨,低于前期3100万吨左右预估。

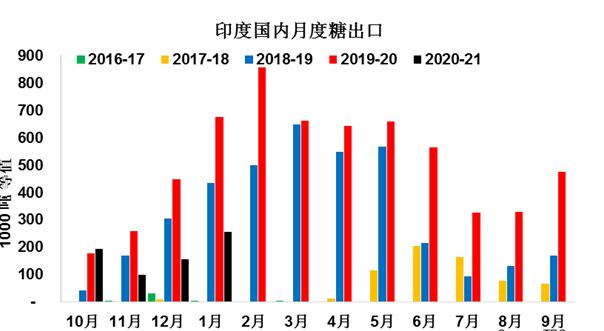

图十一:印度月度出口

集装箱紧张,印度出口一直缓慢,一季度贸易流偏紧印度出口糖非常抢手,印度目前已经签定了390万吨出口合约,其中180万吨已经出口,实现本榨季65%的出口目标。按照榨季平衡表看,印度因为产量低于预期,国内消费增减变化不大。后期印度出口集中供应压力缓解,市场转移到巴西新榨季。

印度目前水库蓄水位置高于10年均值水平,21/22榨季印度产量有望继续高位,21/22榨季全球供应转过剩。

3、全球机构21/22榨季供应过剩为主

预估时间 |

机构 |

21/22榨季供应 |

2月17日 |

TRS |

518 |

2月17日 |

花旗银行 |

500 |

3月1日 |

Green pool |

408 |

3月11日 |

DATAGRO |

100 |

三、国内市场看法

1、SR2105合约 【5210-5300-5500】

3月价格走向:震荡偏弱

风险点:

外盘16-17美分左右低位盘整,内外共振不大。

1-2月进口累计增量,保税区清库速度加快,3月份进口配额发放快于市场预期。

云南、东南亚地区糖水和糖浆继续增量供应。

现货淡季,贸易商资金流动性、成本考虑,现货需求旺不持久。

2、SR2109合约 【5300-5600】

3月价格走向:震荡偏弱

政策和宏观不确定性(虽然拥抱通胀预期),2020/21榨季郑糖仍难以形成单边行情,需要关注外盘、政策、糖浆影响。外盘18美分/磅阻力能否突破,是决定国内糖价上方空间的关键,这将改变国内的价格空间。

展望,20/21榨季郑糖价格区间为4700-5900元/吨,极端乐观看6000,下方5000元/吨难以打破。 现货市场价格5050元/吨—5700元/吨左右。

商品市场回暖未来通胀预期商品整体有望抬升中,2020年不管是商品指数或者原油基本V型反转,2021年重心继续呈强,做多比做空还是划算得多。

风险点:短期国内市场上涨依赖外部因素(宏观、外盘、游资),自身供需面交易偏离,淡季快速拉升可能抑制下半年上涨空间。需要降温,后期才有望偏强震荡的小牛行情。

四、国际市场看法

原糖5月合约【16-17】

3月价格走向:震荡偏强

近期关注点:

20/21榨季巴西创纪录高产的库存压力逐渐被消化,21/22榨季开榨进度和巴西国内油价政策是核心。

泰国、欧盟产量不及预期,利多消化逐渐落地后期推动价格乏力。

印度产量不确定性,未来出口量存在变数。

未来炒作题材:巴西天气、开榨、印度产量变化等。

21/22榨季,泰国、欧盟产量有望恢复,巴西产量同比略减但是有望高位,供需格局转为过剩预期,抑制价格长期上涨空间,但是短期能否有效突破17美分是市场对于印度变数、和短期需求的界定点。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997