16/17榨季即将过去,17/18榨季也将而来,对于新榨季的糖料收购价与成本大家也都是高度关注。

广西:蔗价500成本几何?

在上周,广西壮族自治区物价局糖料蔗价格集中研讨测算工作会议于来宾讨论,自治区糖业办公室,自治区物价局以及各市的物价局领导聚在一起商讨了新榨季的甘蔗收购价问题。根据各个市首次汇聚的意见,除了两个市建议在480及以上外,其他市的物价局都建议在500以及以上,主要是基于替代品种的在价格上有更大的优势。16/17榨季由于提前执行二次联动政策,加了20元/吨的联动价格后,也就是相当于16/17榨季的甘蔗收购价格在500元/吨,其中加价的甘蔗品种则是加30元/吨,达到了530元/吨。

17/18榨季来临,从会议上看得出大家都对新榨季的甘蔗价格抱比较大的希望。如果是以500元/吨的甘蔗收购价,那基本上就是和16/17榨季差不多。现在我们就以500元/吨的甘蔗收购价分析一下新榨季榨季成本。权当是给大家一个参考。

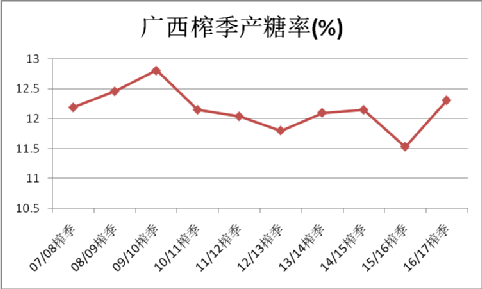

16/17榨季广西全区入榨甘蔗4300万吨,产混合糖529.5万吨,产糖率12.31%,同比增加0.78个百分点。07/08榨季至16/17榨季的榨季平均产糖率是在12.15%,也就是大概8.23吨甘蔗产一吨糖。但是根据《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)和《财政部 国家税务总局关于扩大农产品进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)规定,机制糖(每吨)甘蔗单耗数量为8.22吨。下面我们就以这个平均产糖率来算一下榨季的吨糖成本。

农务管理费用这一块,也就是在原料成本端这一块,由于近期汽油价格上涨导致运费上涨,人工成本增加、商品物价上涨的因素,预计17/18榨季会有所上涨,并且为了鼓励农民的种蔗积极性,双高基地建设、退桉还蔗、退蕉还蔗、新品种推广等各个方面投入增加,预计这一块的投入为每吨蔗在50—60元/吨左右。同时由于广西已经实施了17%的甘蔗抵扣税,因此17/18榨季的吨蔗成本将达到(500*0.83+60)*8.22=3904.5。

广西榨季产糖率

减去蔗渣、桔水等收入,其中桔水市场价格在800-900元/吨,蔗渣价格在280元/吨左右,有些制糖企业的蔗渣直接供内部纸厂,不对外出售,这个计价会更加低一些,但是也可以计入相应的价值。那么平均吨糖回收价值在420元左右计算。辅助材料方面,主要包括石灰、硫磺、包装袋,磷酸、絮凝剂等等,预计会出现小幅上涨,预计在80元/吨左右。这样吨糖成本的原材料成本为3904.5-420+80=3564.5。

燃料费用方面,由于今年煤炭价格大幅上涨,此项成本预计也有所增加,预计在500元左右。人工成本这一块由于经济发展以及生活成本的提高,预计很难降下来,预计会达到160元左右。制造费用也有些许的变动,但是预计在130元左右。这样的话可以大概预估出3564.5+500+160+130=4354.5。

销售费用方面,包括工资、职工福利费、社会保险、包装费、运输费、装卸费等等,预计达到120元/吨;财务费用这一块,由于今年国内收紧贷款,相应的利息会比较高一些,预计费用会达到270元左右,管理费用在250元左右。销售税金以及附加大概在30元。那么这么算下来,吨糖制糖成本在4354.5+120+270+250+30=5024.5。如果甘蔗收购价在480元/吨,那么成本还可以再降150元/吨左右。

当前新糖还未上市,平均食糖含税成本需要根据食糖的平均价格来确定,吨糖销项税的计算为“销售价格/1.17*17%”,比如说如果新糖的平均售价为6500元/吨,那么吨糖销项税为944.4元,那平均的吨糖含税完成成本就是5024.5+944.4=5968.9。当然,这个只是一个新榨季的猜想,如果新榨季的甘蔗收购价与食糖平均售价与当前的不同,相应的成本也会有所改变。

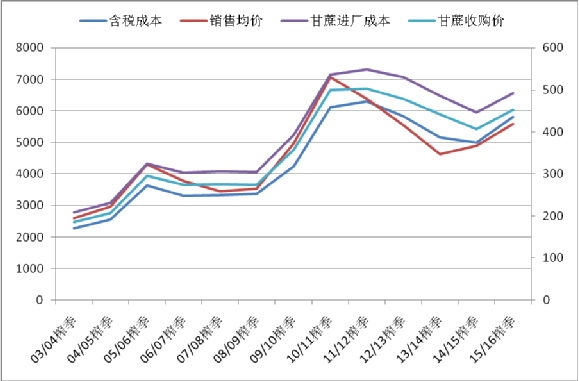

广西历年成本与甘蔗收购价

广西新糖上市价预计6000元/吨以上

再从历年的新老糖价差看,一般是在50-150元/吨左右,不过还是要看老糖质量,都是老糖,在色值和干燥程度等指标都有很大差别,同时也要注意交货地点不同升贴水的不同带来的价差。从上表可以看得出,在熊市的时候,销售均价很容易跌破成本价,但是在牛市的时候,一般销售均价会高于成本价格。那就需要判断国内的是否就进入了熊市。但是从蔗区长远的发展来看,产区这边还是希望维持在480-500元/吨左右,如果收购价低于480—500元/吨,那么广西的甘蔗种植面积由于柑橘、香蕉、桉树、中草药、百香果、桑蚕等经济作物的侵占或长期保持低迷状态,作为国内食糖产量占据60%左右份额的广西如果产量低迷,国内何谈增产周期?因此从新榨季来看,国内的甘蔗收购价或和上一榨季持平,因而广西的成本在5800-6000元/吨左右。预计新榨季新糖上市也是在6000元/吨以上。

云南:蔗价与成本波动不大

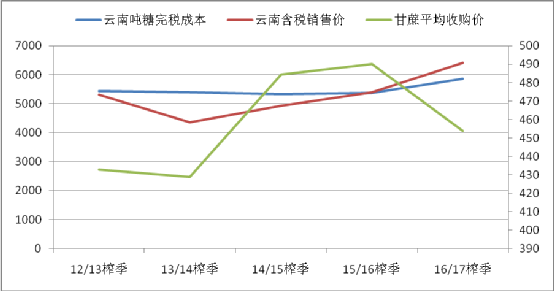

云南吨糖完税成本、含税销售价与甘蔗平均收购价变化图

云南为了维护蔗区的稳定,一直是在维护产区的甘蔗收购价,而16/17榨季虽然提高了甘蔗收购价,但是云南蔗区的种植面积还是比较低迷,并且从相关部门了解到17/18的甘蔗收购价预计不会改变很大。从这几年的发展来看。食糖成本一直在5300-5400左右,笔者认为在甘蔗价格变化不大的情况下,新榨季的成本大概不会低于此价位。此时昆明糖价还是在6300元/吨左右。预计在新榨季来临跌破6000也是比较难。

新疆:成本变化不大,运费仍是硬伤

北方的甜菜糖这两年则成了国内食糖产区的亮点。从了解的情况看,甜菜糖的产区由于基数还是很小,因此增加的幅度并不是很大。从成本上看,新疆的甜菜糖平均收购价是在435元/吨的收购价(到厂是460元/吨左右),预计17/18的成本和16/17榨季的5800元/吨的完税成本相差不大,如果需要交割,从乌鲁木齐运到最近的陕西西瑞库则大概需要500元/吨左右的运费,也就是说成本大概就需要6300元/吨左右。当前乌鲁木齐的新糖价格在6450-6500元/吨,老糖价差是50元/吨。按照当前交割库的升贴水以及郑糖现在的价格,交盘并没有什么吸引力。

内蒙:成本差异较大,销售策略预计也将不同

内蒙各个厂家,新榨季的甜地头收购价在500-530元/吨左右,成本也是各异,5300-5800元/吨,新建的厂由于成本摊派也有在6000元/吨以上的。新上市绵糖报价6100-6600。成本的差异性也给了新榨季的各个厂有更大的操作空间,而内蒙甜菜糖则辐射整个西北以及华北,靠近销区,这就为甜菜糖销售带来较大的便利性。并且临近陕西、河北、北京以及辽宁的交割库,但是我们应该注意到,新榨季营口、河北、天津部分交割库已经下调了升贴水,也相当于减轻了北方糖对于盘面的压力。虽然部分糖源由于成本较低而有优势,但是也相当于限制了部分的交盘量,这个对于下个榨季的合约来说是相对利好的。

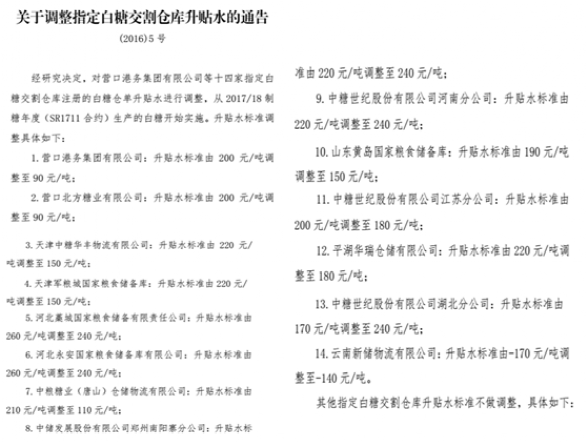

郑商所调整17/18榨季部分交割库的升贴水

综述:成本价仍有重要支持,或成为波动中轴

今年新疆和内蒙的甜菜糖产量在17/18榨季达到约99万吨,较16/17榨季仅增加约4万吨。新榨季的全国产量暂时预估在1050万吨左右,同比增加约120万吨。从增产幅度来看并不大,并且广西由于替代品种影响比较大,预计恢复到原来八九百万吨的产量难度比较大,而云南方面就算提高了甘蔗收购价,17/18榨季的增幅也不大,面积发展受限,因此从产量上看,笔者认为南方产区这一块还是有成本支撑。

甜菜糖方面,新疆成本比较高,5800—6000元/吨左右的成本,从新疆拉到陕西也要到500元/吨左右的运费,就算陕西西瑞库有地区有180的升水,当前的价位也并不适合套保。内蒙的甜菜糖则是有比较好的区位优势,本身在成本、运费方面也有优势,盘面的压力则是主要来自北方的内蒙甜菜糖,但是除了生产碳化糖,还生产绵白糖等等,因此可以有多少交到盘面还是一个未知数,。

不过,有成本端支撑,则需要国内严控进口,并且继续严厉打击走私糖与国储糖适时投放的配合。从当前的情况看,进口已经受限,走私方面虽然屡禁不绝但是总量也已经下降,从4月至8月,台湾地区累计进口白糖量更是连续增加,沿海地区均有发现走私糖的痕迹,但是最近走私已经抓得严格;陆路走私方面,主要是从缅甸过来,据了解16/17榨季10月至8月从泰国和印度出口到缅甸的食糖约有110万吨,较15/16榨季同期相比的210万吨下降了100万吨。国储方面,国内实施三年的贸易救济政策,相当于也是给了国内三年慢慢放储的时间,分析16/17榨季国储的放储细则,可以看得出中央对于糖业“保供稳价”的目的没有改变,因此笔者认为广西成本价对于现货来说下个榨季依然会起到一个重要的支撑作用,向下偏离的空间不大,但是郑糖或以广西成本价为波动中轴。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997