巴西的2016/17榨季已经结束,最近F.O.Licht对约40个(压榨产能总计约3.5亿吨/年)的巴西中南部制糖/乙醇集团的采样研究结果显示,在上榨季食糖与乙醇价格双双上涨的支撑下,巴西糖业从长期低迷中回暖,重新盈利。

16/17榨季巴西糖业净利润达到5亿雷亚尔,扭转了15/16榨季净亏损26亿雷亚尔及14/15榨季净亏损39亿雷亚尔的困境。然而,由于糖价和乙醇价格的前景不佳,巴西糖业财务状况好转的趋势很可能在今年戛然而止,并可能在2017/18榨季重新逆转。

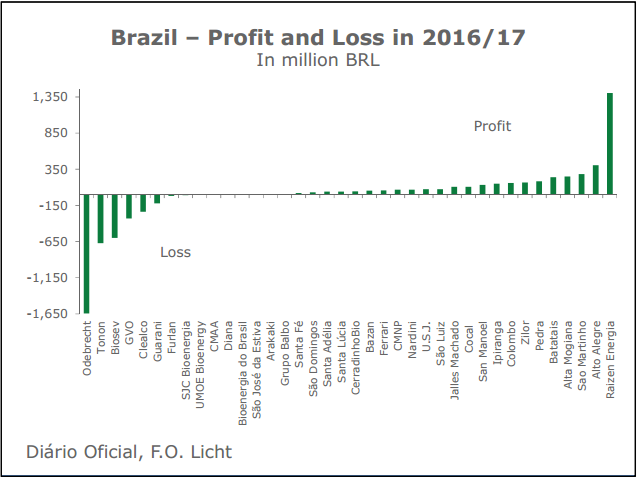

尽管市场状况已经发生很大改善,但单个集团与整个行业的盈亏状况仍然有着巨大的区别。

2016/17榨季巴西制糖/乙醇集团盈亏状况(单位:百万/雷亚尔)

目前巴西糖企财政状况的特点主要表现为:1、产能与财政状况不成正比;2、盈亏状况与进入市场的时间点息息相关;3、并购步伐加快。

1、压榨产能 vs. 财政状况

巴西2016/17榨季出现亏损的糖厂产能总计约1.47亿吨,占样本总产能的42%。去年这两项数据分别为1.8亿吨和52%。

在亏损的集团里不难看到诸如Odebrecht Agroindustrial, Biosev Bioenergia, Guarani, GVO

和Tonon等行业巨头,这几个集团的压榨产能分别列居第二、第三、第六、第十二及第二十二位。

不难看出,集团的经济规模并不是财政状况良好的保障。Odebrecht Agroindustrial, Biosev Bioenergia和Guarani的压榨产能虽然位列巴西前十,但却是行业内财政状况最差的几个集团。不过,上榨季这几个集团都在不同程度上削减了亏幅。

另一方面,巴西第一大糖企Raizen同时也是全球最大的甘蔗加工商,上榨季盈利同比增加逾40%,达到14亿雷亚尔,全面碾压其他竞争对手,盈利远超出第二位的Usina Alto Alegre(盈利同比增长156%,至4.07亿雷亚尔)、第三位的São Martinho(盈利同比增长37%,至2.84亿雷亚尔)以及第四位的Alta Mogiana(盈利2.49亿雷亚尔)。以上集团的盈利与压榨能力也并不成正比,例如,盈利第四的Alta Mogiana年产能仅为570万吨。

在许多情况下,债务水平与亏损程度有着直接关系。近几年,巴西很多集团的美元债务因雷亚尔贬值而大幅增加。因此有相当数量的亏损集团申请破产保护并且前途未卜。

2、新来者 vs. 在位者

对于集团之间盈亏状况差距很大的另一个解释可能是进入市场的时间点。那些在市场繁荣时期(2005-2009年)建新厂或是收购已有资产的集团通常需要斥巨资,也因此背负高利息成本。那么即使在糖价、乙醇价格高企的时期,这些集团要做到盈利也很困难。

初步来看,那些在2005-2009年之间的繁荣时期进入市场的企业,负债程度超过在此之前就存在的企业。

上榨季亏损前五名的集团当中,Odebrecht在2007年才进入市场,目前是巴西第二大甘蔗加工商;Tonon Bioenergia,作为行业亏损第二多的集团,虽然1979年已进入市场,但2000年开始扩张计划并在2006年投建新厂,2013年收购了另一家糖厂;Biosev则是在Louis Dreyfus分别在2007年和2009年收购Tavares de Melo集团和Santelisa Vale糖厂后成立。

2016/17榨季的盈亏数据显示,这些在繁荣时期实施增产或收购计划的集团最后都难以扭亏为盈,即使大环境十分有利。

3、并购步伐加快

巴西糖业正开始从史上历时最长的低迷中恢复。大多集团从2000年代开始负债扩张,2000年至2010年期间巴西的甘蔗压榨量翻了一番以上。近年来,巴西货币暴跌导致美元债务增加,同时巴西糖和乙醇的雷亚尔价值下降,糖业深受其害。去年情况发生好转,不仅因为糖价和乙醇价格上涨,且巴西雷亚尔升值也帮助集团减轻债务。

据巴西本土咨询机构Archer消息,今年初巴西糖/乙醇行业的总债务为861.3亿雷亚尔,相比去年同期减少5.95%。

巴西中南部有57家糖企是Itaú BBA(巴西一大贝贝亚银行)的客户,2016/17年巴西中南部累计压榨甘蔗6.07亿吨,其中4.11亿吨为其客户企业压榨。

Itaú BBA表示,自去年起,糖厂的现金生成能力提高,为2017/18榨季奠定了更好的财政基础,但提高的现金生成能力以及利润基本上都用于支付利息以及增加的财政开支上。制糖集团的竞争力低、缺乏对增加单产的投入以及对金融资源偿还债务的利用,将限制产业增长以及新的资金流入。

从大环境来看,市场缺乏对新产能的投入并不令人意外,但并购步伐加快。

2016年12月,随着巴西国家石油公司Petrobras出售糖和乙醇资产,并购活动尤为活跃。Petrobras先是在12月中旬将其在Nova Fronteira Bioenergia SA拥有的49%的股份出售给São Martinho SA。紧接着12月末将其在Guarani的45.97%的股份出让给法国第一大糖业公司Tereos,主要为了减少投资以及削减债务。

2017年年中,Raízen Energia收购了Tonon Bioenergia SA在巴西圣保罗的两家压榨厂,两家压榨厂年压榨能力约为570万吨,同时能够生产糖和乙醇。

此外,Renuka do Brasil位于圣保罗州的Revati糖厂即将于今年9月拍卖,引发市场关注。Revati糖厂压榨能力可达450万吨/榨季,糖产量可达到1350吨/日,含水乙醇产量可达90万公升/日,并且能够转换为无水乙醇。据悉,包括中粮(COFCO)和Raízen在内的几家制糖集团和贸易商都对竞拍感兴趣。中粮在巴西拥有4家糖/乙醇工厂,甘蔗加工能力总计1500万吨/年。

17/18榨季展望

鉴于财政压力,预计2017/18榨季巴西糖业将出现更多的合并及收购,而在新产能的投入上将减少。

Raízen Energia在本榨季初(2017/18榨季)宣布投入21-24亿雷亚尔。低区间意味着投入与上年基本持平,高区间则意味着投入同比增加14%,但较前年减少18%。

Louis Dreyfus控股的Biosev计划投入13.55亿雷亚尔(或+/-9000万雷亚尔),低区间意味着投入同比减少8%,高区间则意味着投入同比增加5%。上个榨季该集团的投入同比增加19%。Biosev可能重审本榨季的投资目标,以最大化现金生成能力。

Odebrecht Agroindustrial是唯一一个投资确定高于去年的糖业巨头。预计本榨季该集团投入6.4亿雷亚尔,同比增加43%。但投资重点在于甘蔗种植。该集团本榨季甘蔗种植面积新增1.6万公顷,翻新6.2万公顷,甘蔗平均蔗龄从3.2降低至3年。同时,Odebrecht预计在农业机械和设备上投入7200万雷亚尔。

总的来说,目前巴西糖业的新增投入仍然局限于较小的项目以及去瓶颈化这些对资金要求较小的对象。大项目的投资成本高、企业资金缺乏,加上新建厂的成熟周期较长,成为投资者对增加投入犹豫再三的主要原因。无论如何,缺乏投资将抑制巴西的增产步伐,巴西将继续以相同水平的库存迎合全球持续增长的食糖需求,产生的供需不平衡在中短期内或对价格仍有支撑。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07