在过去的几年中,持续低迷的糖市导致高果糖浆甜味剂生产商陷入困境。然而,2015/16榨季全球糖市终结连续六年的供求过剩,国际糖价大幅上涨,从那时开始,一切都不同了。

正当全球食糖供应不断收紧之时,以玉米淀粉为主的淀粉供应量充裕,促使淀粉甜味剂维持低生产成本,并且一些主产国的产量得到增长。

在美国,低玉米价格促使高果糖浆稳居最具竞争力的甜味剂之首,并可能提振本榨季的产量。与此同时,中国的玉米淀粉的竞争力也从2015/16榨季起开始增强,2016/17及2017/18榨季玉米市场政策的变动以及食糖进口管控增强,也将使玉米淀粉从中获益。

总而言之,2017/18榨季全球高果糖浆产量或触及1480万吨的新高。

从美墨的食糖贸易纠纷谈起

2016年,由于2014年底的中止协定的效果未达到美国精炼厂的预期,美国与墨西哥之间的食糖贸易纠纷再次升温。

该协定限制了墨西哥向美国的食糖出口,并设置最低价格,以稳定美国市场价格,保护国内糖料种植者的利益。

协定要求墨西哥对美国的出口必须与美国的“需求量”相吻合,“需求量”的定义是保持合理的供应量,让美国农业部(USDA)每月公布的库存使用比维持在13.5%之下。美国食糖市场的供应量主要由国内产量、配额进口以及NAFTA协定下的墨西哥进口组成。

若美国的产量及/或配额进口量增加,墨西哥的出口量将需要减少,反之亦然。由于协定中对于墨西哥向美国出口有总量的规定,因此墨西哥开始更多得出口精炼糖,以获得更大的现金流。这导致美国精炼厂陷入困境,因其不得不另寻原糖买家,同时还要与墨西哥白糖竞争市场份额。

美墨协定的重新协商拖延了几个月,美国方面表示将重新对墨西哥征收惩罚性关税,而墨西哥寻求通过抑制从美国进口高果糖浆量来进行报复。

经过6月6日重新达成的协定后,墨西哥对美国高果糖浆的报复性措施才暂时取消。

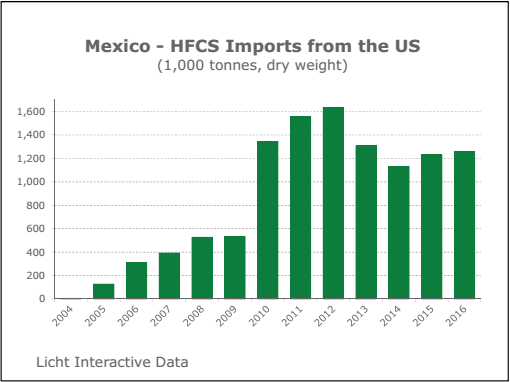

2016年墨西哥共进口130万吨高果糖浆,一年前为120万吨,其中大多进口自美国。与此同时,美国2016年从墨西哥进口原糖和白糖共计110万吨,低于一年前的140万吨。

墨西哥2016年高果糖浆的进口量小幅增加基本符合市场预期,因该国甜味剂市场在2012/13榨季达到记录高点导致大量过剩,之后开始持续减产。

2017年的市场前景将大体相同。墨西哥的食糖供应保持充裕,而高果糖浆生产商预计也将全速生产。意味着淀粉甜味剂的进口需求或将不见增长。

尽管如此,USDA仍然将美国17/18榨季用于生产高果糖浆的玉米使用量预估上调至4.9亿蒲式耳(1蒲式耳=25.4千克),高于2016/17榨季的4.8亿蒲式耳。这也主要受到玉米供应量高涨打压生产成本的影响。

一般来说,美国的高果糖浆市场受碳酸饮料的消费量影响。目前为止,虽然碳酸饮料在美国的饮料种类中占比最大,但有数据显示,2016年美国的碳酸饮料销售量与市场份额双双下跌。

2016年,美国碳酸饮料的人均消费量同比下滑1.2%,至38.5加仑。事实上,2016年也是该国的瓶装水人均消费量首超碳酸饮料。

碳酸饮料消费的下滑趋势在2017年或不会出现明显改观。市场预计将继续使用更为天然并且卡路里含量更少的成分。无疑这对于无论是食糖还是甜味剂的销售量来说都不是件好事。

虽然预计玉米市场供应充足,2016年底及2017年美国的高果糖浆价格仍然取得上涨。这主要得益于一位竞争者退出市场,其余厂商提高了产品价格。

墨西哥从美国的高果糖浆进口量(千吨)

美国:占据绝对竞争力

USDA预计2017/18榨季(9月/8月)美国玉米产量将从目前的历史高点小幅下降,至140.65百亿蒲式耳,不过仍然是记录第三高产。

预计下一年度的美国国内的玉米消费需求将小幅增长。预计结转库存将由22.95亿蒲式耳小幅减至21.1亿蒲式耳。USDA还预计下一年度玉米的农场批发价为3-3.8美元/蒲式耳,低于本年度的3.25-3.55美元/蒲式耳。

玉米价格下跌意味着玉米加工业的原料成本下降,近几个月淀粉甜味剂加工商玉米上的纯支出减少,预计整个2017年都将是这样的情况。

由此看来,高果糖浆在美国甜味剂市场将继续保持绝对的竞争力。

墨西哥:消费趋稳

预计2017/18榨季墨西哥的高果糖浆产量将达到约52万吨,这也意味着工厂将运行几乎所有的产能。

目前来看,仍没有工厂增加产能,因进口更加便宜。预计2017/18榨季该国的进口量将继续维持低位。

预计墨西哥2016/17榨季高果糖浆消费量约为148万吨,同比基本持平。占该国含卡路里的甜味剂市场份额的20%。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07