印度数年来糟糕的财政状况终于得以改善。糖业部门最近几份财政报告也表明,国内市场供应紧缩推动价格上涨。大多数公司在经历几年亏损后,终于可以减少损失甚至能够有所盈利。

尽管市场预期即使糖库存仍处于较低水平,但糖产量会进一步增加,这种发展趋势或持续至17/18榨季。同时,甘蔗价格上涨势头创近四年最高水平。今年印度政府制订的统一收购价格为2,550卢比/吨,去年为2,300卢比/吨。

保持良好的发展势头,蔗农也能从中受益。除北方邦外,印度全国范围内大多工厂当前榨季均已按时付款给蔗农。

干旱重创糖业盈利

当然,印度政府认为此举将帮助该国走出有史以来最严重的一次经济危机。不可否认,印度政府的介入起到一定作用。而业界一致认为,该国大部分地区的干旱天气才是市场决定性因素。毕竟,干旱有助于减少多余的库存,使得市场重归供应平衡,甚至可能造成供应短缺。印度糖协(ISMA)预计今年产量将超2,400万吨(白糖值),同比下降100万吨。然而,接下来几个月马邦严重的旱灾对产量造成一定影响。随着榨季接近尾声,预计产量仅为2,000多万吨。

这意味着,几个月内干旱的天气使得糖减产400万吨。随着干旱有所缓解,17/18榨季的情况或将得以改善。马邦估产预计将从今年的420万重新涨至700万吨;同样受干旱影响的卡纳塔克邦也将增产,目前预计当地产量将由16/17榨季的215万吨增至250万吨;与此同时,北方邦也将较16/17榨季有所增产。

按市场预估糖业经济复苏的观点来看,印度糖协积极游说反对4月政府批准超50万的进口糖也不足为奇。市场上有观点认为,国家糖消费量正在减少。16/17榨季预计总消费量将减少100万吨,至2,380万吨。

2016年,印度政府决定废除该国货币体系中两种最大面额——500、1000卢比的钞票,且这两种面额的钞票数量占到该国流通现金货币的86%。在毫无预警的情况下,印度总理伦德拉·莫迪于2016年11月8日宣布这两种面额货币作废,并立即生效。当日起至当年年底,印度国民可将手中两种面额的钞票存入银行或兑换成2000卢比和500卢比的新钞。

由于印度国内78%的消费交易均以现金结算,此举曾一度引发市场混乱。小商贩和普通百姓四处寻找现金钞票,到处能听到日结工钱的工人拿不到工钱的消息。此时卢比对美元汇率急速下跌,引发印度国民尽可能推迟消费的行为。据称,糖销量因此遭受重创。

总销量是否下降高达100万吨仍有待考证。毕竟从市场预期的角度来看,存在的问题不过只是暂时性的。一旦最初阻碍激进式改革的屏障得以消除,市场经营将会恢复正常。尽管如此,但业界仍一致认为,今年早前遭受的部分损失也不可能在当前产糖周期得以恢复。

产量增长幅度不够

日渐紧缩的供给状况促使政府批准通过新增50万吨的进口量。这一数字是根据国际贸易中100-150万吨的预期缺口进行的规划。从战略角度来看,该获批量虽少,却发挥巨大作用。此后,国际糖价一路下跌,并且直到现在仍无法得以回升。

即使印度需要增加进口,这些举措也能确保糖价维持在与几个月前相比较低的水平。另一方面,有消息称政府针对陷入困境的进口配额这一情况已经制定相关实施细则。分配给大多数糖厂的量按其固定产能计算,仅能维持8-12天的产量。由于缺少蔗渣给锅炉生火,间作期内重新榨糖不可行,大多糖厂在拥有进口业务的情况下根本无法赚钱盈利。印度政府已经批准在6月30日前进口原糖来缓解马邦和卡纳塔克邦产量下降造成的困境。

政府分配30万吨原糖给包括泰米尔纳德邦、卡纳塔克邦、安得拉邦等在内的南部地区;分配15万吨原糖给马邦在内的西部地区;分配5万吨原糖给包括西孟加拉邦 、奥里萨邦在内的东部地区。进口需在入关之日起60天内加工完毕。

这个时候,即使50万吨获批的进口糖能如期到达印度,但预计其17/18榨季的期初库存依然较低。这就意味着,17/18榨季之初的生产工作必须进展得非常顺利,并且没有其他因素影响糖产稳定流向市场。综合往年印度国内情况,完成该任务难于登天。

另一方面,糖生产预计有所增加。目前估产预计增产至少400万吨(白糖值)。大部分增量将由马邦贡献,并为市场急需。毕竟业界可能认为货币废除政策的负面影响届时将完全消弭,消费量将重新增长。而榨季之初的低库存和正在逐步恢复的生产并不能使得市场供需重归平衡。在这种情况下,需要增加净进口量来保证糖价不会一路飞涨。

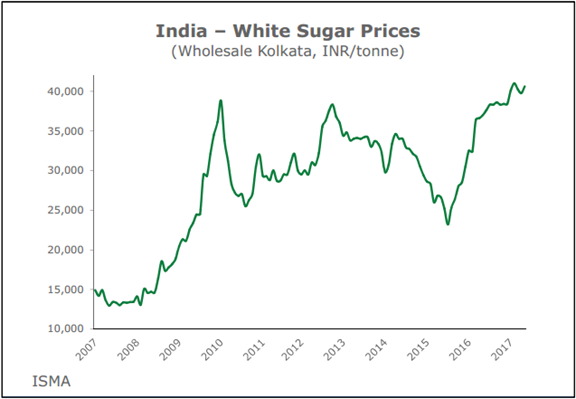

印度国内糖价(加尔各答批发价:卢比/吨)

糖厂重新开始盈利

印度糖市供应短缺为该国危机四伏的糖业带来福音。印度国内目前最大的制糖商Bajaj Hindusthan公司糖业部门在经历三年连续亏损后进入接连盈利的第二年。截至2016年财年的前九个月,Bajaj公司糖业部门盈利额为8.45亿卢比,15/16榨季同期为9.43亿卢比。Bajaj Hindusthan公司旗下拥有14家糖厂,每天榨蔗13.6万吨,生产乙醇80万升。

印度第二大生产商Balrampur Chini Mills公司16/17榨季前三季度食糖业务总盈利额为40亿卢比,去年同期为30亿卢比。报表数据显示,Balrampur公司16/17财年目前总盈利额为56亿卢比,去年同期仅为8亿卢比。特别是该公司寄希望于乙醇市场回报更高的利润。16/17榨季Balrampur公司旗下3家糖厂引进新的焚烧技术,促使生产天数得以延长。该公司拥有10家糖厂,每天可榨蔗7.65万吨,生产乙醇36万升。

印度国内第三大生产商Triveni Engg公司在2016年前9个月糖盈利额为25亿卢比,去年同期为19 亿卢比。该公司旗下7家糖厂,每天可榨蔗6.1万吨,生产乙醇31万升。

印度第四大生产商Dhampur 公司在2016年前九个月同样获得巨额盈利。该公司糖业部门盈利额为20亿卢比,而去年同期为7.64亿卢比。该公司下设5家糖厂,每天可榨蔗4.6万吨。

Shree Renuka Sugars公司被认为是免税进口糖的受益者之一。其在霍尔迪亚港口的糖厂要求分配15万吨进口量,但仅拿到了5万吨。该公司除了在沿海地区拥有2家糖厂之外,还设有8家糖厂,每天可榨蔗4.5万吨。

长期以来糖价过低对E.I.D. Parry公司糖业部门的业绩造成一定影响。15/16财年税前损失增至15亿卢比,14/15财年为660万卢比。然而,与其他同业竞争者一样,该公司16/17财年重回盈利模式,前三季度共计盈利6.51亿卢比。该公司旗下拥有8家糖厂,每日可榨蔗3.3万吨。

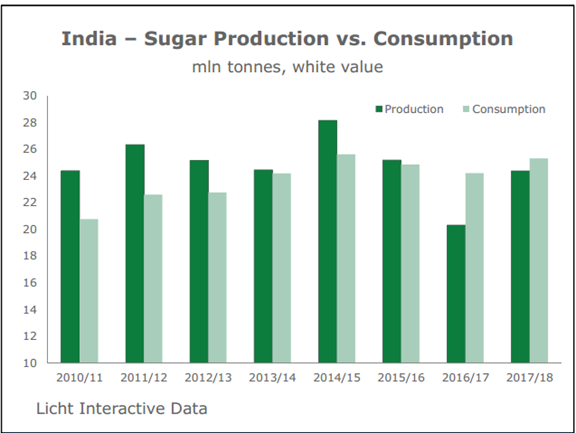

印度糖产量与消费量(白糖值 :百万吨)

乙醇项目因糖浆短缺受限

印度燃料乙醇混合生产项目遭到重挫。据当地消息称,16/17榨季混合生产计划交易期内仅成交7.8亿公升燃料乙醇。起初石油销售公司有28亿公升燃料乙醇的需求,但糖产水平较低导致其业绩不佳。这种情况大幅提振糖浆价格,并导致燃料乙醇在市场上欠缺吸引力。此外,印度政府在2016年秋季对燃料乙醇重新征收5卢比/升的消费税。同时,政府还决定在16/17合约期内降低燃料乙醇收购价格,每公升约降3卢比。这些举措导致各大糖厂燃料乙醇产量下降20%。

根据糖浆现价8,000-9,000卢比/吨计算,各等级燃料原料成本为34卢比/升(生产总成本为39.5卢比)。燃料乙醇供应商称,包含运输成本在内,参考价在48.50-49.50卢比/升上下浮动。另一方面,生产商的酒精精馏成本为46-47卢比/公升。

巴拉特石油公司代印度斯坦石油公司补充招标的12.7亿公升燃料乙醇同样也没有利润可言。当地市场供应短缺致使乙醇进口量增加。2017年前4个月印度市场获批进口乙醇2.8亿升,是去年同期进口量的两倍多,其中大部分来自美国。随着糖浆供应短缺有所缓解,17/18榨季产量可能有所上升。但印度市场将一直依赖美国进口燃料乙醇,因其价格更优惠。因此,预计进口量将保持增长态势。

就糖业发展来说,燃料乙醇项目是其发展策略中的一项重要因素。糖业发展不景气的几年内,乙醇收入对保持业务运营起到重要作用。随着16/17榨季糖价回涨, 这项计划的重要性有所减弱。然而,如果政府拒绝把甘蔗价格与糖价挂钩的态度很坚决,糖厂的盈利将持续蒸发。因此,即便在经历去年的价格下跌之后,乙醇市场与安全保障的关系不如以往密切,但稳定的乙醇市场将仍是糖市的一颗定心丸。

政府帮助继续维持高糖价

政府在进口方面的支持政策或有助于该行业下一年继续维持价格。市场供应依旧紧缩,情况有可能更加糟糕。或因现行政策法规繁多,导致50万吨进口糖的要求无法得到满足。

当然,印度政府仍将继续增加进口,但赶在11月开榨前的时间却不多了。根据现行法规,6月30日前必须完成配额内进口工作,这就意味着在6月30日前新增配额的愿望落空。然而,这段时间全球糖库存普遍降至最低水平,仅有巴西一国产量较大。因此,当前市场迫切需求将导致糖价短期内飙升,这一市场预期将促使印度政府尽其所能扩大现有供应量。但这样做,将使得该国在17/18榨季之初处于比较危险的境地。

综上,在这种发展背景下,印度糖业来年又是盈利颇丰。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07