由于近期原糖供应充足,17/18榨季糖供应过剩增加的可能性引发技术抛售,4月27日纽约原糖期货跌至一年新低。

若是因15/16和16/17榨季厄尔尼诺现象及其后效应引发的气候条件不佳能有所改善,那么下榨季亚洲和中美洲糖产量激增的预期很有可能导致全球糖供应过剩。此外,今年降水充足,糖价偏高,致使甘蔗种植规模扩大,也会带来糖产量的进一步增加。最后,2017年10月1日起,欧盟国家生产配额的取消也将导致甜菜糖产量的显著增加。

3月和5月合约各超100万吨的原糖交割反映近期供应依然充足。事实上,巴西原糖5月合约交割共29,947万手,合150万吨,成为5月合约第二大交割量,规模仅次于自1989年有记录以来,在2015年创下的交割高点190万吨。其中最大交货方为中国粮油食品进出口(集团)有限公司(COFCO),交割29,404手,其余543手来自日本丰田商糖贸易有限公司(Toyota Tsusho Sugar Trading Ltd),接货方来自全球各家公司,如新加坡糖人贸易有限公司(ED&F Man)、丰益国际(Wilmar)、Alvean公司、邦基集团(Bunge)和嘉利高(Czarnikow)。

5月2日当周,投资资金自2015年9月以来首次转持原糖净空头仓位,去年10月净多头还创下30万手的持仓记录。因此,原糖5月合约4月28日跌至2016年5月以来的最低位15.12美分/磅,较2月6日录得的近三月高位21.49美分/磅下跌30%,更是自去年10月报收四年高位23.90美分/磅后下挫37%。白糖期货同样损失惨重。5月5日8月合约报收一年来的低位440.50美元/吨,自2月22日触及的三个月高位564.90美元/吨下跌22%,且远低于2016年9月29日创下的高位619.00美元/吨。

当此情况下,F.O.Licht发布17/18榨季全球糖产量的首次预估,比去年提前2个月,为满足市场预期,并对未来作更深入的展望。相比北半球部分甘蔗主产国最近刚刚结束的16/17榨季,下榨季的生产情况仍不甚明朗,南半球的甘蔗生产前景(如巴西)已经较为明确。

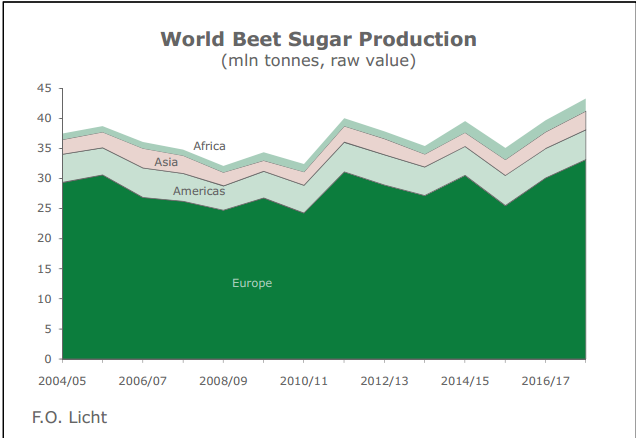

甜菜糖

17/18榨季全球甜菜糖产量预计增加约360万吨,至4,330万吨,这一增长主要归功于欧盟国家产量的强势增长。欧盟国家的详细情况上篇报告已经详细阐述,在此就不继续展开。

欧洲之外的甜菜糖生产情况

17/18榨季欧洲之外甜菜糖产量预计将由过去两个榨季的960万吨增至1,020万吨,主要生产国为美国、埃及、中国、伊朗和日本。

新榨季美国甜菜糖产量预计增长10万吨,达460万吨。播种工作在五月初已有所延误,但在天气状况允许的情况下能够迅速完成。16/17榨季结余库存较高,结余库存恢复正常水平之后,估计产量有所增加。近几年甜菜单产保持平稳增长,上榨季达73.3吨/公顷。尽管这只是全球中等水平,但已超过一年前69.2吨/公顷的记录。美国农业部预计本榨季甜菜播种面积较去年将减少2.5%。

由于行业投入增加,17/18榨季埃及甜菜糖产量将创纪录达到150万吨。现有工厂的扩建和外资投入新建工厂使得16/17榨季糖产量提升至140万吨。Al Sharkiya当地糖厂Al Nouran宣布2017年春季该公司四条生产线中首条开始加工1.4万吨甜菜。根据总体规划,该工厂下设四条生产线,能够有效解决当前埃及存在的100万吨糖短缺问题,加工的糖还可用于出口。该工厂于2006年投入使用,期间曾因埃及政治动乱停工。由于尚不确定该工厂其他生产线是否将按时开工,因此,F.O.Licht将略微上调该国新榨季估产数据。如果一切顺利,增产量或大于当前将所有因素考虑在内的估值。埃及一般在8、9月播种甜菜,来年3月收获。

全球甜菜糖生产情况

(单位:百万吨 原糖值)

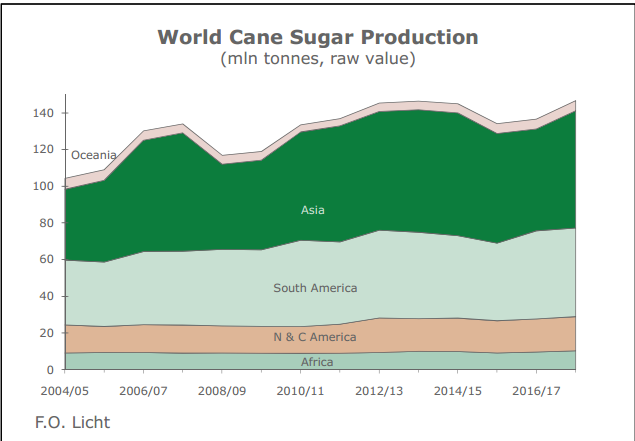

蔗糖

当前巴西甘蔗生产势头良好,其他大洲特别是亚洲产量提升将使得新榨季全球蔗糖产量增长1,030万吨,达1.469亿吨。比13/14榨季创下的最高纪录还多近60万吨。由于印度和泰国糖产量一如市场预期强势增长,因此单是亚洲地区糖产量就增加了850万吨。按此计算,17/18榨季全球蔗糖估产中,亚洲蔗糖产量为6390万吨(16/17榨季为5550万吨),占比44%;南美洲产量为4830万吨(16/17榨季为4810万吨),占比33%;北美和中美洲产量为1860万吨(16/17榨季为1800万吨),占比13%;非洲产量为1040万吨(16/17榨季为960万吨),占比7%;大洋洲产量为560万吨(16/17榨季为540万吨),占比4%。

亚洲

17/18榨季亚洲蔗糖产量预计将由去年7年来的历史最低水平5,550万吨增至6,390万吨。尽管增长势头强劲,但远不及14/15年创下的6690万吨的最高纪录,也不敌13/14榨季和12/13榨季,屈居第四。

由于2016年季风降水充沛,甘蔗收购价也比较高,预计印度新榨季甘蔗产量有所回升。适宜的天气有助于甘蔗在遭逢2014、2015连续两年大旱后有个好收成,印度两大产区马邦和卡纳塔克邦或将迎来甘蔗种植面积和产量的反弹式增长。基于北方邦增长势头强劲,F.O.Licht预测17/18榨季印度糖产量较本榨季的2,210万吨(2,030万吨白糖值)增长440万吨,达2,650万吨(2,440万吨白糖值)。但是,2017年的季风气候变化将影响印度的未来估产情况。

得益于甘蔗含糖量较高,16/17榨季泰国糖产量较上年的1,000万吨稍有增长至1,030万吨(尽管甘蔗压榨量由上年的9,400万吨降至9,300万吨)。直至2016年,干旱持续影响产量,但降水逐渐增多,未来估产或有所上调。除了天气转好之外,业内消息称过去一年内可观的糖价促使蔗农种植更多甘蔗。因此F.O.Licht推测糖产量复苏的势头强劲,估产为1,200万吨,或将创下新纪录。

中北美洲

考虑到最令人担心的厄尔尼诺现象仍未发生,预计中北美洲蔗糖产量为1,860万吨,去年为1,800万吨。

随着每周越来越多的工厂停止生产,墨西哥甘蔗压榨工作进入收尾阶段。本季甘蔗单产下降约3%。但出糖率不变,种植面积较上年稍有扩增,使得糖产量维持640万吨不变。由于国内糖价和出口至美国的价格均不甚理想,影响甘蔗作物培育护理和工厂维护的经费投入,F.O.Licht对17/18榨季该国的估产维持不变。美国商务部长本月初称,如能达成协议,美国计划从6月5日起重新对墨西哥开征反倾销和反补贴关税。16/17榨季墨西哥获准对其北边邻国美国出口100万吨糖,而不到10万吨出口至其他国家。当地消息称,如果美国对墨西哥出口糖重征关税,墨西哥将试图阻止美国高果糖浆出口进入墨西哥市场。

预计17/18榨季美国蔗糖产量较上年增长10万吨,达360万吨。

尽管危地马拉当地压榨工作仍未结束,其16/17榨季产糖量已达290万吨。由于甘蔗单产有所下降,因此产量较上年下降10万吨。四月底甘蔗单产为110.5吨/公顷,跌幅为8%。尽管出糖率有所升高,但也不足以弥补单产下降造成的损失。若甘蔗单产有所回升,可使17/18榨季糖产量重新升至300万吨。

古巴榨季生产进入16/17榨季最后几周,预计糖产量可达180万吨,同比增长约12%,去年因干旱产量降至160万吨。与以往一样,该数据较巴西糖业集团在甘蔗收割前给出的超200万吨的估产要少,主要原因是该国某些省份持续不断的干旱和比较特殊的组织问题。如果天气状况趋于正常后期糖产量或可提升,符合市场预期。

南美洲

17/18榨季南美洲糖产量预计约为4,830万吨,较去年的4,810万吨略有增长。

在刚刚结束的16/17榨季,巴西糖产量创下4,050万吨的历史最高纪录,预计17/18榨季产量为4,080万吨,同比有所增长。4月份因降水的缘故,甘蔗收割工作较去年进展缓慢。

本榨季巴西中南部甘蔗压榨量由6.071亿吨降至5.85亿吨,出糖率由133千克/吨提高至134千克/吨,产糖比由46.3%增至48.0%。按此情况计算,17/18榨季估产有所上调至3590万吨,较上榨季的3560万吨有所增长。Datagro按6.12亿吨榨蔗量和47.4%的产糖比计算,估产数更大,为3,680万吨。预计巴西中南部榨蔗量约为5.67-6.12亿吨。苏克墩数据最为保守,估计新榨季榨蔗量仅为5.67亿吨,而Datagro最为乐观,估测新榨季榨蔗量为6.12亿吨。

由于干旱可能影下榨季甘蔗生产,因此东北部少部分地区估产形势不甚明朗。17/18榨季巴西东北部地区当前榨蔗量预估维持4,500万吨不变。

非洲

随着非洲最大产糖国南非复苏势头强劲,以及埃塞俄比亚行业规模的逐渐扩张,预计非洲17/18榨季蔗糖产量将由16/17榨季的960万吨增至1040万吨。

自14/15榨季以来,非洲最大产糖国南非一直持续遭受干旱,致使制糖生产受到影响。上榨季榨蔗量为1510万吨,产糖160万吨,产量较三年前下降90万吨。过去12个月当地降水量超平均水平,有利于17/18榨季甘蔗单产及产量的提高,或促使估产上调至200万吨。这一观点在3月唐加特·胡雷特集团公布的数据得以证实。该公司将17/18榨季估产由16/17榨季的35.3万吨上调至50-62万吨。估产范围浮动过大主要由于干旱时期投入受限、蔗农补种甘蔗对制糖生产造成的影响仍未可知。依莱沃糖业公司最近也公布了其非洲地区(包括南非、赞比亚、斯威士兰、马拉维、坦桑尼亚和莫桑比克等国)的估产数据,由去年的140万吨上调至170万吨。

由于甘蔗种植面积扩大,17/18榨季埃及蔗糖估产由去年的120万吨上调至130万吨。当地政府因为种植甘蔗用水较多,试图减少种植面积。但由于政府扶持价较高,鼓励蔗农多种甘蔗,使得这一计划未能实现。但自2016年11月汇率波动后,该国货币贬值对进口的影响尚未可知。因此17/18榨季甘蔗种植面积增量预计为10%。考虑到当前糖供应短缺,政府为避免重蹈覆辙,于16/17榨季将甘蔗收购价由15/16榨季的400埃及镑/吨提升至620埃及镑/吨。甜菜收购价同样提高45%。为史上最大增幅。该国政府在提高甘蔗收购价10%之前两年一直保持不变。

大洋洲

17/18榨季大洋洲糖产量预计将达560万吨,而去年为540万吨。

17/18榨季澳大利亚产糖量预计将由去年的520万吨增至530万吨。甘蔗压榨工作将于5月或6月开始,收获面积预计可达40万公顷,增幅约为2%。由于今年三月该国曾遭受强台风“Debbie”侵袭,估产预期有所下调。初步调查数据显示,除了普洛瑟派恩和麦基两个蔗区损失最严重,其他地区的损失似乎并不是很严重。

全球蔗糖生产情况

(单位:百万吨 原糖值)

总结

F.O.Licht的数据表明,全球糖产量有所增加的势头或在即将到来的榨季得以加快。17/18榨季总产量或因同比增长1,390万吨,这一巨大增量使得总产量达到史无前例的1.901亿吨。目前巴西17/18榨季偏好产糖而非乙醇的预期及亚洲地区的糖产量激增,或成为全球糖市供应转亏为盈的主要原因。另一个重要原因是欧盟即将废除产糖配额限制。如果这一举措能够得以实现,17/18榨季全球糖产量将超出两年前的同期2,100万吨,当时全球糖产量跌至五年低点。

然而,需要指出的是,影响全球最终产糖量的北半球各大产糖国产量增幅仍不甚明朗。事实上,一些国家16/17榨季仍未结束,因此目前估产预期仍存较大变数。

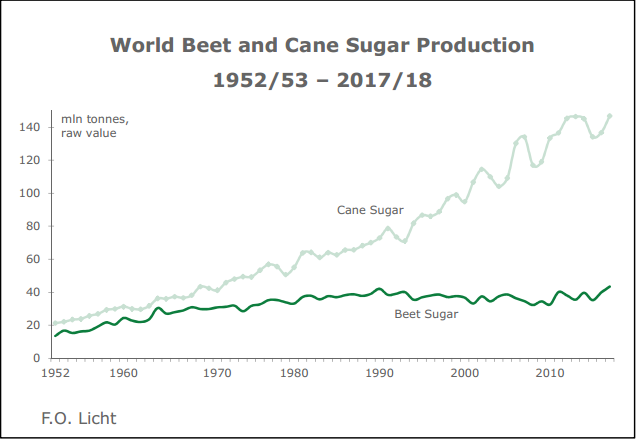

全球1952/53榨季至2017/18榨季甜菜糖、蔗糖产量

(单位:百万吨 原糖值)

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07