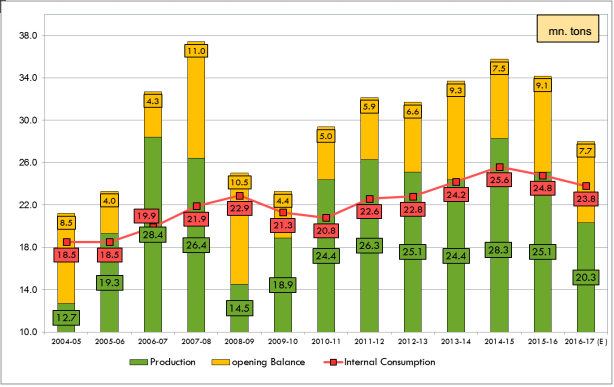

印度食糖产量&消费量变化

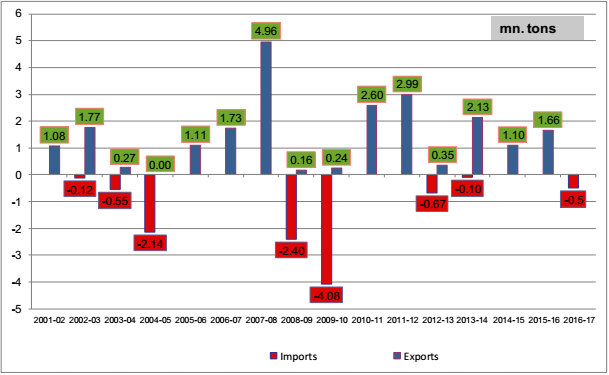

印度食糖进出口贸易

本榨季国内食糖需求

- 糖厂销售量低于去年

16年10月-17年1月销售量同比减少75万吨

预计17年3月消费平淡

饮料、糖果生产商表示消费/增长放缓

- 2015/16榨季印度食糖销售量为2480万吨,预计2016/17榨季将减至2380-2400万吨。

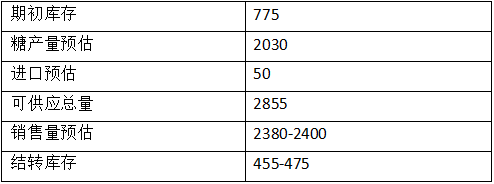

2016/17榨季食糖平衡表(万吨)

2017/18榨季新糖何时上市?

- 甘蔗压榨最早在17年10月开始

预计2017/18榨季甘蔗供应量将增加不少

由于节日提前,10月就已经有足够的劳动力

- 因此新糖能够在17年10月上市

老糖在17年11月初之前需求较好

- 17年11月之前将有450-470万吨的结转库存

无进一步进口需求

- 2017年11月底仍有充足库存

而17/18榨季糖10月就能上市

- 预计17/18榨季糖产量将回归正常

播种量良好

16年降水改善,水库蓄水量良好

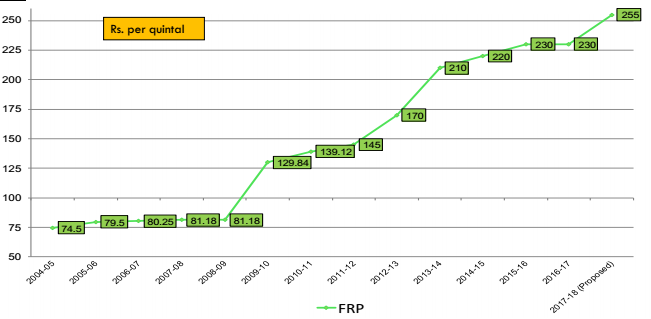

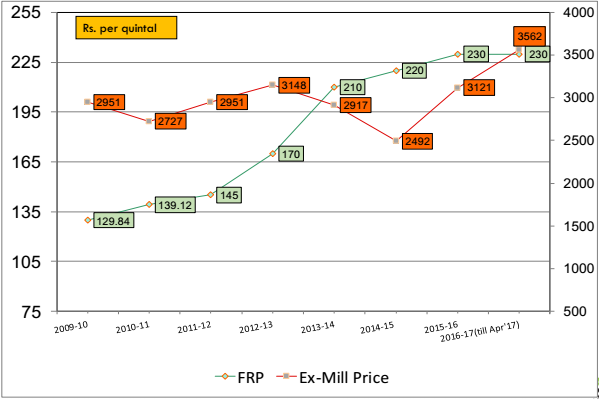

甘蔗定价政策

- 中央政府每年制定的甘蔗价格称为FRP

此为糖厂需要支付的最低折价

5个邦政府另外制定了更高的价格,称为SAP

- 蔗价与收入或糖价毫无关联

假如通过FRP来推算糖价,通常都是错误的

印度政府规定蔗价

- FRP在09/10、12/13和13/14榨季3次急剧上涨,导致行业难以支付

- 预计2017/18榨季FRP会再次大幅增加

过去7-8年FRP与食糖出厂价

甘蔗定价政策的合理性

- 收益共享或是蔗/糖价格挂钩?

- 专家委员会于2012年提出以下建议:

解除糖业管制

取消甘蔗定价

蔗/糖收益共享制:以70%的糖及副产品的收益或是75%的糖收益作为蔗价

- 假如政府仍然希望蔗农获得最低FRP,且高于收益共享的价格,差价将由政府创立的基金来填补

总结

- 无需进一步进口食糖

印度食糖可供应量充足

预计明年产量将回归正常

450-470万吨的期初库存正常

- 甘蔗定价政策需要合理化

将有助于提高印度糖在全球的竞争力

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07