受冷空气影响,近日我国华北、黄淮、江淮、江汉等地的日最低气温将达入冬以来最低,部分地区将接近或超过历史同期极值。与寒冷的天气相比,近期糖市出现了火爆的行情,批发市场在新年伊始便接连两个交易日涨停,而随着行情的火爆上涨,食糖消费市场也在隆冬中不断升温。

元旦假期归来,南方主产区相继公布了09/10榨季截止到2009年12月份的产销数据,具体情况如下:

数据来源:根据各省区糖协数据整理

从表格来看,海南和云南两省由于开榨时间较晚,导致产量较去年同期要少,当地中间商手中糖源不是很充足,从而在一定程度上拖低了消费量;而广东和广西两省区的消费均较去年同期有了较大的提升,尤其是作为国内产糖量一哥的广西12月份销量大增,奠定了全国消费继续向好的基础。根据1月6日中糖协公布截至09年12月底全国食糖产销数据来看,12月当月全国食糖消费量达到了146.04万吨,要远远高于08年12月当月销售81.845万吨的水平。要知道,08年12月份产区中间商现货报价区间为2760-3010元/吨之间,而09年12月份产区中间商现货报价区间已经上升到4500-5110元/吨,目前更是已经突破5300关口。对比最近两个榨季12月份的食糖消费量和糖价运行区间,我们不难看出,“买涨不买跌”的心理在很大程度上促进了消费量的提升。

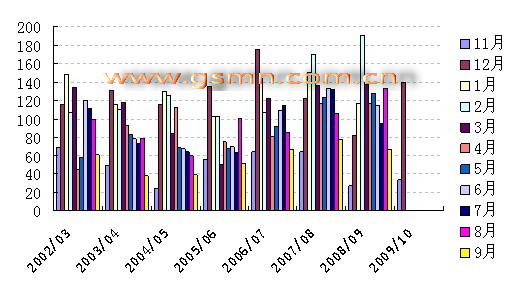

从12月份的产销数据来看,食糖消费已经开始在隆冬中升温,那么在接下来的一段时间内,消费形势将会如何呢?在此,笔者选择自2002/03榨季以来国内食糖逐月消费走势图来分析,或许从中我们能够找到一些答案。

2002/03榨季以来国内食糖逐月消费走势图

数据来源:中糖协

从近八个榨季逐月消费走势图来看,我国食糖消费峰谷期基本上是处于相对比较固定的时间段内。一般来说,新旧榨季的交替9、10月份和榨季生产期间的4、5月份是相对的淡季,12月至次年3月份以及7月至9月则是相对的销售旺季。导致淡季和旺季相对明显的情况,一是因为新旧榨季交替时节,当时的糖源往往比较少,二是因为商家存在等待新榨季新糖上市的心理,所以往往采购都不积极,消费自然而然上不去;至于4、5月份的淡季,则是因为12月至次年3月份期间,商家已经为春节、元宵等节假日采购了一部分糖源,加上4、5月份天气还比较凉爽,饮料等含糖食品的消费不是特别大,因此消费量也会受到一定抑制;而7月至9月由于正值夏季,饮料、乳制品等消费需求量大,食品加工企业加大了生产力度,从而使得夏季成为一个榨季中又一个销售旺季。

从上图中,我们总结了一个榨季中旺季和淡季的时间划分,现在我们再来分析一下目前及后期的消费情况。由于近期批发市场看涨人气不断凝聚,做多能量的涌现助推了行情走高,批发市场在2010年第一个交易日便以全线涨停的开门红方式示人,从而拉高了产区现货报价,并进而影响到销区中间商的报价。从普通民众的消费角度来看,一般情况下当某种消费标的价格高的时候,会给替代品带来一定的机会,从而会影响到自身的消费量,这就是平时我们所说的“高价抑制消费”。不过在当前阶段,似乎高糖价对消费的抑制并不是很明显,相反在投资者“买涨不买跌”的心理因素作用下,糖价的上涨刺激了消费,而消费的好转又反过来助推糖价。在前文中笔者提到,12月至次年3月份是一个相对的消费旺季,目前时间已经进入到1月份,按照以往的销售情况来看,进入一月份后商家补库的意愿会逐渐增强,尤其是随着春节的临近,补库的意愿会进一步体现。

当然,09年1月初的糖价尚在2850附近徘徊,如今的糖价已经攀升到5300左右,在高糖价的背景下,商家可能会摒弃大量囤货的策略而选择按需采购,但这并不意味着消费就会受到严重影响,应该看作是采购策略的动态调整。毕竟09年自从进入1月份后糖价也是在不断上涨,而从图中我们可以明显地看到08/09榨季开始的前四个月消费量也出现了稳步增长,整体呈现出量价齐升的局面。况且根据中国社科院、中国科学院、国家信息中心等研究发布的预测报告来看,2010年GDP增速将在8.5%至10%左右;另外,根据国家统计局对规模以上企业的统计,2009年1-11月国内主要含糖食品饼干、糖果、速冻主食品、罐头、碳酸饮料类(汽水)、果汁和蔬菜汁饮料类累计产量的同比增幅在10%以上,糕点、冷冻饮品分别为6.33%和6.88%。因此,在宏观经济企稳向好和主要含糖食品保持稳步增长的背景下,2010年国内食糖的消费值得期待。(个人观点 仅供参考)

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07