【开榨过半,新糖上市】

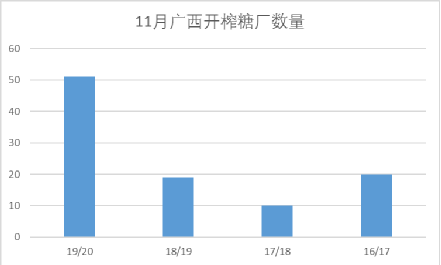

2019/20榨季截至本周结束,据不完全统计广西11月份开榨糖厂有51家,同比增加32家,11月开榨糖厂产能合计42.61万吨/日,同比增加25.28万吨/日。据不完全统计,广西共有91家糖厂,因此,广西11月份开榨糖厂数量已超过总糖厂数量的一半。

11月份广西开榨糖厂数量对比

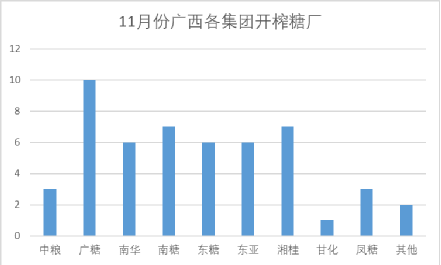

从各集团开榨糖厂数量来看,本榨季11月份开榨糖厂最多的是广糖集团的10家,最少的是甘化集团有1家。值得注意的是,本周五凤糖和甘化集团也正式加入开榨行列,分别有3家和1家糖厂开榨,同时凤糖集团于本周五正式对外进行新糖报价,而这两个集团的糖厂将集中于12月份开榨。

广西各集团开榨糖厂数量

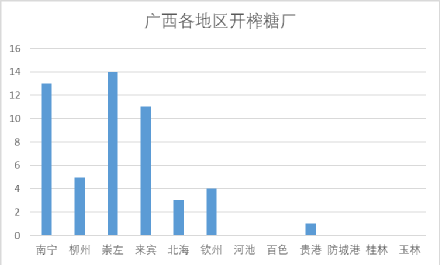

从广西各地区开榨糖厂数量来看,本榨季11月份开榨糖厂最多的是崇左市的14家,其次是南宁市的13家,最少的是贵港市的1家。目前崇左市、南宁市及来宾市的糖厂大部分已开榨,仅剩小部分要等到12月份开榨;目前柳州市、河池市和百色市等地区则仍有大部分糖厂需等到12月份集中开榨。

广西各地区开榨糖厂数量

由于11月份广西已有过半糖厂集中开榨,从目前统计情况来看,本榨季剩余糖厂也将于12月份全部开榨,而上榨季选择在1月份开榨的糖厂有8家。因此,预计本榨季广西糖厂新糖生产高峰期或将在12月中下旬,届时元旦和春节前的市场现货备货时期也将到来,新糖的大量生产供应也将满足此阶段火热的需求。

不过,随着云南等产区糖厂将集中于12月开榨,新糖的大量生产供应在满足市场为双节备货的同时,对于市场供需关系同样是一种巨大的压力。从目前期货和现货价格变化情况也能看出,新糖不断增加导致市场不断向下寻找合理的价格区间。不过,从本榨季开榨初期市场反应情况来看,新糖产销情况及期现市场均较上榨季强势。

【震荡下行,箱底支撑】

受广西过半糖厂集中于11月开榨及新糖生产同比大增等影响,本周郑糖期货主力合约SR2001盘面价格重心继续下移,同时在震荡中正式跌破此前5600一线支撑,其中合约开盘5580元/吨,周二夜盘资金多头曾尝试拉回价格,使价格小幅回涨至最高5614元/吨。不过,广西11月多家糖厂开榨生产新糖对于市场和盘面心理上形成压力,周二午盘后大量资金多头出逃离场,纷纷减仓或移仓至05、09等合约,导致盘面价格大幅震荡下跌,周三跌至最低5512元/吨。短期内由于广西新糖生产高峰期尚未到来,同时我国市场即将迎来元旦及春节,届时市场将为双节充分备货,并刺激现货销售,因此,01合约盘面价格在5500一线形成较牢固的支撑。盘面价格在小幅震荡上行至5550一线附近后,上涨动能便已基本丧失,最终本周收盘5553元/吨,跌幅0.41%。

虽然广西大量糖厂开榨以及云南等产区糖厂将于12月份集中开榨,将促进新糖大量生产供应,但其带来的压力要明显小于去年同期,这是由于新糖大量生产的同时,新糖销售情况同样较往年火热。虽然01合约盘面价格正式跌破5600一线支撑,但盘面资金暂时还不敢继续杀跌,因此,在开榨高峰期到来前,盘面价格跌破5500一线支撑的可能性偏小。

SR2001合约从日线图看,期价在布林中轨下方整理,并围绕5日均线和60日均线震荡,1小时线图看,MACD线在0轴下方出现金叉,红柱缩小,期价在布林中轨下方整理,预计下周盘面价格将维持在当前5500-5580元/吨的区间弱势震荡。

11.25-11.29 郑糖期货SR2001合约15分钟线图

【新糖供应,缓慢下跌】

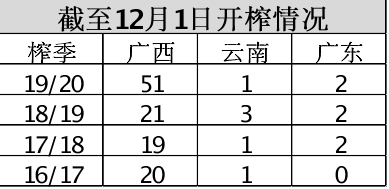

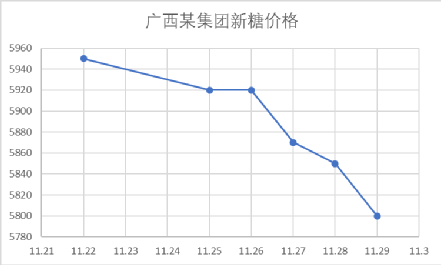

本周,我国现货报价继续在持稳基础上缓慢下调,并以平均每天10-50元/吨的减幅下调。从本周我国产区集团及销区贸易商现货报价情况来看,目前甘蔗新糖现货供应主要集中于南方销区,特别是广西产区,其他地区仍主要为陈糖现货报价,这是因为目前南方开榨的甘蔗糖厂集中于广西,截至本周广西开榨糖厂共51家,而云南和广东分别仅有1家和2家。此前,根据广西11月开榨糖厂预估情况,预计11月份广西糖厂将生产25-32万吨左右的新糖,同时由于此前广西产区陈糖库存已基本消耗,因此,自开榨后广西产区现货报价基本均为新糖报价,仅少个别贸易商仍有陈糖报价。本周我国大部分新糖报价在跌破5900元/吨的同时,已有部分跌破5800元/吨,不过,市场部分销区贸易商预计现货价格将会企稳于5700元/吨左右;而本周我国陈糖报价逐渐与新糖报价接轨,其中云南产区贸易商本周陈糖报价为5860-5940元/吨。

截至12月1日广西、云南及广东糖厂开榨情况

广西某集团新糖价格变化情况

本周我国主产区集团现货报价情况

本周,我国产区集团现货报价下调趋势不减,其中广西产区集团均为新糖现货报价,云南产区集团仅英茂昆明有新糖报价,其他仍均为陈糖报价。截至本周结束,广西产区集团新糖报价为5770-5830元/吨,同比上周大幅下调90-150元/吨,周五凤糖凤山、柳城及六塘糖厂正式开榨后,凤糖集团也正式对外新糖报价5830元/吨。云南产区大部分仍为陈糖报价,其报价同比上周下调10-100元/吨,幅度略小于广西, 其中英茂昆明新糖报价同比上周下调100元/吨。

本周我国销区贸易商现货报价情况

本周,受产区集团现货报价下调等影响,我国销区贸易商报价也呈现持续下调的趋势。由于目前甘蔗新糖生产供应主要集中来自广西糖厂,因此,南部销区贸易商报价主要为新糖报价,其中广西产区贸易商本周最终新糖报价为5760-5830元/吨,同比上周大幅下调100-115元/吨,而目前广西产区贸易商新糖报价均跟随集团报价指引。其他销区贸易商大部分仍为陈糖报价,同比上周下调20-275元/吨。

【下周关注】

1、11月份广西产销预估情况。

2、12月份广西、云南及广东等产区糖厂开榨计划情况。

3、郑糖期货SR2001合约5500一线支撑情况。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699