本周,我们迎来了二十四节气中的第13个节气—立秋,而立秋是秋天的第一个节气,标志着孟秋时节的正式开始。立秋期间,东北大部、华北、西南地区等地降水较常年同期偏多,不过,这个时候也正是农民们抢抓农时、抢收早稻以及耙田整地的农忙关键时期,同时本周期货市场和现货市场也延续着7月中旬以来的强势,价格均呈现重心上移趋势。

8.5-8.9 全国平均气温距平分布图

8.6-8.10 全国降水量分布图

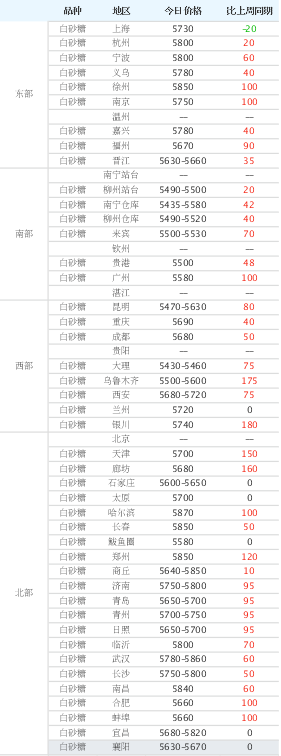

由于本周截至周四国际油价大幅下跌,导致外盘大幅下跌,从而影响内盘期价出现小幅下跌,不过前期各合约均仍呈现偏强震荡趋势,其中主力合约SR2001前期围绕5450一线大幅震荡,同时现货报价同比上周小幅上调后,不管是主产区集团,还是销区中间商均对市场持观望态度,维持报价不变。后期随着我国各省和全国7月份产销数据的陆续公布,同比情况较好,以及国际油价反弹上涨,周五期价强势震荡后大幅上涨,SR2001合约最高涨至5495元/吨,盘面价格将尝试冲破5500一线压力,而在期货市场强劲表现带动下,现货报价也跟随上调。

周一现货市场受上周广西、云南等主产区产销预估数据向好影响,现货报价同比上周大幅;不过,周二至周四随着外盘持续下跌以及中美贸易摩擦刺激影响,现货报价上调涨势逐渐放缓;周五则受国际油价上涨以及内盘上涨向好趋势影响,观望中的市场重新活跃起来,现货报价小幅上调。因此,本周现货报价整体同比上周上调了40-100元/吨。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周主产区集团现货报价维持7月初以来的涨势,平均价格已到5450元/吨以上,其中周一现货报价同比上周上调了25-80元/吨,周二至周四涨势收窄,最终本周截至周五主产区集团现货报价同比上周上调了40-90元/吨。由于从主产区7月份产销数据来看,广西集团销售情况不错,成交频频放量,云南单月销量同样略高于上年同期。因此,预计下周主产区集团现货报价仍将保持上调趋势,关注后续集团销售是否会更上一层楼。

全国销区现货报价情况

(数据来源:沐甜科技)

本周销区中间商现货报价同比上周上调幅度要高于产区集团,其中周一一开始就同比上周上调了20-100元/吨,周二至周四受期货市场影响,大部分中间商选择观望基本面和宏观面的变化情况再调整现货报价,最终本周销区中间商报价同比上周上调20-100元/吨,少部分中间商报价上调超100元/吨。

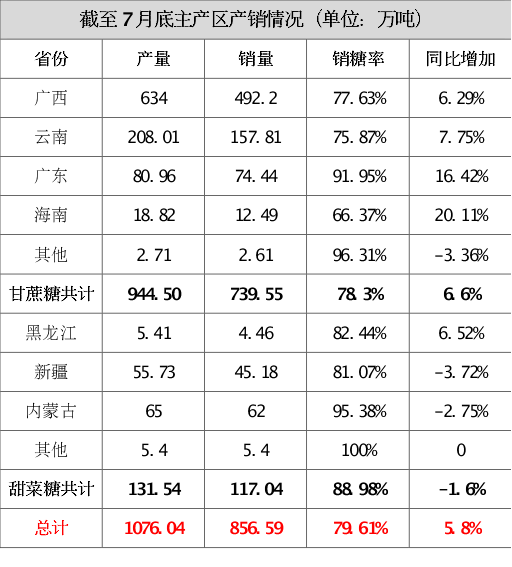

从公布的7月份全国产销数据来看,2018/19榨季截至7月底,全国累计销糖856.59万吨,同比上年同期的760.97万吨增加12.57%,累计销糖率79.61%,同比增加5.8个百分点。其中广西蔗区截至7月底累计销糖492.2万吨,销糖率77.63%,同比增加6.29个百分点;云南蔗区累计销糖157.81万吨,销糖率75.81%,同比增加7.75个百分点。同时随着我国现货市场销售持续旺盛,主产区工业库存已大量被消化,从而支撑起近期强劲的现货价格,其中截至7月底,广西工业库存仅余141.8万吨,同比减少30.9万吨;云南工业库存仅余50.2万吨,同比减少15.73万吨。

由于我国目前的现货销售旺季还远远没有结束,而随着工业库存的逐渐减少,全国产销情况同比较好,以及国际油价上涨等利好因素的刺激下,现货市场和期货市场或将继续试探价格涨幅的空间上限,特别是随着十一国庆节的临近,市场各方的活跃度普遍都较高。不过,十一之后,全国各产区都将陆续为2019/20榨季的甘蔗压榨做准备,同时加工糖开工供应市场等因素都是潜在的压力,不能过份看多,需要警惕市场潜在风险。预计下周产区集团和销区中间商现货报价仍将小幅上调。

下周关注:

1、国际油价变化,以及外盘涨跌情况。

2、2019/20榨季广西蔗区第二次估产调研情况。

3、7月份我国食糖进口预估情况。

4、加工糖开工后的供应量是否会对市场形成压力。

5、立秋后产区天气变化情况。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699