前言:近一个月以来,国内农产品普涨,但农产品板块内几个品种涨跌明显与众不同,以豆粕、菜粕为首的几个品种强势上涨,而棉花则大幅下跌,白糖也挤进了下跌的行列,但相比棉花,白糖的下跌幅度较小。近日涨跌情形有所改变,白糖在5月24日后一直小范围横盘,昨日(5日)白糖突破前方小范围横盘上涨,上涨65个点;今日SR909合约收盘于5029,与开盘价相比上涨10个点。而近期强势的豆粕昨日上摸3031后回落,呈高位长上影K线,今日则下跌28个点。近日白糖、豆粕涨跌位置互换,农产品这是在怎么了?后市白糖能否延续上涨?

现象描述:

近一个月以来,文华商品指数大范围震荡,工业品指数震荡下行,然而农产品指数(图1)则震荡上行,国内13个农产品中9个品种出现了明显的上涨走势,其中涨幅排前的是菜粕(21.66%)、豆粕(19.47%),13个品种中棕榈、淀粉小范围震荡,还有两个品种与上涨走势背道而驰,跌幅最大的是棉花(-20.43%)。

图1 左-文华商品指数;右-农产品指数

豆粕(图2)自2019年4月30日2537低位反弹,至昨日最高涨至3031,上涨494个点,涨幅19.47%,同属于农副产品的菜粕(图3)涨幅更是达到21.66%;

图2 豆粕(日线)

图3 菜粕(日)

与农产品普涨背道而驰,棉花(图4)大幅下跌,自2019年4月15日16225高位下跌至昨日12910,下跌3315个点,跌幅达20.43%。

图4 郑棉(日线)

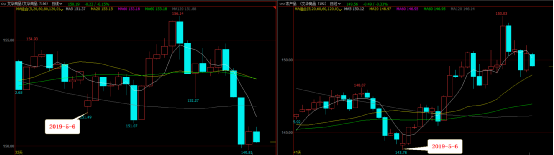

再看白糖期货(图5),自2019年4月15日5439高位回落至5月23日4874,下跌达565个点,跌幅10.39%。相较于棉花下跌幅度较小,但是与上涨的豆粕、菜粕等几个品种相比走势却是背道而驰。

图5 郑糖(日线)

原因简析:

究其原因,豆粕价格上涨受到了中美贸易摩擦升级、美豆产区天气异常导致种植缓慢、美豆期货价格上涨等综合因素影响,如天气情况未得到改善,豆粕价格继续上行可能性较大。郑棉价格下跌也同样受到了中美贸易摩擦的影响,在贸易摩擦升级下纺织企业棉花库存下降、棉纱库存上升;而国内棉花供给充足,加之抛储,大众对棉花价格普遍持悲观态度,后期如中美贸易摩擦有所改善或天气问题影响到产量,棉花价格下行趋势或有可能得到改变。

国内白糖价格下行主要受糖业基本面影响较大,全球白糖供需形势仍未根本好转,近期印度泰国产量数据同比增产、对于食糖贸易保障措施结束后国内进口关税水平猜测、以及国内进入纯销售期短期库存压力、原糖期货下跌带动等综合因素影响,郑糖期货自2019年4月15日至5月23日呈现了下跌走势。

综合来看,此一波农产品普遍以上涨,领涨品种为豆粕、菜粕、豆类,分析其原因不难看出,主要有中美贸易摩擦升级、以及近期的美国豆类产区天气异常影响种植进度影响而起,天气异常也支撑了外盘多数农产品普涨。而其中两个异类品种则不涨反跌其也有自身行业的独特性,棉花受中美贸易摩擦影响不利于下游产品出口、加之国内库存充足、抛储行为,郑棉价格受压下行。白糖目前全球仍处于供过于求的局面,加之泰国、印度产量相比同期增长,致使对于泰国印度两国减产预期破灭,ICE原糖4月下旬至5月下旬一直处于下跌走势中;国内相比上榨季增产、国储糖存量较大,时有“抛储”“轮库”传闻,再有此前“外媒对中国食糖贸易救济保障措施结束后将恢复配额外关税水平的猜测”,让原本很脆弱的国内糖价雪上加霜。所以由于自身行业的因素让白糖和棉花成为普涨中的特殊品种。

后期糖市:

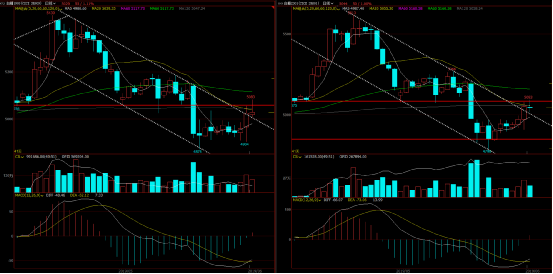

ICE原糖(图6)整体仍处于大范围震荡,但重心下移,近日ICE原糖11.36低位反弹,进入前方K线成交密集区,价格反弹得益于农产品普涨带动、巴西雷亚尔走强和空头回补,但价格靠近120周期均线,能否突破还有待于考验,或还需更多利好消息刺激。后期还需关注巴西产糖动态、原油价格走势和亚洲产糖国情况。

图6 ICE原糖主力合约(日线)

郑糖(图7),国内进入纯销售期,国内食糖购销旺季临近,短期购销需求有望增加,虽然广西、云南均已结束榨季生产2018/19榨季全国产量已基本确定,但仍有不确定因素,如进口量的多少?国储糖会不会出库?打击走私控制情况、潜在的政策方面等因素都需要时刻关注。结合技术面走势看SR909合约、SR001合约在5月下旬低位反弹,成交量缩小,昨日价格突破下降通道,价格反弹至前方K线密集区下沿后回落,价格低位指标背离反弹突破通道线看短期有望延续上涨,但价格反弹前方压力位回落形势仍不明朗需谨慎。(个人观点,仅供参考)

图7 郑糖(日线:左-909合约;右-001合约)

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699