上周纽约原糖主力合约整周下跌6.6%,创去年8月 以来最大周度跌幅,虽然上周五市场成功守住13美分关键支撑位后有所反弹,就目前情况来看,预计大幅增产的北半球主产国进入压榨高峰期仍是当前最大的压力因素,市场对于全球供应过剩局势的担忧仍然导致整体氛围偏空。

1、压榨高峰来临 供应压力剧增

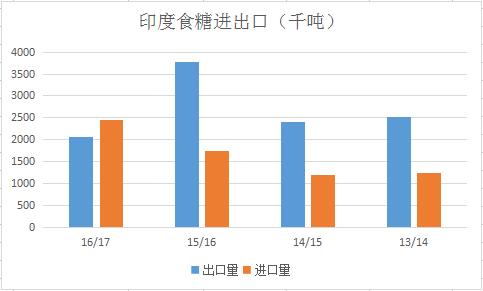

印度17/18榨季截至1月15日共有504家糖厂开榨,已产糖1353.7万吨,较上年同期增加29%。因良好的季风降雨推高甘蔗单产,上周四印度糖厂协会(ISMA)公布本年度第二次估产,预计该国2017/18榨季糖产量料达到2610万吨,较首次预估高出近4%。在预计本榨季消费量为2500万吨的情况下,市场认为仍印度有剩余库存用于出口。

印度是否会出口还取决于后期的生产情况,但其邻国巴基斯坦本榨季预计本榨季至少会补贴出口200万吨白糖,在国内增产的背景下,有消息称印度政府或将食糖进口配额从目前的50%上调至100%,以阻挡低价白糖进口。

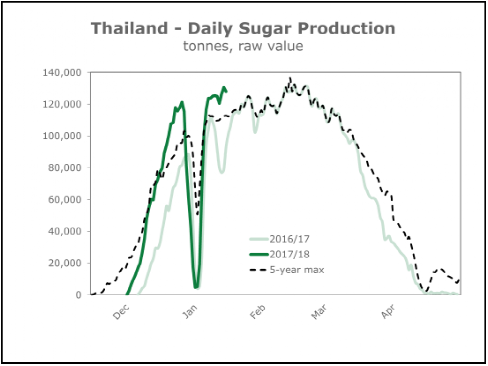

至于泰国,在良好的天气条件、甘蔗日榨量创历史新高的情况下,截至1月15日已产糖338.6万吨,同比大增51%,甘蔗出糖率也从去年同期的9.23%提高至9.78%。泰国甘蔗委员会最新预计2017/18榨季甘蔗压榨量或同比提高15%-18%,达到1.05亿吨,糖产量预计同比增加6.8%-16.5%,至1100-1200万吨,创下历史新高。

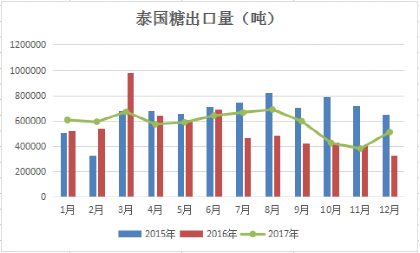

12月份泰国出口糖约51万吨,同比大增约56.9%,环比亦增加34.6%。2017年全年泰国累计出口糖约695万吨,同比增加6.8%。原糖出口方面印尼仍然保持强劲的购买力,并且预计18年印尼的进口需求约为360万吨,大多数从泰国和澳大利亚进口;目前泰国白糖的几个主要买家仍然是台湾、缅甸和越南等几个走私主要输出地。预计2018年泰国的出口可供应量接近800万吨,1月初泰国已正式取消对食糖价格的控制,本土价格将与国际市场价格挂钩,该国政府预计当地价格将在未来一两周受到国际糖价的拖累而下跌,关注后期泰国糖价变动对国际贸易流的影响。

2、来自巴西的变数?

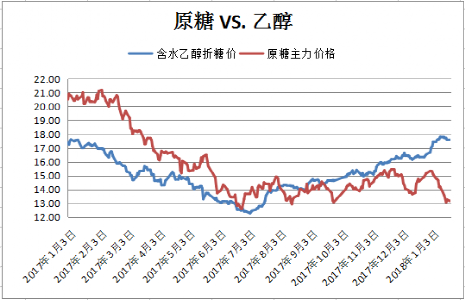

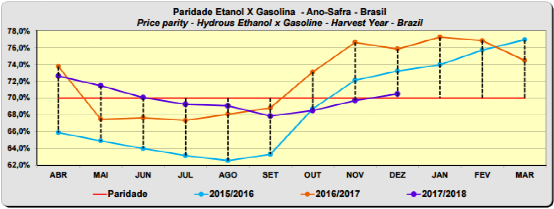

去年8月下旬起至12月31日期间,巴西含水乙醇销售额同比增长20%。12月单月在国内市场上销售的含水乙醇达到14.3亿升,同比增长26.83%。销量带动了巴西乙醇价格进一步上涨,随着原糖价格急速下挫,近几日原糖与乙醇价差已超过4美分。

然而,乙醇价格的上涨超过汽油,从巴西含水乙醇/汽油价格比价来看,12月起已超过70%的临界值,意味着含水乙醇对汽油的价格竞争力减弱。另一方面,虽然近日传出巴西有意将从美国进口乙醇的配额外关税从20%下调至0%被证实并没有最后定论,但目前美国乙醇进入巴西后的成本仅为1.95雷亚尔/升,低于巴西本土的成本2.15雷亚尔,市场预计未来几个月美国向巴西的乙醇出口量将飙升,关注巴西乙醇进口增加的可能性是否对18/19榨季乙醇产量形成挤压。

巴西含水乙醇/汽油比价

截至1月16日当周的CFTC持仓报告显示,对冲基金及大型投机客持有的原糖期货持仓由净多仓转为35022手净空仓,其中非商业空头持仓量大增6万余手,市场进入严重超卖领域。

在经历了两周的急跌之后,市场似乎在13美分附近寻到支撑,糖价快速下滑至13美分/磅附近的水平可能会带动部分需求的回升。经过这一轮大跌,印度估产上调、泰国压榨量达到峰值等基本面利空基本得到消化,但食糖市场的前景并不看好,后期需密切关注3月合约的交割情况、印度本榨季出口的可能性以及巴西能源市场政策、价格对糖价的影响,若市场继续缺乏利好消息刺激,价格或有再次测试13美分支撑的风险。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699