本周二,巴西众议院通过了设立推动生物柴油使用项目(RenovaBio)的议案,并预计将于2018年成为法律,此项目有助于刺激巴西乙醇生产商加大扩产投入。此消息令本月屡次上攻15.5美分失利后转跌的原糖重新寻到支撑。

虽然2017/18年度全球糖市供求格局从前两年的短缺转为过剩,价格长时间困于13-15美分的区间内。然而,随着4季度巴西中南部糖厂的生产重心由糖转向乙醇,产糖节奏放慢,每次双周报的公布对市场影响越来越弱,即使截至11月上半月的累计糖产量仍同比偏高2.3%,但市场焦点逐渐转向巴西18/19榨季。

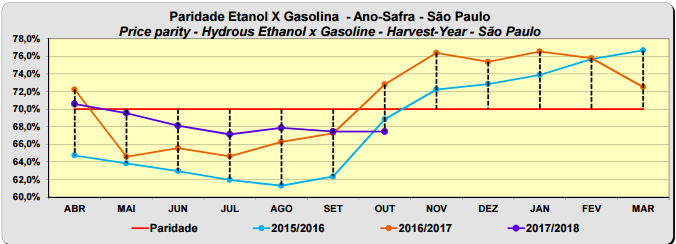

自Petrobras(巴西国有石油公司)7月份开始采用每日调整国内油价的政策,以进一步与国际市场价格接轨以来,巴西汽油价格已经上涨超过20%,巴西的驾车者更多地选择乙醇作为汽车的动力,令近几个月含水乙醇需求量大增。11月上半月,巴西糖厂继续优先生产乙醇而非糖,期间巴西的乙醇总销量达到11亿公升,同比增加15.17%,国内市场含水乙醇销量更同比大涨36.09%,达到6.8亿公升。虽然乙醇需求上涨在一定程度上提振价格,但汽油与乙醇的价差仍在进一步扩大。

巴西圣保罗州含水乙醇与汽油比价

鉴于乙醇需求或激励糖厂从现在开始至下榨季都将用更多甘蔗生产乙醇,RenovaBio计划被提上议程令乙醇增产预期进一步加强,加上有消息称18/19榨季巴西停工糖厂将从17/18榨季的76家增至79家,市场对2018/19榨季巴西中南部糖产量的预估已经由3550万吨下调至3200-3400万吨,持续降低全球产销过剩量的预估。

正陆续开榨的北美洲主产国的生产情况也十分关键。

印度本榨季提前开榨,截至2017年11月15日不仅开榨糖厂同比增加91家,达到333家,糖产量也同比几近翻番至137.3万吨,但由于该国16/17榨季的结转库存量较低,预计17/18榨季产糖2500万吨左右,能够满足国内供应但基本排除出口可能,不会对贸易流施压。

欧盟第一生产国与出口国法国近日将甜菜单产预估从91.8吨/公顷上调至93吨/公顷,加上本榨季的种植面积有所扩大,预计本榨季该国甜菜产量将达到史无前例的4400万吨之上。

有消息称,泰国由于降雨导致土地较湿,稍微影响了开榨时间,但糖厂最迟也将于12月第一周开榨。10月份泰国共计出口糖约42.4万吨,同比减少1.2%。其中原糖出口仅约11万吨,同比减少52.8%,主要因之前1710较1803合约贴水促使进口国在三季度完成了大量的原糖进口,导致4季度泰国原糖需求减弱。低品质白糖及精制糖5.7万和25.6万吨,分别同比增加111%和52.4%,台湾、柬埔寨和缅甸进口需求仍然旺盛。16/17榨季泰国累计出口糖670万吨,同比减少10.6%,预计2017/18年度该国可供出口量在720-750万吨,而市场预估欧盟的净出口量将达到200-300万吨,18年1季度起贸易流压力或逐渐显现。

在巴西利好的推动下,最近原糖三次冲击15.5美分失利,最大的压力来自生产商套保。据悉,目前巴西生产商仅套保了约30%的产量,泰国生产商的套保程度也仅为30%左右,远低于去年同期的80%,泰国糖厂或在价格涨上15.5美分后增加套保力度。

目前国际机构对17/18榨季全球糖市供应过剩的预估区间在300-800万吨,前不久巴西估产下调导致全球过剩预期削减的利好触发投机空头大量回补,最近四次CFTC持仓报告显示,原糖投机净持仓量大幅增加7万多手,自11月中旬以来净持仓由持续了5个多月的净空仓转为净多仓。澳大利亚气象局最新将拉尼娜形成概率从50%上调至70%,短期内天气风险、原油及乙醇底价继续支撑原糖,关注15.5美分突破情况。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699