随着全球最大产糖国印度进入18/19榨季收榨期,巴西中南部6家糖厂率先于3月份开始了19/20榨季的压榨工作,各大机构亦集中在此期间更新了全球糖市的平衡表预估。机构观点通常代表了市场的主流观点,并影响市场情绪。那么最新的机构预估对后期市场有着什么指引呢?

18/19大概率延续过剩格局

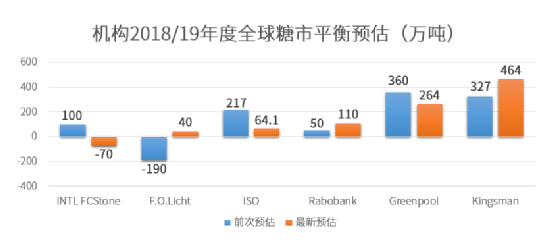

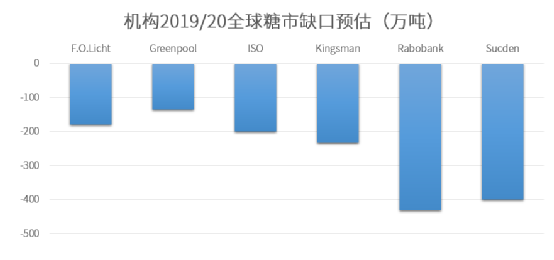

以上机构在今年一季度更新了全球食糖平衡表预估,其中3家机构认为18/19榨季市场供求趋向于平衡(过剩/缺口≤100万吨),INTL FCStone和ISO的观点较为乐观,而F.O.Licht的观点从乐观调整为了中性,另外3家机构对18/19榨季仍偏向于悲观。至于2019/20榨季,所有机构均预期将两年来首次出现缺口。而最近市场预估的调整主要围绕印度(18/19)和巴西(19/20)的产量浮动做出。

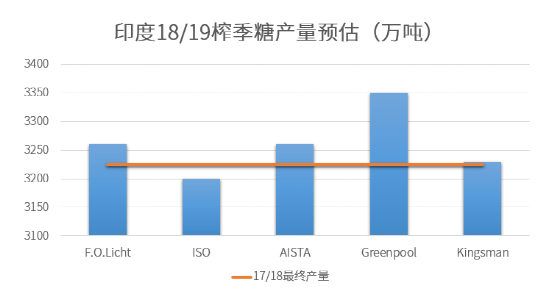

18/19:印度减产或落空,市场估产重回高位

随着印度进入收榨期,市场对印度产量的观点分化减小,大多机构的预估均等于甚至高于印度上榨季创下的历史新高3225万吨,因此印度糖厂协会ISMA于1月份作出的最后一次预估3070万吨或已被市场抛弃。

近期机构基本上将对印度本榨季的糖产量预估调整回了榨季初的水平,主要因前期爆出甘蔗受病虫害影响严重的主产区马邦和卡邦目前的糖产量已经超过ISMA作出的950万吨和420万吨的预估。截至3月15日,马邦糖产量已经达到1000万吨,高于去年同期的940万吨,且还有上百家糖厂未收榨,卡邦产量略高于420万吨,11家糖厂未收榨。

印度需要重点关注的还有开榨较晚的也是该国最大的生产邦北方邦的产量,截至3月15日北方邦的持平于上年同期约为840万吨,市场预估该邦最终产量约在1130-1200万吨。由此来看,印度三大主产区的产量与上榨季相比并无明显下降,甚至有可能超过上榨季产量。

19/20:巴西是观点分化的焦点

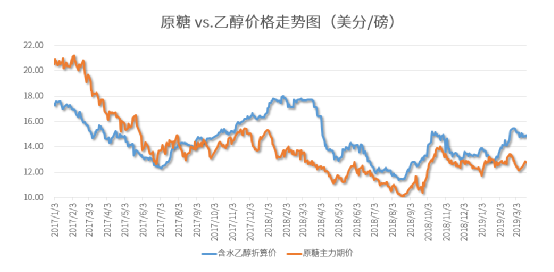

巴西中南部3月份已经有6家糖厂率性开始了19/20榨季的压榨。中南部地区从10/11榨季开始糖产量从未下过3000万吨,在经历了17/18榨季国际糖价触底之后,巴西乙醇价格收益持续高于糖价,糖产量8个榨季来首次跌下3000万吨。

从目前市场预估来看,19/20榨季中南部糖产量低于或约等于3000万吨的仍是市场共识,然而是否持平于本榨季的约2650万吨,还是增产200-300万吨,成为市场争论的重点。

新榨季中南部糖产量变化的关键主要是: 一、今年1月巴西降雨量大幅偏少对后期甘蔗单产的影响;二、国际原油价格的波动、巴西国内乙醇需求带动的乙醇价格变化等对糖厂的产糖意愿的影响。

据说近期原糖价格几次测试12美分支撑期间,巴西中南部生产商已平掉在13美分以上套保的单子,令后期在产糖和产乙醇之间转换的灵活性增强。2月份巴西乙醇销量再创记录更是进一步激发了糖厂维持低制糖比例的决心。5-6月降雨量亦将高于平均水平的远期预判,亦令市场推测糖厂会在对降雨影响甘蔗产糖率的担忧下优先生产乙醇。

谈转势何其容易

由于距离北半球19/20榨季开榨还有很长时间,今年“厄尔尼诺”是否真的卷土重来?印度6-9月季风降雨将受到多大程序的影响? 本榨季印度糖厂拖欠的高额蔗款对下榨季农民的种植意愿产生多大影响? 印度本榨季的未出口库存会累积到什么程度? 泰国糖市的政策“空窗期”会怎样发展,将对下榨季的种植意愿产生何种影响?国际地缘政治又将引导原油价格走向何方?这期间的不确定性必定会使平衡表面临一次次重估。而从目前的情况我们可以读出的是,18/19全球市场出现缺口的可性能不断在降低,在全球性减产的背景下印度产量越来越有可能突破前高,这样的基本面下不难理解市场为何迟迟无法打破11.5美分(印度预估出口成本线)-14美分(巴西、泰国生产商套保)的震荡区间。至于19/20年度,仅看巴西的情况下前景仍然乐观,然而谈转势为时过早。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699