8月以来,国内市场的主要焦点主要集中在了库存消化进度上,尤其是甜菜糖。从郑商所白糖仓单的流出速度可以看出,进入8月后总仓单数量流出速度加快,但甜菜糖流出依然缓慢,间接反映了广西、云南去库存情况较好,但甜菜糖库存压力依然存在。但进入8月下旬,政府高压打私见成效,市场上走私糖数量减少,为甜菜糖销售带来喘息之机,甜菜糖流出速度有所加快。价格走势上,主力合约1901合约整体呈现了震荡走势,5200位置的阻力明显,下方在4850获得支撑。

图1. 郑商所白糖仓单数量

国产糖7月销售放量,但压力犹存

糖协最新公布数据显示,截至2018年7月底,2017/18榨季全国共生产食糖1031.01万吨,同比增加102.19万吨,其中,产甘蔗糖916.04万吨;产甜菜糖114.97万吨。全国累计销售食糖650.65万吨,同比增加47.49万吨,其中,销售甘蔗糖551.36万吨,同比增加30.27万吨,销糖率60.19%,同比减少3.04个百分点;销售甜菜糖99.29万吨,同比增加17.22万吨,销糖率86.36%,同比增加7.98个百分点。7月单月销糖11032万吨,同比大幅增加48.29万吨,也创下过去5年同期新高。其中,广西是增量的主要贡献者,7月单月销糖75.1万吨,同比增加43.8万吨。

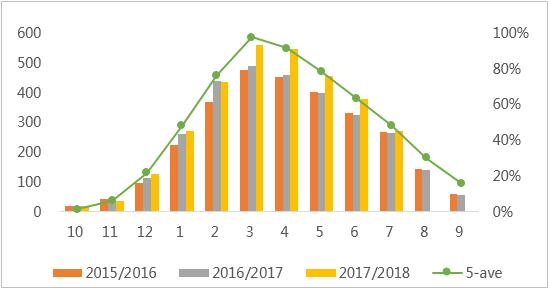

库存方面,虽然7月销量大幅转好,但是全国新增工业库存依然小幅高于去年同期,并且高于过去5年和10年的平均水平,为270.04万吨。其中,广西库存压力依然最大,截止7月底还剩余172.7万吨,同比增加20.2万吨。由于广西通常于11月初开榨,因此从7月底开始,本榨季的库存还有3个月的销售期,按60万吨/月的销量来计算,库存消化压力处于中性水平。但考虑到今年甜菜糖9月中下旬将开榨,并且增产趋势确定,预计届时会对陈糖消化带来压力。

图2. 全国新增工业库存走势(万吨)

7进口继续同比增加,后期压力犹在

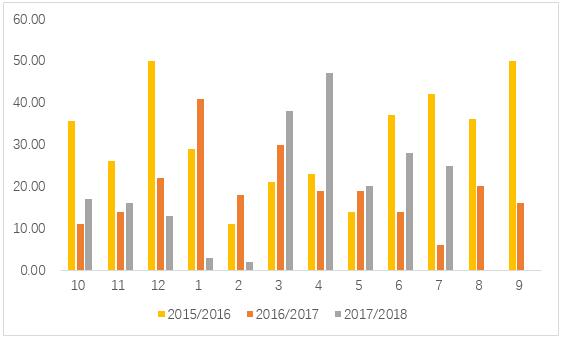

据海关最新公布数据显示,中国7月份进口糖25万吨,同比增加19万吨,环比减少3万吨,符合市场预期。按年度统计,2018年1-7月我国累计进口糖163万吨,同比增加16万吨。按榨季统计,2017/18榨季截至7月底我国累计进口糖209万吨,同比增加15万吨,结束了前期累计进口量连续同比下滑的趋势。

进口利润方面,8月国际糖价再次连续下跌,创下近10年新低,进口利润有所回升。截止8月24日,巴西原糖配额额外进口利润(比日照)为633元/吨,较7月底上涨近150元/吨。考虑到下半年进口配额的发放,后期进口糖压力依然存在。

走私方面,从7月下旬开始,市场上频频传出打私新闻,体现了政府对打击走私的力度有所加大,部分地区走私糖数量有所减少。同时,从8月17日开始,缅甸停发了白糖转口贸易的执照,这也将对走私糖来源造成影响。因此,短期来看,市场走私糖压力或将有所缓解。但长期来看,内外高价差的状态仍将持续,高利润仍将不断刺激走私需求。

图3. 食糖月度进口量(万吨)

整体而言,2017/18榨季仅剩一个月的时间,国产糖榨季末结转库存压力依然存在,叠加9月甜菜糖厂开榨,现货销售存在压力。同时,进口利润窗口持续打开,进口和走私压力存在。目前,市场上走私糖数量有所减少,为存消化提供了喘息之机。后期,持续关注库存消化、走私,以及甜菜新糖上市后的定价、销售等情况。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699