国内糖价止跌持平,国际糖价继续大幅上涨、涨幅扩大。国内外价差连续两个月缩小。预计近期国内糖价平稳运行为主。

一、国内糖价止跌持平,涨幅为0.28%

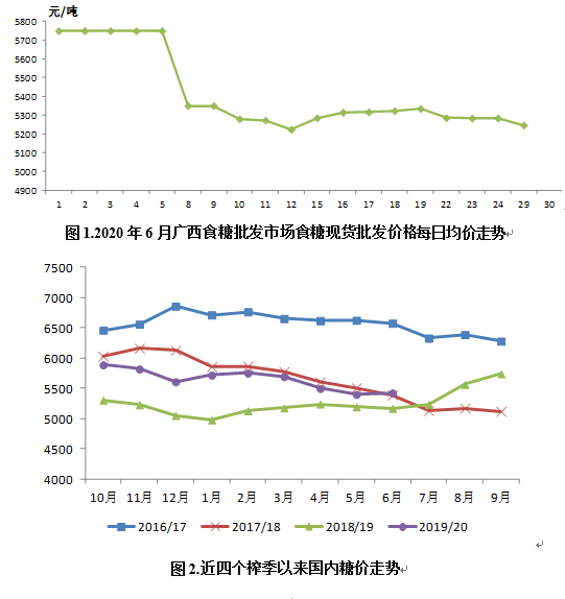

6月份,国内糖止跌持平,均价为每吨5416元,环比涨15元,涨幅0.28%;同比涨245元,涨幅4.7%。每日糖价走势请看图1。正值消费旺季,食糖销售较平稳,产区表现出较强的挺价意愿,使得6月国内糖价止跌持平。

6月22日,随着云南最后一家糖厂结束食糖生产,标志着2019/20榨季我国食糖生产结束,进入纯销售期。

二、国际糖价大幅上涨,涨幅11.8%

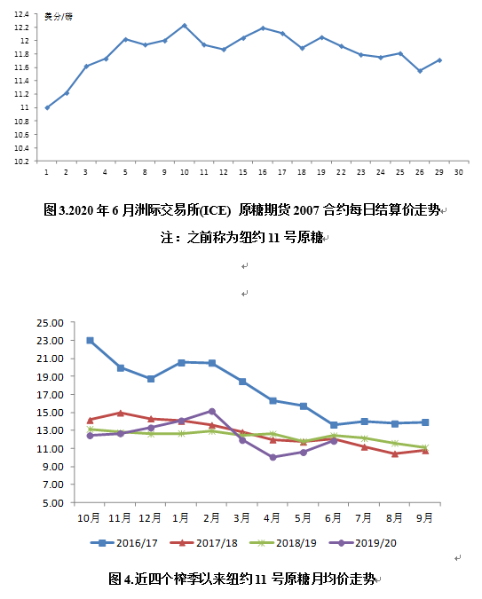

6月份,国际食糖继续大幅上涨、且涨幅大幅扩大,均价(洲际交易所11号原糖期货均价,下同)为每磅11.83美分,环比涨1.25美分,涨幅11.8%;同比跌0.61美分,跌幅4.9%。每日糖价走势请看图3。国际糖价大幅上涨主要得益于国际原油价格、其他商品市场上涨、巴西发货延迟、白糖供应紧俏以及经济复苏前景向好,基金兴趣增强。

三、国内外价差继续缩小

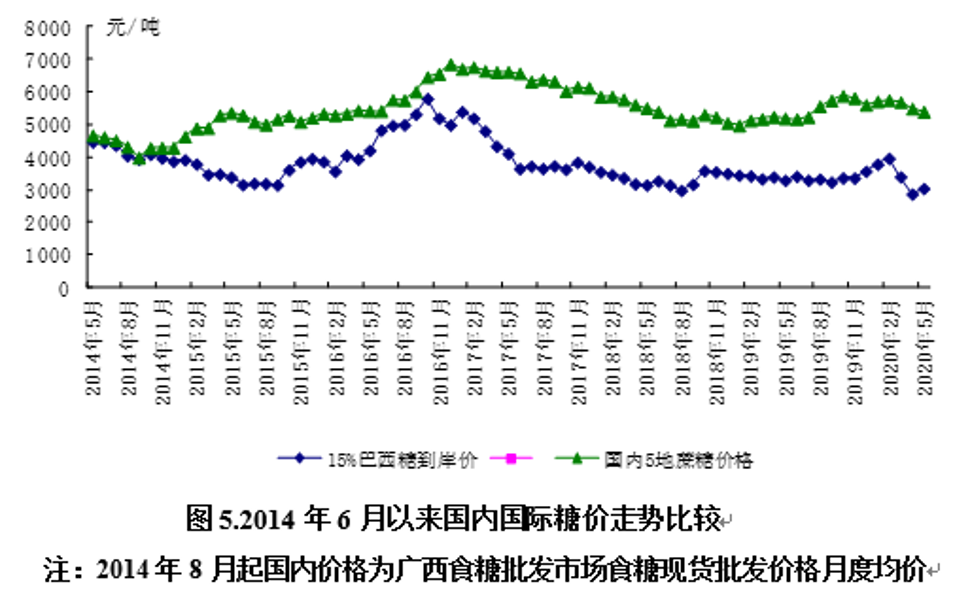

6月份,配额内15%关税的巴西食糖到岸税后价每吨3281元,环比涨239元,涨幅7.85%,比国内糖价低2145元,价差比上月缩小215元。而进口配额外50%关税的巴西食糖到岸税后价每吨4172元,环比涨312元,涨幅8.07%,比国内糖价低1253元,价差比上月缩小287元。国内外价差在连续两个月缩小,原因主要是国际糖价继续大幅上涨而国内糖价持平。对关税配额外征收35%保障措施关税的巴西食糖到岸税后价每吨5064元,比国内糖价低361元,已连续四个月低于国内糖价,至5月21日该措施到期。

四、ISO预计2019/20榨季全球食糖产需缺口930万吨

据沐甜6月3日讯,国际糖业组织(ISO)2日,预计2019/20榨季全球食糖产需缺口为930万吨,创近11年以来新高,2月曾预计产需缺口为944万吨。预计2019/20榨季全球食糖产量为1.668亿吨,同比下降4.4%;消费量为1.761亿吨,同比增长1.3%。ISO表示,截止5月份,预计新冠疫情已导致全球食糖消费量下降210万吨,之后或将进一步下降,因此调整了此前消费量的预估,但疫情的总体影响尚未可知。

同时,ISO还预计2020/21榨季全球食糖产需缺口690万吨,需继续关注新冠疫情对2020/21榨季全球需求的影响。

ISO表示,国际糖价走势与2019/20榨季基本面展望相悖,但与宏观经济和能源市场展望是一致的。未来几个月全球食糖供应量将取决于巴西产糖情况,而泰国、墨西哥和其他主产国减产已成为现实。

此前:美国农业部(USDA)5月22日发布的报告显示,预计2020/21榨季全球食糖产量为1.88亿吨,同比增长13%。产糖预期的增加,主要是预期巴西、印度和泰国的产糖量增加;全球食糖消费量将达1.778亿吨的创记录水平,同比增长3.6%,主要是预计印度等市场的消费量增加;全球食糖出口量为6520万吨,同比增长20.5%;预计期末库存为4350万吨,同比减少2%。

USDA,同时对三大产糖国进行了预测:

预计巴西2020/21榨季食糖产量为3950万吨,同比增长32%。主要是巴西国内汽油价格下跌将促使巴西糖厂生产更多的糖。预计2020/21榨季巴西食糖出口预计将同比增加49%,至2885万吨。

预计印度2020/21榨季食糖产量为3370万吨,同比增长17%;食糖消费量将达创记录的2850万吨,同比增长5.6%。

预计泰国2020/21榨季食糖产量为1290万吨,同比增长56.4%,因甘蔗产量预期增长;预计出口量将达创记录的1100万吨,同比增长3.3%。

国际糖业组织(ISO)的最新报告仍是2月28日发布的,由于2019/20榨季泰国和印度等主产国产糖量预期下调, ISO将2019/20榨季全球食糖产需缺口从此前的615万吨上调至944万吨,创近11年来新高。预计2019/20榨季全球食糖产量为1.667亿吨,同比下降4.8%;消费量为1.761亿吨,同比增加1.3%,仍低于1.5%的10年平均增长率。预计2019/20榨季全球食糖期末库存将同比减少910万吨,接近2008/09榨季创下的最大减幅。据此,预计2019/20榨季全球食糖期末库存消费比将从此前预计的53.8%下降至48%。为2011/12榨季以来最低比率。

另,3月27日,分析机构Green Pool将2019/20榨季全球食糖产需缺口上调至1169万吨,主要是由于泰国收干旱影响,以及过去两年甘蔗低迷领该国农民改种木薯和稻谷等作物,导致甘蔗产量大幅下降;同时,预计2020/21榨季全球食糖产需过剩30万吨(原糖值),一方面是印度产糖量回升,另一方面是较低的原油价格促使巴西糖厂更愿意生产食糖而不是乙醇。

2月4日,分析机构Green Pool将2019/20榨季全球食糖产需缺口从2019年11月预估的530万吨上调至663万吨,主要是由于泰国、印度产量的下调;同时,预计2020/21榨季全球食糖产需缺口为101万吨,主要是预计印度产糖量将强劲反弹。

2月11日,分析机构Tropical Research Services(TRS)将2019/20榨季全球食糖产需缺口预计为680万吨,同时预计2020/21榨季全球食糖的产需缺口约为250万吨。

荷兰合作银行(Rabobank)2019年12月中旬,将2019/20榨季全球食糖产需缺口预计数从9月中旬的520万吨上调至820万吨,主要是因为印度和泰国进一步下调了食糖的预估产量,若如此,2019/20榨季全球食糖缺口将是2015/16榨季以来的最大缺口。

Rabobank预计2019/20榨季印度食糖产量为2810万吨,同比下降21%,低于9月份的3080万吨的预估值,主要是榨季开始后出现的暴雨和洪水将导致甘蔗产量下降,另外,乙醇产量的增加或将使食糖产量减少约100万吨。

五、预计近期国内糖价以平稳运行为主。

国内方面,糖价的支撑因素:一方面本榨季食糖产量高于预期,但仍存在较大的产需缺口;另一方面食糖消费旺季,含糖食品消费有望继续回升。糖价的抑制因素:国内外价差显著,总有人为了巨大利润不惜铤而走险非法走私糖…

国际方面,糖价的支撑因素:随着原油需求最低谷时期的过去,供应量的减少,原油价格将有望继续回升,只要国际油价能够保持企稳、坚挺,国际糖价将会进一步得到支撑。糖价的抑制因素:一方面新冠肺炎疫情致使全球食糖消费下降;另一方面巴西2020/21榨季开局强劲,食糖产量有望接近历史最高水平,预计将达近3600万吨,而2019/20榨季的产量仅接近2700万吨;另外,预计印度2020/21榨季产量增加、出口增加。

热线:4006-230057

投诉:0772-3023699