一、10月国内市场产销情况分析

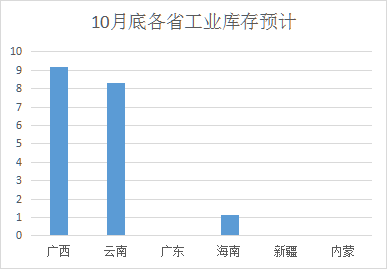

图一:10月底各省工业库存情况预计

10月中下旬开始,市场各大机构调研发现23/24榨季广西甘蔗的糖分普遍低于市场预期,尽管预期广西新糖产量同比增加,但是糖厂对于糖分偏低的情况,再次调整开榨时间。开榨时间的后移和第二批储备糖抛储的传闻迟迟没有证实,部分刚需的采购开始推动陈糖去库存速度。

10月底,预计广西、云南工业库存均低于10万吨以下,广西可售工业库存预计不足5万吨,陈糖的去库速度远远高于市场预期。

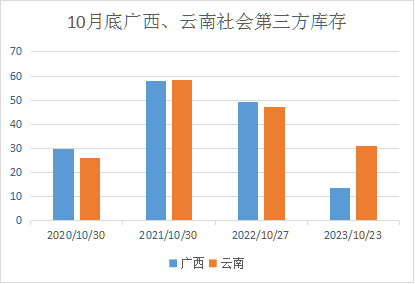

图二:广西、云南社会第三方库存结构

10月底广西社会第三方库存13.35万吨,同比减少35.96万吨,环比减少13.59万吨,主要库存减少的区域在南宁、贵港、柳州、河池、来宾等地区。云南地区,2023年10月底社会第三方库存31万吨,同比减少16.1万吨,环比减少11.29万吨,库存主要集中在昆明、祥云、大理等区域。

22/23榨季国产糖减产导致产区社会第三方库存量均同比减少,在12月份新糖没有集中上市之前陈糖的库存不足以对市场形成压力反而会利多新糖上市的报价。

二、四季度广西新糖供需情况

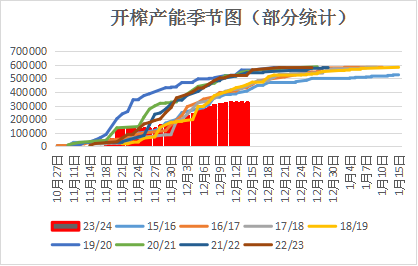

图三:广西开榨产能预计对比

(开榨进度仅为预计,后期会实时调整)

10月份广西整体天气温差一般,通常情况下温差至少8-10摄氏度才有利于甘蔗糖分的积累,10月底部分计划提前开机的糖厂测量糖分数据不佳,导致糖厂基本延迟到11月20号之后开机,甚至12月上旬才陆续开机。预计今年广西糖厂开榨节奏前慢后快,12月中下旬糖厂进入开榨集中期。

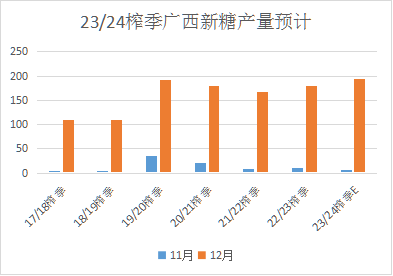

图四:23/24广西新糖产量月度预计

(数据仅为预计,后期会实时调整)

从目前了解广西糖厂开机计划看出,23/24榨季12月上旬之前广西糖厂开榨进度同比偏慢,累计开榨计划日榨产能同比减少。按照初步了解,11月开榨糖厂产能、糖分等数据测算11月广西新糖供应量不足10万吨,低于去年同期,12月新糖产量预计高于去年同期产量。

表一:广西月度新糖销量预计

(数据仅为预计,后期会实时调整)

11月广西糖厂开榨延后和陈糖的市场需求仍在,预计新糖实际的销量偏低,11月产销数据对市场的参考性一般。12月份是春节前备货集中期,市场处于供需两旺的局面,由于今年糖厂的预售量较多基本在12月底之前陆续可以完成提货,利多12月的新糖需求。

如果四季度广西甘蔗糖分整体偏低,供应端影响下需求可能还会调整,目前预计12月需求偏中性。

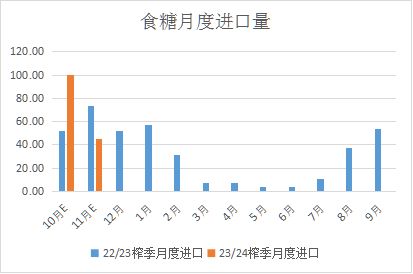

三、四季度进口食糖供应集中,关注实际加工供应量

图五:月度食糖进口量对比

2023年四季度累计进口食糖预计近200万吨,高于同期177万吨。四季度这批食糖进口基本是24-25美分左右点价,多数是配额外进口食糖为主,进口成本高于上半年进口成本。2023 年国内市场分别进行轮储和抛储等措施缓解国内食糖市场供应的紧张。目前市场预计四季度有部分进口食糖作为储备糖进入国库,实际加工糖供应量可能低于市场预期。

后期,时刻关注加工糖、国产糖实际供应情况。

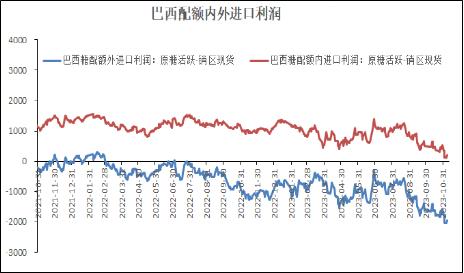

图六:巴西配额内进口利润走势

即期巴西进口配额内利润基本来到利润临界值,远期SR2405合约对应原糖03合约配额内进口利润倒挂。按照全国23/24榨季产量980万吨,需求1530万吨左右预估,国内还有550万吨左右的缺口需要进口食糖补充,远期国内外市场价差需要修复。

从外盘基本面看,原糖能否主动下跌的驱动来源印度新榨季产量对出口量、出口成本的影响。在明年5月份巴西24/25榨季未开始之前原糖没有深跌的基础。通常加工厂大量买船是每年的2季度陆续开始,那么2024年1季度国内外市场走内外价差修复的方向不明显,加上此时国内市场供应充足。明年2季度远期配额内进口利润变化持续关注。

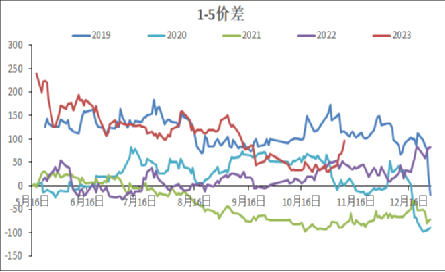

四、场外资金做多,关注SR1-5价差

图七:SR1-5价差走势

广西糖厂的延迟开榨新糖供应后移和糖厂集中远期合约点价导致SR2401合约集中供应压力缓解,加上该合约较大的持仓量和盘面注册仓单的时间、成本等问题。资金进入10月下旬开始做多SR2401合约,SR1-5价差走强,四季度如果国内外市场产区有天气题材炒作影响新糖供应,后期不排除SR1-5价差还有进一步走强的空间,SR1-5正套延续。

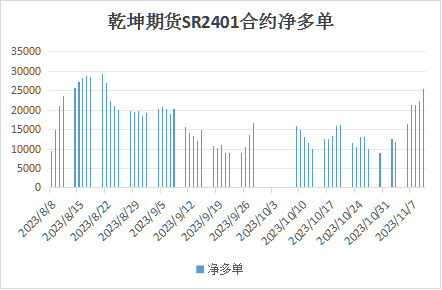

图八:乾坤期货SR2401合约持仓

11月份乾坤期货席位再次入场做多SR2401合约,作为今年在黑色、化工板块均获利丰厚的持仓席位做多白糖板块,自然引来其余场外资金关注。从资金席位分析,11月行情的拉涨除了基本面配合之外,场外资金做多也是主要关键因素。据悉,目前多数糖厂完成四季度的预售目标,贸易商也基本完成大部分套保。阶段性盘面可能缺乏实际性的实盘压力,场外资金的方向决定价格波动节奏。

五、四季度国内市场观点

国内市场SR2401【6700-7200】

国内市场方面主要看糖厂新糖如何定价和产量供应节奏,各大机构调研对广西甘蔗糖分分歧较大,关注新榨季国内食糖产量是否超市场预期。四季度国内的市场主要是国产糖主导,糖厂预售目标完成后销售节奏放缓,转向贸易商对价格的博弈。阶段性看,盘面实盘套保压力减轻场外资金控盘,产业资金偏谨慎。

风险点:市场观点分歧在于供应和需求,国储还有足够库存,可以调控后期市场的供应,可以允许期现市场食糖在合适的价格高位运行。但是偏高的价格上涨需要警惕新一轮套保压力和政策调控。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997