上周国际糖市要闻与数据解读

1、印度当地消息,印度或将额外批准100-120万吨额外的糖出口配额,使得本榨季出口量增至1100-1120万吨,但消费量预估从2780万吨下修至2730万吨,加上下榨季产量预计庞大,最大生产邦马哈拉施特拉邦开榨时间可能较往年提前,糖供应仍然过剩。

2、由于降水较少有利于甘蔗收割压榨推进,巴西中南部7月上半月压榨数据高于预期,且受到燃油税调整法案的影响,制糖比例提高至47%,十分接近去年同期的高水平。截至7月16日开榨糖厂255家,同比减少4家;压榨甘蔗2.3396亿吨,同比减少9.51%,累计产糖1266.1万吨,同比减少17.38%,累计产乙醇112.5亿公升,同比下降5.44%,平均制糖比例为43.53%,上榨季同期为46.09%。

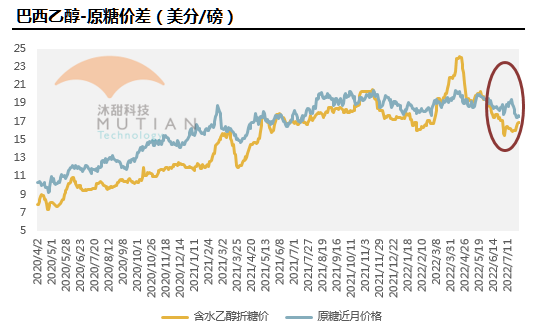

3、巴西国有石油公司Petrobras上周五将炼油厂的平均汽油出厂价下调3.9%,或0.15雷亚尔/升,至3.71雷亚尔/升,7月下旬以来两次下调汽油价,间接抑制乙醇价格。

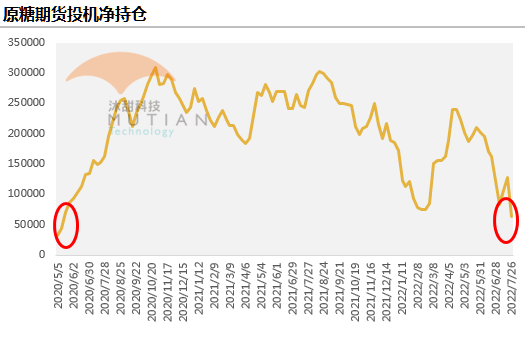

4、截至7月26日对冲基金及大型投机客的原糖净多头头寸较前周大减至63059手,降至20年5月以来最低水平,受巴西供应增加、美联储加息及经济衰退预期影响,基金做空火力全开。

基金空头大举进攻,原糖投机净多仓降至两年多低位

原糖暴跌,雷亚尔回升提高乙醇折算价,糖醇价差上周缩小至1美分/磅以内

本周关注点与提示:

热线:4006-230057

信息:0772-3023699

商城:0772-3023997