一、四月全国库存、广西集团产销分析和五月产销展望

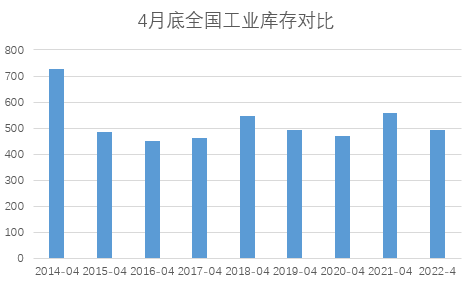

图一:4月底全国工业库存对比

四月底全国工业库存同比继续下滑,减产背景下,国产糖库存紧张的事实还没完全被市场交易。主要体现在销量节奏同比偏慢,四月底全国累计食糖销量444万吨处于近十个榨季第二低的水平,销售进度还是受到前期3月—4月疫情和国内经济形势影响。

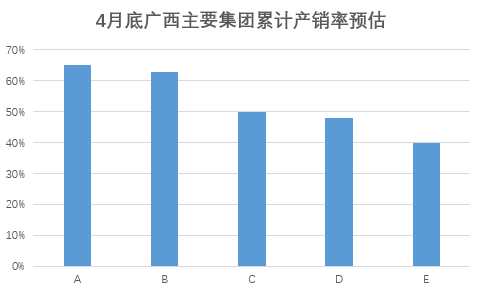

图二:4月底广西集团累计产销预估

不过从四月底广西集团产销率预估情况看,湘桂、广糖、南糖销售进度最快,其余集团销售进度正常,南华集团销售进度略高于四月底广西44.77%的产销率水平。目前糖厂最大的资金压力期过去,同期相对较好的兑付率和减产年份,中长期支撑现货价格下方空间。随着,6月夏季消费高峰的到来,疫情得到控制之后销区有补库、采购需求,现货价格下方安全边际容易判断,上方空间看下半年进口糖节奏。

二、五月产销预计和消费的看法

表1:5月广西销量预计

5月基差贸易商补库,推动需求采购,尤其是5月下旬集团稳步销售,广糖、凤弹出现惜售情况,5月中下旬价格上涨的推动带动现货需求环比好转。目前预计广西5月销量50-55左右,同比、环比增加,数据相对偏多。

表2:全国消费预估

5月全国销量方面,由于广西销量偏利多,云南销量中性,甜菜减产销售占比不大,预计全国销量95万吨左右,同比基本持平

图三:历榨季消费趋势图

目前市场担忧今年经济不好影响白糖市场消费,但是从历年官方统计白糖消费数据看增减变化幅度较小,连续两年疫情国内食糖消费受到影响并不大。

历年来,农产品牛市启动的导火索供应端影响大于需求端,不管是近两年的豆粕、玉米、菜粕、油脂等农产品目前走出来的行情都证实该结论。

21/22榨季国内市场减产背景下,建议后期关注以下信号变化再去衡量白糖需求变化的风险,目前下定论需求减少为时过早。

影响消费的三个利多信号:

1、现货端:产区集团报价偏强,疫情好转销区补库需求启动。

2、资金端:市场风险缓和,避险情绪下降,资金有信心再次介入,近期中信期货翻多。

3、消费端:下游补库囤货,消费被低估。

消费增长面临的两大挑战:

1、宏观市场环境影响,通胀转到滞涨等。

2、内外市场政策的不确定。

四、进口糖方面

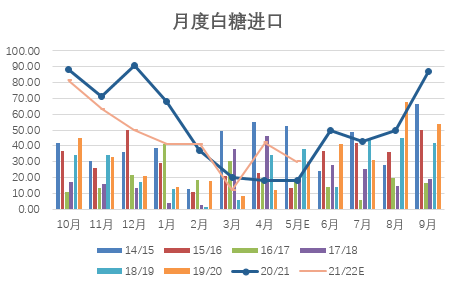

图四:月度进口量

5月预计进口30万吨左右,6月目前发船较少不到20万吨,上半年总体加工厂开工率和原料积累都相对偏少,加工厂不会主动压低价格,更多是跟随国产糖报价趋势波动为主。

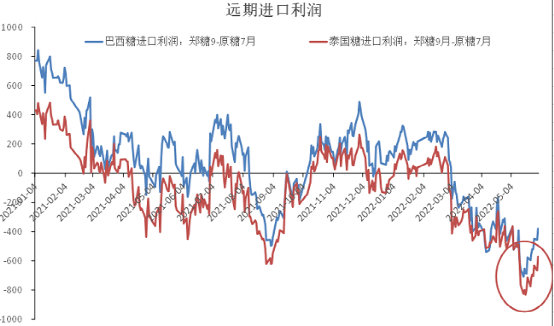

图五:配额外进口利润走势

3月份以来人民币的贬值和原糖走强,配额外进口成本上升,内外倒挂严重。加大加工厂的点船难度。原糖18-25美分的价格区间,泰国、巴西配额外进口成本大概6200-8100左右,(成本变化会随着汇率、升贴水、原糖价格波动不断调整,中短期内外倒挂延续。

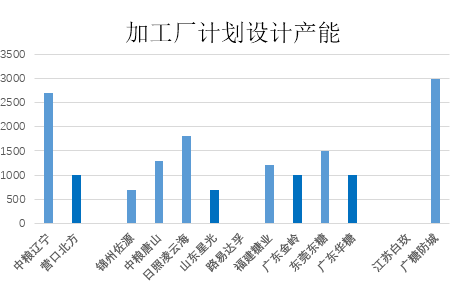

图六:加工厂开工情况

5月加工厂开工率环比增加,中粮营口目前停机,营口北方刚开机,山东正常开机,曹妃甸开机,镇江南华近期刚开机,大丰计划月底或下个月开机,预计代加工可能性大,广东金岭和华糖、福建加工糖厂正常开机。

五、榨季平衡表和月度国产糖工业库存预估

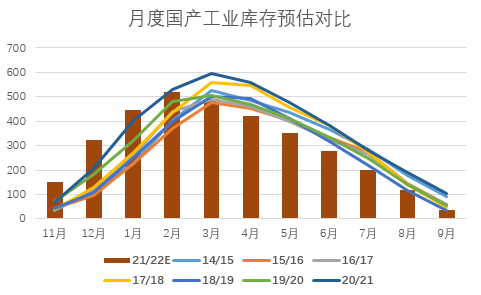

图七:国产糖月度工业库存预估走势

按照最近八年全国6月到9月单月的全国销量数据对21/22榨季未来6月到9月单月销量做简单趋势预估,即使按照未来每个月全国国产糖单月销量80万吨-85万吨左右最低销售数据推算6月—9月全国月度工业库存结转量后期供应相对紧张,需要进口糖甚至国储糖供应市场(如果三季度加工厂买船继续偏慢)。

表三:榨季平衡表

22/23榨季内蒙、新疆、广西等甜菜、甘蔗产区均提高收购价,预计对22/23榨季糖料面积增加有利,预计全国糖料种植面积恢复5%。22/23榨季全国产量预计同比增产。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997