目前,国内食糖生产继续、供应不断增加,而食糖消费处于淡季,预计短期国内糖价继续平稳偏弱运行。原油价格波动影响着国际糖价涨跌, ISO预测本榨季全球产需缺口仍存在, 目前国际市场食糖供给充裕、预计短期内国际糖价继续震荡运行为主。

一、国内糖价持平、跌幅0.4%

2月份,国内食糖均价每吨5604元,环比跌25元,跌幅0.4%;同比涨353元,涨幅6.7%。本月国内糖价走势见图1。当前,国内食糖生产继续,一方面供应不断增长,另一方面消费进入淡季,阶段性供大于求,国内糖价上涨动力不足,预计近期国内糖价继续弱势为主。

二、国际糖价持平略跌,跌幅1.4%。

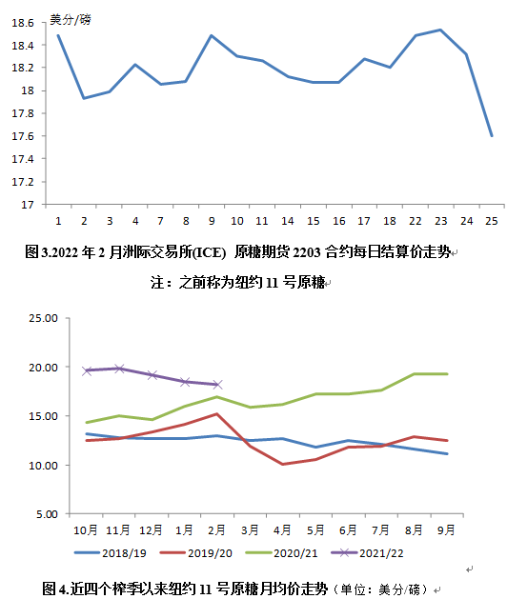

2月份,国际糖均价(洲际交易所11号原糖期货均价,下同)每磅18.23美分,环比跌0.26美分,跌幅1.4%(收窄);同比涨1.31美分,涨幅7.7%。每日走势见图3。

国际食糖均价降幅小幅收窄原因分析:截至2月24日,本月17个工作日,有1个工作日持平、8个工作日均有不同程度的上涨,主要是俄罗斯和乌克兰局势升级推高能源价格、原糖期货追随油价涨势而上涨,巴西近期降雨低于均值、金融市场和大宗商品市场人气乐观等因素的提振。(1月份 19个工作日, 其中12个工作日国际糖价均有不同程度的下跌。)近日,俄乌冲突虽带动了油价上涨但并没有持续,国际食糖供需基本面没有大的变化,短期国际糖价大幅上涨的可能性不大。

三、国内外价差缩小(配额内)

2月份,配额内15%关税的巴西食糖到岸税后价每吨4669元,环比涨28元,涨幅0.6%,比国内糖价低934元,价差比上月缩小52元。原因主要是国际糖税后到岸价稍涨而国内糖价稍跌。

配额外50%关税的巴西食糖到岸税后价每吨5938元,环比涨36元,涨幅0.62%,比国内糖价高334.51元,比上月涨61元,连续9个月高于国内糖价。配额外50%关税后的进口糖亏损。

四、Green Pool分析师预计2022/23榨季全球食糖产需仍存在缺口

2月初,澳大利亚Green Pool分析师预计2022/23榨季全球食糖产需仍存在短缺。这家位于澳大利亚的糖和生物燃料公司预计,2022/23榨季产需缺口为74.2万吨,2021/22榨季缺口为203万吨。

此前:据沐甜科技:2022年1月19日,经纪公司StoneX称,2021/22榨季全球食糖需求将连续第三年超过产量,预计供应短缺为190万吨,高于2021年11月预估的短缺180万吨。该经纪公司维持印度和泰国糖产量预估分别在3,150万吨和1,070万吨不变,中国产量减少。对巴西中南部地区甘蔗作物产量预估5.65亿吨不变,糖产量为3,450万吨。

2021年12月28日报道,标普全球普氏(S & P Global Platts)预计,2021/22榨季全球食糖产量将增加463.3万吨至1833.8万吨,全球食糖消费预计比2021/22榨季增长1.3%至1.84865亿吨,将是2015/16榨季以来最高的年度增长,全球食糖当季产需缺口为148.85万吨,低于2020/21年度的371.9万吨。主要得益于泰国和欧盟产量的大幅反弹。全球食糖连续第二年出现短缺,国际油价呈下降趋势,这应是巴西食糖生产商制定2022年糖生产战略时关注的重点。2022榨季巴西糖生产商预计将继续青睐于食糖生产,而非乙醇,以利用糖出口市场较国内市场含水乙醇的溢价。这与2020/21榨季以来的生产模式相似,当时出口市场上的糖比国内市场上的含水乙醇平均高出55.6美元/吨。另,2021年11月30日经纪商StoneX 发布报告,预计2021/22榨季全球食糖产量为1.866亿吨,需求量为1.884亿吨,短缺180万吨,较10月预估的缺口扩大100万吨。

国际糖业组织(ISO)11月18日预测,2021/22榨季全球食糖产需缺口为225万吨(8月27日预测值为380万吨)。其中:消费量预估下调144万吨至1.7303亿吨、较上榨季增加1.2%,依据是各国出行人数下降、疫情相关限制措施和消费模式的转变等导致食糖消费下降;产量为1.7047亿吨,较此前预估下调18.5万吨。同时,ISO还预计2020/21榨季全球食糖年末库存量为9325万吨(2019/20榨季为9674万吨)。

11月22日报道,美国农业部(USDA)预估2021/22榨季全球食糖产量将达1.811亿吨,同比基本持平,依据是巴西预期中的减产预计被欧盟、印度、俄罗斯和泰国的增产所抵消。全球出口量预计达6310万吨,同比持平,巴西出口下降将被泰国的大幅增加所抵消。全球消费量预计增加,达1.7455万吨,主要是由于中国、印度和俄罗斯消费增加。其中:巴西食糖产量为3600万吨,同比减少610万吨(部分原因是因为天气干燥和霜冻),并认为巴西产量的下降应该会支撑全球糖价,并使巴西糖厂的糖价保持在比乙醇更高的水平;预计巴西本榨季出口2600万吨,同比减少615万吨;印度食糖产量预计增加3%,达到3470万吨(主要是受种植面积增加的推动),由于国际糖价高企,即使没有政府补贴,出口量也应达到700万吨接近历史最高记录。泰国食糖产量预计增长近三分之一,达1000万吨(主要是由于种植面积增加、单产提高和气候改善) ,出口量预计将增加一倍以上,达1000万吨。同时,美国农业部将其对2020/21榨季全球食糖产量预估下调至1.801亿吨,并将期末库存上调290万吨至4880万吨。全球出口量下调160万吨至6270万吨。

10月中旬,全球第一大食糖贸易商AIvean sugar SL(雅韦安)的研究部门预计,2021/22榨季全球食糖产需缺口将达600万吨,而2021/22榨季全球消费增速将从上榨季的0.7%扩大至1.2%。

10月上旬,咨询公司StoneX预计2021/22榨季全球食糖产需缺口为80万吨。

8月27日,国际糖业组织(ISO)预计2021/22榨季全球食糖供应缺口为380万吨,高于5月份260万吨的预测数。预计2021/22榨季全球食糖产量增长0.2%至1.706亿吨,消费量增长1.6%至1.745亿吨。

巴西国家供应公司(CONAB)8月中旬预计2021/22榨季全国甘蔗压榨量下降至5.92亿吨,受此影响预计食糖产量下降至3690万吨,降幅10.5%。

英国嘉利高(Czarnikow)公司6月中旬预计,2021/22 榨季全球食糖供应过剩150 万吨。

国际糖业组织(ISO)6月上旬预计,2020/21榨季全球食糖供需缺口为310万吨,低于2月份预测的480万吨。预计全球消费量为1.724亿吨,低于此前预计的1.738亿吨,但仍比上榨季增加1.2%。ISO表示:本次下调消费量,是因印度和巴西的新冠病例增加以及旅行限制所致。ISO同时将2020/21榨季全球食糖产量从之前预计的1.69亿吨上调至1.692亿吨,主要是因巴西中南部产量上调。

据沐甜5月26日讯,美国农业部预估2021/22榨季巴西食糖产量为3992万吨,同比下降5%。原因:一是恶劣的干燥天气和火灾减少了甘蔗面积。二是坚挺的谷物价格刺激巴西种植户从甘蔗转向大豆和玉米种植。美国农业部同时预计2021/22榨季巴西国内食糖消费量为1020万吨,略高于2020/21榨季的1015万吨,预计出口2917万吨,低于2020/21榨季的3215万吨,期末库存估计为89万吨。另,预计全球糖产量将增加600万吨,欧盟、印度和泰国的产量增加将弥补巴西减产。

5月18日,国际糖业组织(ISO)资深经济学家Pter De Klerk表示,欧盟2021/22榨季的糖产量将增加80万吨,至1470万吨。

5月5日,糖及乙醇咨询公司Datagro称,2021/22榨季全球食糖供应过剩274万吨,2020/21榨季缺口为151万吨。

据沐甜4月25日讯,花旗银行(Citibank)下调2021/22榨季全球食糖过剩量预期至290万吨,比3月份预计调低20%,主要是由于下调了巴西的产量。并预计第二季度国际原糖均价为16.20美分/磅。

4月中旬,美国农业部(USDA)的农业专员预计,泰国2021/22榨季食糖产量将恢复到1060万吨、较2020/21榨季大增40%,预计消费回升至250万吨,出口预计达1045万吨;同时,预计2022年全球经济复苏预期,国际油价上涨鼓励巴西糖厂将更多地转向乙醇生产,因此,预计巴西出口供应量下滑将增加国际市场对泰国糖的需求。

3月底,英国贸易商Czarnikow将2021/22榨季全球食糖供应过剩量预估值下调至270万吨,低于3月初预计的300万吨。变化主要来自印度,Czarnikow将2021/22榨季印度糖产量预估从3250万吨下调到3030万吨。

据沐甜3月1日讯,国际糖业组织(ISO)上调2020/21榨季全球食糖产需缺口至480万吨,高于2020年11月17日预计的350万吨。预计全球食糖产量为1.6904亿吨,较上月减少200万吨,消费量为1.7382亿吨,库存/消费比为53.33%,高于2019/20年度的57.32%。

荷兰合作银行(Rabobank)3月22日最新发布的季报显示,预计2021/22榨季全球食糖供应过剩150万吨。该公司认为产量增长将超过消费的回复程度。泰国、欧盟和澳大利亚的产量有望回升,印度,中国和巴基斯坦的产量将继续增长。同时,预计2020/21年度供应缺口为280万吨,高于去年12月30万吨的预估值。

据沐甜讯,2月中旬,咨询公司Barchart在一份市场报告中表示:花旗集团预计,2021/22榨季全球食糖将出现500万吨的过剩,而2020/21榨季将出现200万吨的短缺。由于全球食糖可能出现过剩,纽约原糖期货价格将从目前的水平跌至每磅14至15美分。

2月中旬,咨询公司Tropical Research Services发布报告称,2021/22榨季全球糖市将转为供应过剩,过剩量为518万吨,原因之一是泰国、印度产量上升。同时,预计2020/21榨季产需缺口为207万吨。

2月初,路透社对11位交易员和分析师的调查显示,预计2021年底原糖期货合约将比当前水平下跌逾8%,收于每磅14.5美分。研究一致认为,2020/21榨季全球将有50万吨过剩,2021/22榨季将再次出现280万吨的过剩。

2月25日,Green Pool下调了印度和泰国的产量预估数,使得2020/21榨季产需过剩量为50万吨,远低于1月下旬的328万吨的预测量;同时预期2021/22榨季产需过剩量为408万吨,比1月下旬的预测值低37万吨。而国际糖业组织(ISO)2月25日预测,2020/21榨季全球食糖产需缺口将扩大至480万吨,超过之前350万吨的预测数。

1月26日,咨询公司StoneX将2020/21榨季全球食糖产需缺口预计数上调至330万吨,原因是生产潜力降低而需求强劲。

五、预计近期国内糖价平稳偏弱运行为主

国内市场:受国际原糖反弹的带动国内期糖价一度冲高至近一个月高位,现货报价平稳或略有下调、成交一般,阻碍了国内期糖价持续上涨。目前,国内食糖生产继续、供应不断增加,春节过后市场进入消费淡季,预计短期国内糖价继续平稳偏弱运行为主。国际市场:近日,原油价格波动是影响国际糖价的重要因素,俄乌冲突带动了油价上涨但并没有持续,随着原油回调糖价再度走弱。国际食糖供需基本面没有大的变化,国际糖业组织(ISO)预测2021/22榨季全球产需仍存在缺口,目前国际食糖供给充裕,短期国际糖价大幅上涨的可能性不大。预计短期内国际糖价继续震荡运行为主。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997