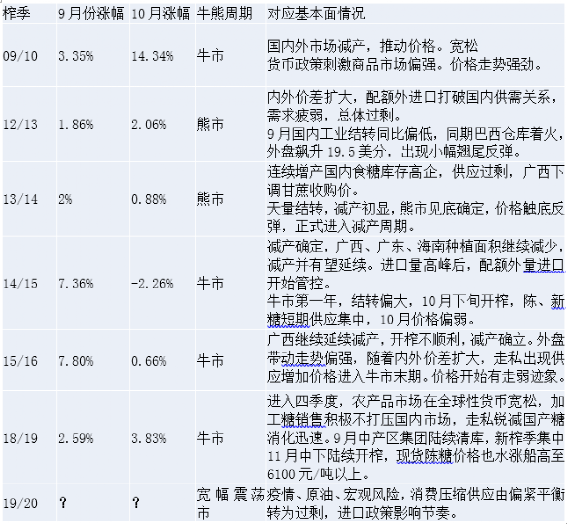

一、历年翘尾回顾

表一:历年翘尾行情统计

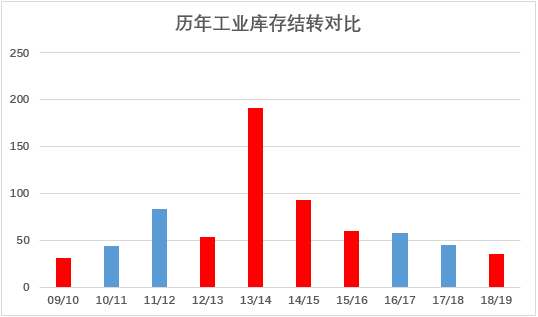

图一:历年翘尾行情对应的榨季结转量

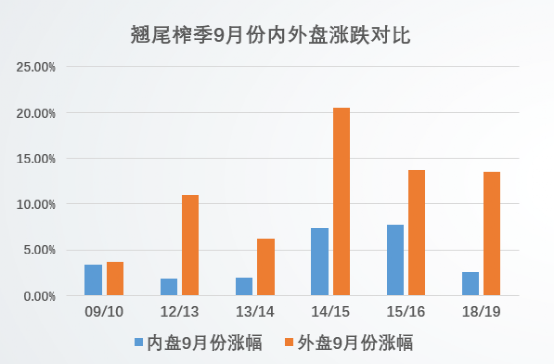

图二:翘尾榨季9月份内外盘涨跌对比

历年统计白糖翘尾行情出现的共同点都是处于牛市周期和熊市后期,伴随外盘上涨、低库存和减产周期到来。8月国内外市场均走出一轮反弹行情市场价格底部重心上移,展望20/21榨季全国增产空间有限,外盘基本面会有所改善,从长期市场格局看20/21榨季价格的还是有一定上行基础,但是短期国内市场供应充足,没有明显供应缺口,外盘等待10月交割后可能压力有所缓解。在短期震荡寻找方向、宏观不确定背景下短期难以走出单边方向性行情,那么,今年价格是否还有意外,笔者简单从几个影响后期价格因素进行分析。

二、影响价格翘尾的因素

1、宏观干扰未完全消褪,市场避险情绪和经济下行压力仍存

图一:CRB商品周K 线指数

从大宗商品CRB 指数看今年疫情和原风险事件影响价格跌至新低击穿了2002、2009 和2012年的低点整体商品市场处于相对避险的状态。今年疫情和原油事件多数国家开启放水救市,上半年曾经极度宽松的货币,超强的信用投放,都是危机时候的特殊举措,而且,这种超强的信用刺激也会有一定后遗症。三季度后期商品市场出现一定的下行压力,原油、股市又开始转头下行,这意味着中期国内外市场还是会面临一定的经济下行的压力,市场避险升级,资金转入债券还会有增加,市场还会再次测试下方支持。

大商品市场背景偏空情况下,白糖难以独善其身,那么上行空间预计会受到一定压缩。

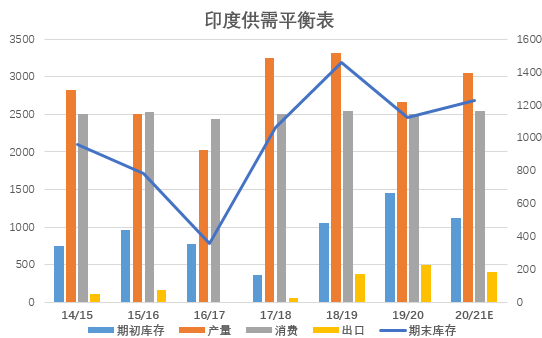

2、外盘转折点未到,等印度出口利空的窗口

图三:印度榨季平衡表

印度丰富的水库蓄水量和印度良好天气的配合20/21榨季印度甘蔗单产同比增加,增产毫无悬念市场普遍预计20/21榨季印度产量达到3000万吨以上。庞大的产量印度进入库存积累期需要通过出口补贴等措施来缓解国内库存压力。历年外盘上涨印度的出口供应都随时是原糖上方带来压力的暴雷。

最新,印度2020-21年度(10月至9月)实施600万吨糖出口补贴计划,补贴数量与2019-20年度相当。如果没有补贴支持的情况下,目前印度的国内外价差,是不支持出口至全球市场。

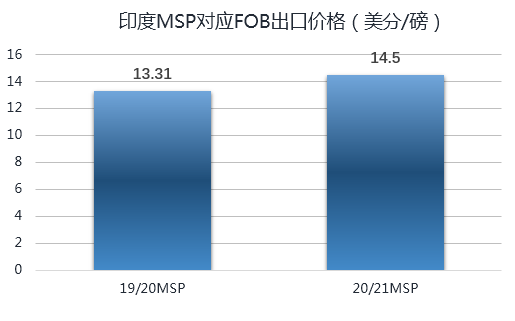

图四:印度出口价格预估

前期印度上调国内最低食糖销售价格,按照印度最低食糖销售价、汇率等因素计算印度补贴后对应的出口价格大概是14.5美分左右(后期会根据汇率、印度国内销售价格等因素进行调整)。印度出口压力原糖14.5美分左右会面临考验,中短期难以出现走强拐点那么对于国内市场难以实现内外共振。

图五:巴西港口发运量

巴西港口待运量9月上旬环比增加但对比5月港口待运量出现减幅,巴西压榨高峰期已经过去,港口发运量继续增加空间不大,贸易流利空影响存在压缩。

图六:机构预估全球供需/缺口情况

可是20/21榨季巴西、印度的大量生产已经完全可以弥补泰国、澳大利亚、欧盟的小幅减产。加之国际市场疫情没看到明显的扼制势头食糖消费多少会受到一定影响。20/21榨季各大机构预估均给出全球市场供应过剩的判断,原糖供应过剩局面未能扭转和大宗商品低位震荡的大趋势下,原糖摆脱区间震荡走势的恐还需要一段时间。短期供应高峰期原糖还是积重难返,底部确定但难突破瓶颈势必会影响国内市场翘尾高度。

3、悬而未决的许可发放量

9月10日路边社消息了解到,陆续批复了第二批备案通过的企业,同时又发放部分进口许可但是只是通知企业备案通过并没有大量下发许可,目前合计进口许可发放大概150万吨左右。从船表上算和进口许可发布的量看,四季度会有大量巴西糖到港(前提也是进口许可陆续发)。

9中下旬甜菜糖厂才有零星糖厂开机那么大量的新糖上市至少等到10月中下。8月销售数据利多国产糖的库存下降比较快会造成9-10月现货的一定程度偏紧当然也不至于有缺口。9月会有日照检修计划,星光8月底检修,目前产能下降近一半,9月加工糖供应冲击会降低。悬而未决的许可发放量会导致大量原糖进入保税区,可快可慢的许可发放会是价格上方的利剑,除非外盘突破15美分是的进口成本提高反推国内市场价格形成合理内外价差,确保进口利润。

4、8月国内消费有所转暖,供应略过剩

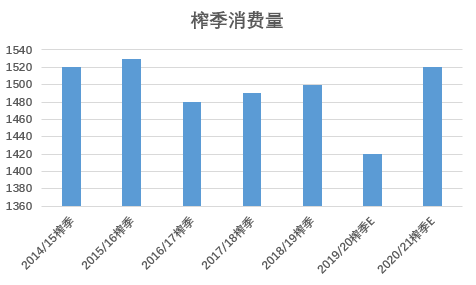

图七:榨季消费对比

从今年含糖食品产量数据看出糖果、罐头、冷冻等产量累计7月底下降为主,这表明疫情影响消费。同样国内经济面临较大压力,整体上抑制食糖消费的增长,预计19/20榨季消费在1420万吨左右。

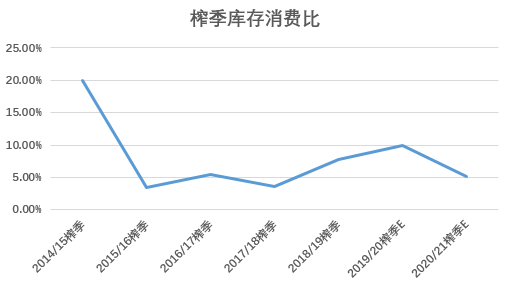

图八:榨季库存消费比走势对比

消费量的减少扭转了19/20榨季供应局面。截止8月底全国工业库存139万吨,同比减少2.14万吨,但是通过计算本榨季还是不缺糖,虽然本榨季减产但是今年消费少,期现市场价格前高后低下游贸易商采购谨慎难以大量刺激囤货需求。再看历年9-10月全国销量平均大概在90-100万吨左右,9月下甜菜新糖会上市,进口糖继续供应还有不确定性的糖浆等多种糖源补充决定可榨季后期不缺糖。

但是如果,许可发放继续挤牙膏的投放9月国产糖清库加快到榨季后期不排除可以有小翘尾,时间上看,9月中下旬和10月。

三、内外市场关注点

1、外盘10月合约交割情况

2、路边社消息,第二批备案的企业名单已经陆续批复但是没进入实质进口许可发放的环节,关注许可批复数量。截至9月上旬预计许可累计发放145万吨左右。

3、9月下旬甜菜糖陆续开机,甜菜糖预售价格和新糖供应速度。

4、8月进口量预计35万吨左右,同比偏低。关注9月加工厂开机和加工糖供应。

四、策略建议

1、SR2101合约

9月价格走向:震荡偏强

9月价格区间:【5150,5300,不排除5400】

9月操作建议:中短期短线偏多为主。

8月全国产销数据偏中多为主。关注广西糖厂9月份清库速度和新疆、云南糖厂的库存问题是否会低价卖糖。如果情况好转不排除9月下旬会有小反弹行情。同样关注价格突破5400上方的套保压力,主要原因內外盘市场拐点未出现,所以任何市场短期资金情绪均难以催生反转行情,只能反弹对待,多空操作均有机会。

2、SR2105 合约

9月价格走向:震荡偏强

9月价格区间:【5000,5200】

9月操作建议:长线逢低逐步买入。

19/20榨季受到疫情、宏观干扰,市场格局被打乱,大概率全国工业库存结转同比略增,但市场最恐慌时刻已经过去(宏观、进口、外盘风险)。未来国内市场价格的底部会有所抬升,顶部取决于进口政策管控态度和外盘价格走势。

3、SR1-5 套利

四季度是内盘集中供应期叠加不确定宏观风险和进口糖供应的可能释放在SR2101月合约压力较大,SR2105月合约由于20/21榨季增产有限进口炒作落地和国内成本可能因为糖分难以同比增加而成本提高抬高期货价格,对于SR2105月合约影响更加明显,建议关注后期SR1-5反套机会。风险在于,外盘始终低位,国内自身需求不旺SR1-5价差难以拉大,操作空间较小。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997