一、本周概况

二、利多要闻

中糖协对糖浆、预拌粉等进口问题提出建设性意见(★★★★)

为全面稳定我国糖业生产经营形势,积极争取国家政策,一季度以来,中糖协全力配合国家有关部委做好食糖宏观调控等相关工作。针对行业发展形势向国家发改委、商务部等部门提出总量平衡的政策建议;向工信部积极反映行业复产复工情况和困难问题;向财政部、农业农村部就糖料补贴问题多次沟通并提出政策建议;就食糖保障措施和贸易调整援助事宜加强与商务部有关司局的对接和协调;向海关总署、市场监督管理总局反映食糖走私新动态,并对糖浆、预拌粉等进口问题提出建设性意见;向民政部、国资委及中国轻工业联合会及时上报糖业抗击疫情举措等,推动糖业的持续稳定健康发展。

19/20榨季截至3月底全国食糖产销进度同比基本持平(★★★★★)

19/20榨季截至3月底,除云南外,其他省(区)大部分糖厂已收榨。全国已累计产糖981.18万吨(上制糖期同期989.7万吨);累计销糖476.95万吨(上制糖期同期489万吨);累计销糖率48.61%(上制糖期同期49.41%);工业库存504.23万吨(上制糖期同期500.7万吨)。

广西:19/20榨季最终产糖600万吨 截至3月底产销率47.85%(★★★★)

3月29日,随着广糖良圻顺利收榨,标志着广西19/20年榨季生产圆满结束。19/20榨季广西全区共入榨甘蔗4579万吨,同比减少892万吨;产混合糖600万吨,同比减少34万吨;混合产糖率13.11%,,同比提高1.52个百分点。

截至3月底广西累计销糖287万吨,同比增加13万吨;产销率47.85%,同比提高1.88个百分点;工业库存313万吨,同比减少9万吨。白砂糖含税平均售价5724元/吨,同比增加586元/吨。其中3月份单月产糖26万吨,同比减少140.5万吨;销糖41万吨,同比减少50.9万吨。

巴西糖厂在原糖期货套保量同比增加54.5%(★★★★★)

咨询公司Archer周一表示,截至3月31日巴西糖厂已在原糖期货上套保1700万吨20/21榨季产糖量,同比增加54.5%。这些套保大部分是在今年早些时候进行的,当时由于预计全球食糖供应将出现缺口,国际糖价上涨至超过15美分/磅。最近,在新冠肺炎疫情大流行压力下,国际糖价已跌至不到11美分/磅。

其并称,巴西糖厂平均套保价格为13.43美分/磅。尽管最近原糖期货价格下跌,但由于巴西雷亚尔兑美元汇率一直处于历史低位,预计巴西糖厂将套保更多糖。同时,由于乙醇需求量骤减,该国糖厂或将提高甘蔗制糖比例。

印度白糖出口停滞,5月合约交割缺乏供应源(★★★★)

受新冠肺炎疫情蔓延而实施封锁措施影响,印度白糖出口几乎陷入停滞,而在亚洲最大白糖出口国泰国产糖量大幅下降后,全球市场失去关键食糖供应。

印度多数私人港口已宣布遭遇不可抗力,尽管政府港口仍在运营,但面临劳动力短缺问题,因该国实施21天封锁措施,以避免新冠肺炎疫情扩散。

三、利空要闻

新疆受疫情影响最大 甜菜糖销量持续处于低位(★★★)

从相关部门获悉,19/20榨季新疆累计产糖58.28万吨,同比增加2.55万吨;截至3月底累计销糖23.81万吨,同比减少7.35万吨;产销率40.85%,同比下降15.07个百分点;工业库存34.47万吨,同比增加9.9万吨。其中2、3月份单月销糖量仅为0.5万吨和1.87万吨,同比分别减少4.4万吨和3.46万吨。

淀粉糖本周开工率小幅增加 但仍不乏弱势预期(★★★)

截至本周四结晶葡萄糖整体开工率为48.91%,较上周增加0.42%;麦芽糖浆开工率44.24%,环比增加2.39%;F55果葡糖浆开工率48%,环比增加3.4%;麦芽糊精开工率58.5%,环比增加0.9%。短期市场开工率增长减慢,主要是下游需求不佳,厂家开工后均限产少产,预计下周市场开工情况仍以稳定为主,如果需求持续不佳,不乏弱势预期。

世贸组织预测今年全球贸易将缩水13%至32%(★★★★)

世界贸易组织8日预测,受新冠疫情影响,今年全球贸易将缩水13%到32%。世贸组织当天发布年度《全球贸易数据与展望》报告强调,考虑到“史无前例的”疫情对全球经济影响的不确定性,今年全球贸易缩水幅度可能超过2008年国际金融危机时的水平。

报告显示,受贸易紧张局势和经济增长放缓影响,2019年全球货物贸易量已下降0.1%。2020年基本上全球所有地区的贸易量都将出现两位数的下降,其中北美和亚洲的出口贸易将受到最大打击。报告同时强调,2021年全球贸易复苏仍有可能,但也存在不确定性,其最终表现在很大程度上将取决于疫情持续时间和各国抗疫政策的有效性。

巴西19/20榨季共计出口糖1950万吨 同比减少45万吨(★★★★)

2020年3月巴西出口糖144.54万吨,同比增加29.19%。其中出口原糖124.04万吨,同比增加29.88%;出口精制糖20.5万吨,同比增加25.17%。

19/20榨季(4/3月)巴西总计出口糖1950.15万吨,同比减少2.27%。

Marex:预计巴西中南部和泰国20/21榨季产糖量分别增至3380和890万吨(★★★★★)

伦敦大宗商品经纪商Marex Spectron预计巴西中南部20/21榨季产糖量将从19/20榨季的2670万吨增至3380万吨。产糖量增加的部分原因是巴西对乙醇的需求量急剧下降。相关机构曾在1月底调查预计巴西中南部20/21榨季产糖量将小幅增至2940万吨。

Marex还预计泰国20/21榨季产糖量将从19/20榨季的830万吨增至890万吨,但仍远低于18/19榨季的1460万吨。干旱影响和较低甘蔗价格导致泰国19/20年产量大幅下降。

四、近期关注

1、广西糖挺价导致的供应格局变化

3月中加工糖厂全面复产之后,北方市场竞争激烈,报价普遍下调至5800元/吨,量大还有优惠,与广西糖价差缩小到至多100-170元/吨,价格优势导致销量大增。

这段时间广西糖在前期低点5550元/吨以上挺价,给加工糖和云南糖更多的销售空间,市场需求整体不差,只是供应格局发生了变化。

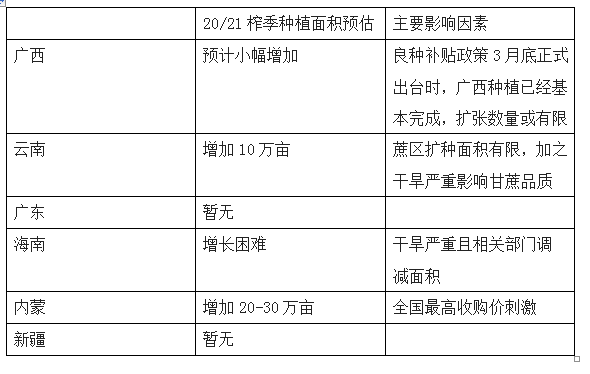

2、20/21榨季主产区种植面积预估

一般4月份的广西&云南糖会上,各主产区将公布新榨季的种植面积预估,而今年受疫情影响将暂停举办。目前对新榨季种植面积的预估如下,敬请关注后续更新。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997