此前德和衡海关法律服务团队就我国食糖进口企业如何合规进口规避走私犯罪法律风险发表专业文章《“甜蜜”的犯罪——食糖进口合规与走私犯罪风险防范》,引起业内人士的高度关注与好评,多家行业知名媒体纷纷转发,同时也接到了不少咨询与提问。其中比较受关注的有一个问题是:从公开发布的新闻来看,白糖走私案件的案值、涉税额都非常高,和糖价不成比例,是为什么呢?

这次,我们就谈谈:进口白糖走私案件偷逃税额这么高!怎么算的?

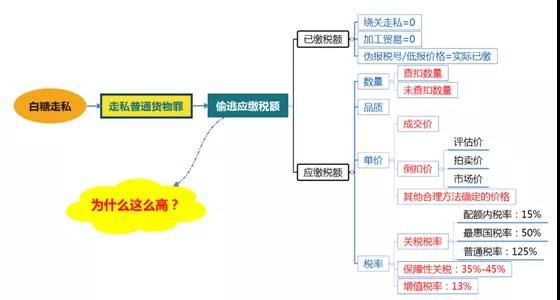

白糖走私涉及的刑事罪名为“走私普通货物罪”,定罪量刑的关键依据为“偷逃应缴税额”,也就是“应缴税额”减掉“已缴税额”的差额。看似很简单,但是在司法实践中,我们发现海关计核部门对于税款计核问题,往往存在一些看似理所当然、实际上并不合理甚至不甚合法的做法,包括税率适用(涉及归类、原产地、关税配额)、完税价格确定、应缴税款理解等方面。下图列示了白糖走私案件偷逃应缴税额计算所涉及的要素,本文将逐一分析。

一、已缴税额

“已缴税额”是指企业或个人在进口货物、物品时已经向海关申报并缴纳的税款之和,含进口关税、消费税和进口环节增值税等。走私白糖如果采用绕关走私或者加工贸易保税方式进口,在进口时没有缴纳任何税款,“已缴税额”即为零;如果采用伪报品名、归类或者低报价格等方式走私,则计算“偷逃应缴税额”时可将“已缴税额”扣减。

二、应缴税额

“应缴税额”是指企业或个人在进口货物、物品时应该向海关申报并缴纳的税款之和,含进口关税、消费税和进口环节增值税等。因白糖进口不涉及消费税,本文不作讨论。另我国自2017年5月22日至2020年5月21日期间对进口白糖征收45%-35%的保障性关税,故可得出“进口白糖应缴税额=进口关税+保障性关税+进口环节增值税”。

走私白糖应缴进口关税=走私白糖计税价格x关税税率=走私白糖数量x单位完税价格x关税税率

走私配额外白糖应缴保障性关税=走私白糖计税价格x保障性关税税率=走私白糖数量x单位计税价格x保障性关税税率

走私白糖应缴进口环节增值税=(走私白糖计税价格+进口关税+保障性关税)x增值税税率

从上述公式可知,影响应缴税额的核心要素有三个:走私白糖数量、单位计税价格、税率。此外,在白糖走私案件中, 还有一个与此三项核心要素均密切相关的要素,就是私白糖的品质。

(一)走私白糖数量

如果因伪报品名、归类、低报价格进口白糖构成走私,或因擅自销售加工贸易进口食糖或成品、高报加工贸易耗料量、虚假出口骗取核销、保税区一日游骗取核销、保税食糖与其他甜味剂串换使用等行为构成走私,则走私白糖数量可通过进口报关单及随附单证、加工贸易手册/账册、会计账目、库存记录等较为准确的计算。

但以往发生的走私白糖案件,大多采用绕关走私的方式,案件被查发时现场仅能查扣部分走私白糖,之前已走私进境的白糖因时间较久、走私批次及参与人员较多、无书面记录等原因,准确数量较难确定,司法实践中多通过当事人供述、证人证言、手机聊天记录、车辆轨迹信息、航海日志等证据相互佐证作为推断未查扣的走私白糖数量的依据。

我们可以认为:侦查、检察、审判机关一定程度上拥有根据现有证据合理估算绕关走私白糖数量的自由裁量权。如在苏孝统、IRAWANIDRUS、杨克武等走私普通货物、物品罪一审((2018)浙03刑初119号)刑事判决书中显示,辩护人认为“起诉书指控的前三次走私,只有被告人的供述,没有其他证据印证,且相应的款项往来和案件的关联性不足,指控的证据不足,不能作认定”,但法院评析认为“言词证据、船只AIS记录、通话记录等足以反映走私的时间、路线,总共走私四次的事实能够成立”。“对于前三次走私货物已经流失到社会的,相应的吨数如何认定的问题”,法院从被告人追求“犯罪效益”最大化的角度出发,根据涉案轮船载重量结合被告人与证人的言词证据、打款记录等,在无法对“每一细节一一还原”、“向境外支付的购买白糖款流向确实尚未完全查清”的情况下,依然认可了侦查和检察机关对于未查扣的走私白糖数量的推断。

2019年年末,最高人民法院、最高人民检察院、海关总署联合发布《打击非设关地成品油走私专题研讨会会议纪要》(以下简称《会议纪要》),其中 “三、关于犯罪数额的认定”要求,“全案没有查获成品油的,可以结合其他在案证据综合认定走私成品油的种类和数量,核定应缴税额。”同时称“办理非设关地走私白糖、冻品等刑事案件的相关问题,可以参照本纪要的精神依法处理。”一定程度上再次降低了对于绕关走私白糖案件的证据标准。

(二)走私白糖品质

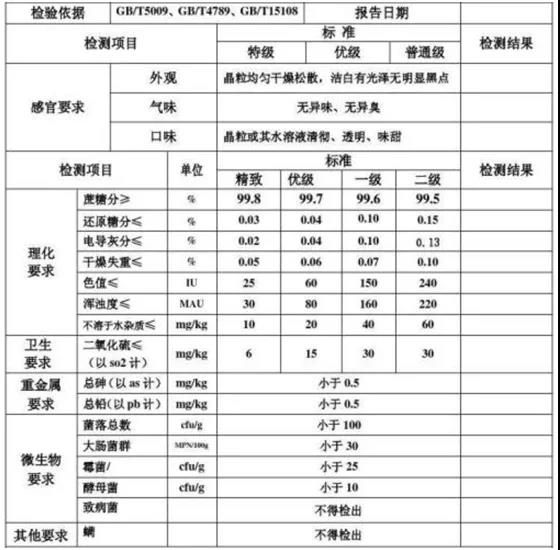

我国对1701品目项下原糖与精制糖(17011200、17011300、17011400、17019100、17019910、17019920、17019990共7个税则号列)实施进口关税配额管理,关税配额量内进口适用关税配额税率,配额量外进口则按照关税配额外税率执行,税则注释中对于原糖的旋光系数、转化糖含量等均有说明。同时根据《食品安全国家标准白糖GB13104-2014》、《白砂糖GN/T317-2006》等国家标准,可通过检测蔗糖分、还原糖分、电导灰分、干燥失重、色值、浑浊度以及不溶于水杂质等理化指标后将白糖分为精制、优级、一级、二级四种品质。

走私白糖品质的确定,不仅影响到其是否可以归入实施进口关税配额管理的1701品目项下,同时影响其价格的确定。司法实践当中,人民法院也把走私货物是否符合白糖的国家标准作为计核税款的必备依据。

值得注意的是,《会议纪要》规定“查获部分走私成品油的,可以按照被查获的走私成品油标准核定应缴税额”,非设关地走私白糖案件如参照此精神依法处理,即可根据查扣的走私白糖品质确定全部走私白糖品质。

(三)单位计税价格

单位计税价格是影响应缴税额的核心要素之一,其确定方法极其复杂、专业,同时可能具有极大的主观性,实践中不乏计税价格认定不甚合理的情况。

根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》规定,计税价格应首先以成交价格为基础审核确定,成交价格经审核不能确定的,可依次采用相同进口货物的正常成交价格、类似进口货物的正常成交价格、相同或者类似进口货物在国际市场的正常成交价格、以评估的国内市场批发价格为基础计算的倒扣价格、拍卖价格减去拍卖费用、其他合理方法确定的价格。

虽然白糖在世界主要期货交易所具有公开交易价格,但司法实践中极少采用成交价格作为计税价格,多是聘请国内有资质的价格鉴证机构评估的白糖国内市场批发价格,并以此为基础倒扣计算计税价格,其计算公式如下(其中20%为进口后的各项费用和利润计算标准):

因白糖属于较易变质的货物,常存在在案件办理结束前依法拍卖的情况,但因计税价格的确定办法的适用存在先后顺序,即便拍卖价格低于成交价格或以评估价为基础计算的倒扣价格,在存在上述两种价格的情况下,也不能采用拍卖价格减去拍卖费用的方法确定计税价格。

(四)走私白糖适用税率

走私白糖涉及的保障性关税及进口环节增值税税率明确,适用并无争议。但可适用的关税税率有配额内、配额外、最惠国、普通等多种,走私白糖税款计核所采用的关税税率对最终计算出来的税额有决定性影响,而现实中各方对于适用何种关税税率的合理性与合法性也存在较大争议。

首先,如果是低报价格走私配额内进口白糖,或者走私保税进口的白糖,其进口时拥有关税配额,即便存在走私,也应按照配额内进口税率计算应缴税额,但实践中,多数案件在计核偷逃税款时,根据商务部、国家发展和改革委员会令2003年第4号发布的《农产品进口关税配额管理暂行办法》第三十三条,认定只要是走私白糖都适用关税配额外税率。

其次,如采用绕关、伪报品名归类等方式走私进口白糖,本身未获取有配额,以往的司法实践中,多采用最惠国税率(50%)计核关税,但《会议纪要》发布后,规定“非设关地成品油走私活动属于非法的贸易活动,计核非设关地成品油走私刑事案件的偷逃应缴税额,一律按照成品油的普通税率核定,不适用最惠国税率或者暂定税率。”如部分海关参照此法确定绕关走私白糖采用普通税率(125%)核定关税,则将造成最终核定的应缴税额成倍增长。

三、律师建议

通过本文的分析,相信即便完全不懂海关法的读者也会对走私白糖偷逃应缴税款的计核有了基本的了解。据新浪财经报道,当前国内糖价与国际食糖净价价差在2500-2800元/吨,配额内进口利润在2000-2100元/吨,配额外进口利润-50-50元/吨,处于盈亏线附近。受疫情影响大宗商品价格波动剧烈,国内外糖价差额可能进一步扩大,但对于从事白糖进口的企业及个人,德和衡海关团队建议遵守国家法律法规,依法进口、足额纳税,守法经营方是长远之计。如对于海关法律法规及司法实践中专业问题存在疑问,务必尽早寻求专业机构或人员的帮助,避免盲目决策,悔之晚矣。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997