【涨后回落,区间震荡】

本周受我国疫情得到有效控制、外盘曾小幅回涨、国际原油价格反弹以及全球股市和大宗商品市场提振等影响,郑糖期货主力合约SR2005逐渐摆脱上周5400-5500元/吨的弱势震荡区间,并在5500元/吨一线形成支撑。其中05合约本周开盘5460元/吨,最低5455元/吨,由于我国疫情防控呈现向好趋势,后期国内市场现货销售量及需求量或将逐渐恢复,因此盘面价格在周二冲高上涨;同时由于目前2019/20榨季我国甘蔗糖产区基本收榨,且广西和云南等主产区本榨季产糖量下降预期等基本面仍在,因此盘面价格曾多次冲击5580元/吨一线,最高曾涨至5585元/吨。不过,由于本周不管是销区贸易商销售量,还是产区集团成交量都比较清淡,其中广西个别集团单日成交量仅为几百吨;同时,由于受1-2月份我国食糖进口量同比增加18万吨等影响,周三盘面价格收回涨幅,且周四维持在5500元/吨一线附近震荡。周五最终收盘5499元/吨,涨幅0.05%。预计下周05合约盘面价格仍维持在5500-5580元/吨附近震荡,而目前由于5月合约很快将交割,09合约已变为主力合约,且更多的需要关注5500元/吨一线的压制情况。

3.23-3.27 郑糖期货SR2005合约15分钟线图

【整体持稳,部分下调】

本周我国现货价格环比上周整体持稳,部分小幅下调,其中产区集团现货报价比销区中间商稳定,而本周价格出现下调的主要发生在周一和周四。本周我国现货价格环比上周出现小幅下调,主要还是因为近段时间我国现货销售和需求仍受疫情影响,其中广西产区集团单日成交量大部分都为几百吨,而云南产区集团部分集团成交量多的仅有几百吨,少的则几乎无成交;近两周以来,广西和云南单日成交量最高也未超过5000吨;销区贸易商现货销售量也比较清淡,甚至单日出现无销售情况。不过,由于我国疫情防控已取得巨大成效,再加上南方甘蔗糖产区糖厂基本收榨,国内市场即将进入纯销售期,库存等压力将部分缓解,因此后期需求量和销售量有望逐渐得到恢复,现货价格或将保持挺价趋势,且对期货价格形成支撑。

本周产区集团现货报价情况

本周广西和云南产区集团现货价格环比上周小幅下调0-70元/吨,其中广西集团报价为5620-5780元/吨,仅博宣较上周下调70元/吨,其他报价则整体持平不变,且比云南稳定;而云南集团报价为5510-5560元/吨,环比上周下调20-40元/吨。

本周销区贸易商现货报价情况

本周销区贸易商现货报价环比上周下调幅度稍高于产区集团,这重要是因为目前市场现货销售清淡情况促使部门贸易商出台降价促销,但似乎收效和预期仍存较大差距。其中广西贸易商现货报价5610-5850元/吨,环比上周下调10-30元/吨;云南贸易商报价5500-5580元/吨,环比上周下调10元/吨。

【全面收榨,产糖下调】

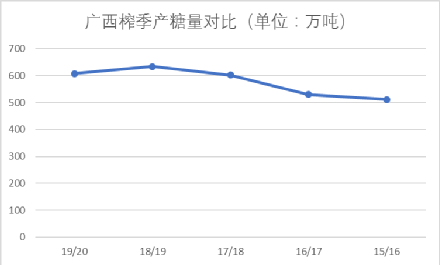

随着广西2019/20榨季最后1家糖厂--广西糖业集团良圻制糖有限公司于本周3月29日收榨,同比提前将近一个半月,这也标志着本榨季广西82家开榨糖厂全部收榨,也标志着广西产区将全面进入纯销售阶段。此前,笔者曾预计3月份广西产糖量将约为610万吨,根据本榨季广西最终收榨情况来看,笔者对该预估有所调整。经调整后,广西3月份产糖量将会是多少?本榨季最终产糖量是否仍超过600万吨呢?

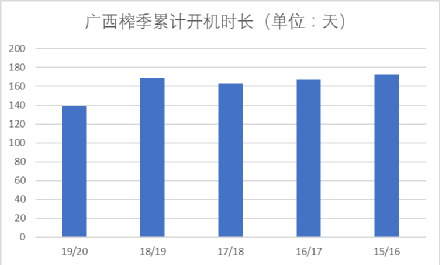

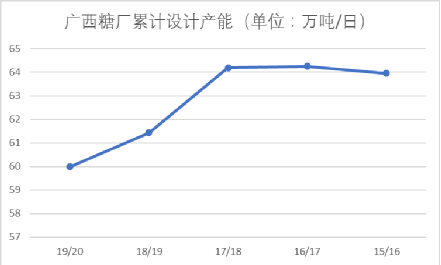

由于2019/20榨季广西首家开榨糖厂为2019年11月10日开榨的中粮屯河北海糖业有限公司,因此本榨季广西累计开机时长仅约为140天,同比大幅减少29天。之所以开机时长大幅下降,主要还是因为此前曾受持续干旱天气影响甘蔗单产同比大幅下降,而这还导致2020/21榨季蔗种不足从而部分蔗区无法大面积扩种。同时,本榨季广西开榨糖厂累计设计产能为59.99万吨/日,同比下降1.45万吨/日。

广西榨季累计开机市场天数

广西开榨糖厂累计设计产能情况

本周早些时候,笔者曾了解到广西累计产糖量已达约600万吨,因此本榨季广西最终产糖量超过600万吨已成定局。由于广西3月份主要以阴雨天气为主,因此笔者仍预计产糖率约为13.1%;不过,由于糖厂收榨时间均较原预估时间提前,导致3月份糖厂理论压榨总产能有所下调;因此,笔者将3月份广西产糖量预估从此前的约40万吨下调至30-35万吨,同比减少约130万吨。同时,2019/20榨季广西最终产糖量或为605-610万吨,较2018/19榨季的634万吨减少约30万吨。

广西榨季产糖量对比情况

【下周关注】

1、SR2005合约5500一线支撑及SR2009合约5500一线压制情况。

2、全球疫情防控及原油价格等变化。

3、3月份全国和广西产糖情况。

4、北方加工厂全面复工复产情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997