根据公开信息披露,截止2月13日16:04分,全国累计确诊59895例,增加15165例;现存确诊52521例,新增13721例;现存疑似16067例,增加3342例;现存重症8204例,增加871例;累计死亡1368例,增加254例;累计治愈6006例,增加1264例。从数据来看,确诊进度加快,得益于医疗条件的极大改善,但重症和死亡也在持续增加,说明抗击疫情压力依旧较大,这样对外围的防御措施尚不能轻易解除,全国各地的管控依旧较为严格,对经济的冲击还在持续,且尚未明显体现,所以还要紧密观察,不能盲目乐观,对糖市而言,短期产销受到抑制,销量明显下滑,产区工业库存增加明显,阶段性供应较为充足,对价格有一定的抑制作用,这一点可以通过对今日公布的全国产销数据分析和近期主产区各大集团报价变化可以体现。

一、全国产销存数据分析:

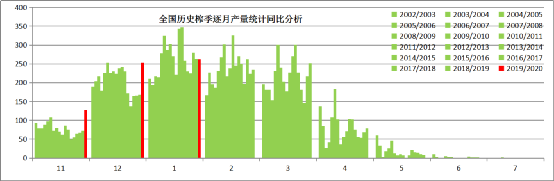

全国月度产量统计分析

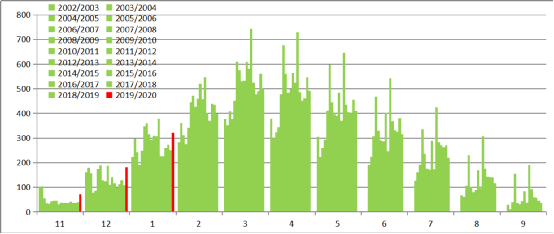

全国月度销量统计分析

全国月度工业库存统计分析

截止1月底,全国本榨季累计产糖641.45万吨,同比去年增加138.14万吨。其中1月当月产糖261.75万吨,比上个月增加9.31万吨;

而累计销售320.08万吨,同比去年增加67.81万吨;累计产销率49.9%,比去年同期下降0.22%。其中当月销售122.27万吨,比上个月减少18.69万吨。

最终工业库存321.37万吨,较上个月增加139.48万吨,同比去年多70.33万吨。

产量同比大增一是因为广西提前开榨的原因,其二就是广西产糖率提高了近1.8个百分点。而销售增加则是因为今年春节提前一个月,采购在12月就启动,但1月销售开始缩减,库存大幅增加,预示现阶段仍在累库周期,价格上涨将会被抑制,而叠加春节期间新冠肺炎疫情爆发,2月供求将出现一定转变,尽管产量受疫情管控和阴雨天气影响导致开工产能下降,但销售估计会下降得更多,工业库存会更加明显上升,短期供大于求的季节阶段性矛盾将逐渐显露,现货价格调整压力在累积。从整个榨季来看,以前期产量预计,2月广西将进入生产后半段,3月将全部收榨,整体提前一个月时间,也符合预期。

当前有国际糖价强势上涨激励,后市又有收榨利好,但同时有库存累积的高压利空,叠加疫情对产销带来的巨大影响,行情将呈现上有压力下有支撑的区间震荡特征,我们预计短期在5750上下100点即5650-5850区间波动概率较大,而中期可能会扩大到5500-5800区间,长期保持5300-6300区间的观点不变,5300已经见到,那么6300目标留给下半年或许会更好一些。总之,建议糖厂仍要积极顺价销售,现阶段以降库为目标。

二、国际糖市场方面:

昨晚纽约原糖仍强势上涨创新高,特别是近月合约逼空架势明显,远月合约尾盘回落,涨幅远不及近月,原糖指数最终收盘15.16美分,涨0.13美分。其中,三月合约收于15.76美分,涨0.41美分;五月合约收于15.04美分,涨0.06美分;七月合约收于14.84美分,收平;十月合约收于14.81美分,涨0.04美分。

按照三月收盘价粗略测算,配额内15%关税进口加工后成品糖完税成本上涨100元至4150~4400元;而预期今年5月22日之后才可能恢复的配额外50%关税进口加工后成品糖完税成本上调到5300-5600元;5月22日之前执行配额外85%关税进口加工后成品糖完税成本上调到6500-6800元。

按照五月收盘价粗略测算,配额内15%关税进口加工后成品糖完税成本在4000~4200元;而预期今年5月22日之后可能恢复的配额外50%关税进口加工后成品糖完税成本在5100-5400元。

三、国内白糖现货方面:

国际糖价续创新高,近强远弱明显,郑糖期货冲高回落,国内受疫情影响持续,叠加淡季因素,成交一般,库存上升,今日上午主产区糖业集团报价情况大致如下:

① 广西产区:南华报价维持5750~5840元;凤糖报价维持5840~5870元,批量有优惠;东糖报价维持5770~5830元;湘桂今日无报价;广糖今日无报价;南糖博宣今日无报价。

② 云南产区:英茂报价不变,昆明5780元、大理5750元、文山5700元,量大从优;南华报价上调10元,昆明5790元、大理5760元;农垦报价不变,大理5740元;恒福昆明报价5770元,大理5740元。

③ 广东产区:湛江恒福报价5730~5780元。

④ 海南产区:无报价。

⑤ 新疆产区:中粮报价5800元,无车发不出货。

⑥ 内蒙产区:无报价。

⑦ 加工糖方面:中粮辽宁报价维持5950元;中粮唐山报价上调20元至5950元;日照凌云海白砂糖报价维持6260元,绵白糖报价维持6380元;星光白砂糖报价维持6100元,绵白糖报价维持6150元;路易达孚碳化糖报价6280元;福建糖业今日无报价;广东金岭报价维持5900元;东糖和大丰英茂一直无报价。

四、国内白糖期货方面:

今日郑糖主力05合约依旧在国际糖创新高的提振下高开,然而依旧压制在价格带之下而回落,但日线布林通道中轨的支撑作用依旧有效,最终整日以小幅减仓收阴,维持在半小时布林通道中轨与上轨之间震荡,且半小时布林通道收口越来越窄,意味短线上有可能会出一点小方向来扩大振幅,但从日线结合周线来看,价格波动区间暂时维持5700-5800之间,向上突破压力较大,向下破位后空间也不是很大,所以观望或日线短线为宜。

以上个人观点仅供参考,不足之处,请多多指正!市场风云变幻,据此入市,风险自负!

热线:4006-230057

信息:0772-3023699

商城:0772-3023997