【盘面看多,高开震荡】

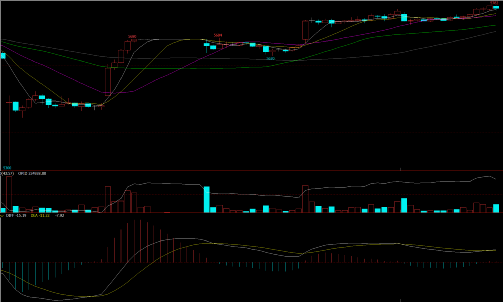

本周为节后第一周,更是内盘大跌后大涨的神仙行情一周。受春节休假以来我国新型冠状病毒肺炎疫情持续蔓延等影响,导致物流停运、交通运输受限以及人们宅在家里较少出门消费等,而节后本来就是现货销售的传统淡季,疫情加重了现货销售清淡情况,因此,郑糖期货主力合约SR2005本周一开盘直接落空下跌至5500元/吨以下,至5488元/吨,最低更是试探触及5300元/吨一线。不过,疫情蔓延同样导致广西等产区糖厂产糖量下降,反而让市场担忧现货是否满足后期供应或目前供应是否及时,因此,周二05合约盘面价格第一次高开上涨震荡,且成功冲破5600一线阻力。盘面价格除了受疫情蔓延影响外,由于市场普遍预计本榨季我国产糖量将下降,基本面+技术面均偏利多刺激盘面多头大量增仓入场做多,空头也积极回补,周四05合约完成第二次高开上涨震荡,且成功冲破5700一线阻力。截至本周五收盘,盘面价格最高涨至5782元/吨,收盘5773元/吨,涨幅2.69%。预计下周盘面价格或将试探冲击5800一线,甚至5900一线阻力。

2.3-2.7 郑糖期货SR2005合约15分钟线图

那么疫情蔓延对现货价格及糖厂产糖影响如何?同时本榨季广西糖厂收榨情况又是怎样的呢?

【疫情影响,上调受限】

本周我国现货价格并未如期货价格大幅上调,而是受疫情蔓延影响整体持平不变。节后第一天,本周一受疫情影响我国现货报价较节前出现小幅下调,随后任由期货价格如何冲高上涨,现货价格整体维持不变,仅在周四受期价成功冲破5700元/吨一线影响,部分价格小幅上调5-10元/吨。

那么为何现货价格未出现大幅上调呢?笔者认为主要还是因为,疫情蔓延不仅导致现货需求疲软,更是加重现货销售清淡情况,有贸易商表示,疫情蔓延导致他们不敢囤货接盘,且风险大于利润。因此,疫情蔓延对现货价格上调造成极大限制。

本周产区集团现货报价情况

本周,我国产区集团现货报价受疫情等影响,除广西产区博宣糖厂报价环比节前大幅下调70元/吨外,广西和云南产区集团整体报价环比节前小幅下调20元/吨,且均在5800元/吨附近,其中广西产区集团现货报价为5720-5890元/吨,云南产区集团现货报价为5740-5780元/吨。

本周销区贸易商现货报价情况

受疫情蔓延及国家延长春节假期影响,本周部分销区贸易商尚未进行现货报价,特别是北部和东部销区,而进行报价的主要集中在南部和西部销区。销区贸易商本周现货报价同样受疫情蔓延导致需求疲软及销售清淡等影响,未出现大幅上调情况,整体持平不变,其中广西贸易商本周现货报价为5860-5970元/吨,环比节前小幅下调20-35元/吨。

【余蔗不多,收榨开始】

据了解,截至本周结束,2019/20榨季广西已收榨糖厂共有2家,同比增加1家,已收榨糖厂计划设计产能合计1.4万吨/日,同比增加1.2万吨/日。而收榨的两家糖厂分别为1月27日首家收榨的南糖集团东江糖厂,以及2月5日收榨的合浦湘桂糖厂。

截至2月7日广西糖厂收榨情况

从开收榨时间来看,两家糖厂同比均大幅提前,且本榨季两家糖厂的开机天数均同比减少,而这主要是因为从去年9月开始广西遭受持续干旱天气影响,以及进入12月后部分地区遭受短暂霜冻天气等影响,导致本榨季广西蔗区甘蔗单产同比明显下降,且截至目前余蔗量已不多。据去年12月调研数据显示,预计本榨季广西甘蔗加权单产或仅为4.456吨/亩,同比下降13.5%。

由于余蔗量已不多,本榨季广西大部分糖厂或都将同比提前收榨,且预计或有70家左右的糖厂都将在4月以前收榨,其中部分糖厂将在2月底及3月初收榨,而上榨季在4月以前收榨的只有41家。由于本榨季广西大部分糖厂提前收榨以及目前余蔗量不多,2019/20榨季广西产糖量或将低于600万吨,而去年12月调研后笔者预估本榨季广西产糖量为688-610万吨左右。目前需持续关注广西糖厂收榨情况,以及余蔗量情况。

广西糖厂开收榨情况

【疫情影响,产量下调】

今年春节休假开始后,我国新型冠状病毒肺炎便迅速传播蔓延,该疫情不仅引发宏观经济担忧,还对各行业形成较大冲击,对于糖业也不例外。

疫情蔓延对糖厂产糖影响主要体现在:个别蔗区农村封路,导致供应糖厂压榨的甘蔗减少;砍收甘蔗等劳力减少;糖厂日榨量下降以及运输原料成本增加等。在该情况下,笔者重新对1月份广西产糖量的预估进行了调整,此前笔者曾预计1月份广西产糖量为210-223万吨左右。

虽然从1月份开始广西蔗区迎来降雨,但由于降雨量不足以弥补此前持续干旱影响,对甘蔗糖分及糖厂出糖率产影响不大,因此,笔者仍预计1月份广西糖厂出糖率或仍为12.5%-12.6%左右。考虑到春节期间,广西部分糖厂休假停榨,笔者略下调了糖厂累计总开榨产能;同时疫情蔓延导致糖厂日榨量下降,甚至停榨,笔者主要对1月20-31日期间的糖厂产能利用率大幅下调。因此,预计1月份广西产糖量或将下降至175-190万吨左右,而2019/20榨季截至1月31日,广西累计产糖量或为402.36-417.36万吨,同比增加42.1%-47.4%。

【下周关注】

1、1月份全国及各产区产销情况。

2、疫情防控情况。

3、本榨季广西糖厂收榨情况。

4、SR2005合约5700一线支撑及5800一线阻力情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997