一、本周概况

二、利多要闻

央行:2月3日将开展1.2万亿元公开市场操作投放流动性(★★★★★)

据中国人民银行官网,为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行,2020年2月3日中国人民银行将开展1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应,银行体系整体流动性比去年同期多9000亿元。

广西:1月份产糖量预估下调至180万吨(★★★★★)

受疫情影响,1月份广西产销数据预计10号之后才会公布。

据沐甜科技初步预估,虽然本榨季产糖率同比大增,但月末受春节假期、降雨及疫情影响,开工率大降。综合预估1月份广西产糖量在180万吨左右,同比增加约10万吨,但较前期预估的200万吨以上大幅下调。

销量方面,传闻1月上旬广西累计销量在30万吨左右,而下旬受春节假期影响,成交几乎停滞,因此估计整月销量在50万吨左右,同比减少8.4万吨。

1月27日广西首家糖厂收榨(★★★★★)

1月27日南宁糖业东江糖厂顺利收榨,成为19/20榨季广西首家收榨糖厂,同比基本持平。

截至2月6日不完全统计,广西已有2家糖厂收榨,同比增加1家,已收榨糖厂计划设计产能合计1.4万吨/日,同比增加1.2万吨/日。预计下周2月10日-16日将有1-3家糖厂收榨。

1月28日内蒙糖厂已全部收榨 物流货运待恢复(★★★)

随着1月28日安琪蓝天糖厂的收榨,19/20榨季内蒙开榨的13家糖厂已经全部完成榨季生产工作,同比提前约一个半月,上榨季内蒙全部糖厂收榨的时间为3月16日。

在此之前,1月20-25日内蒙至少有5家糖厂集中收榨。不过受疫情影响,目前内蒙各城市货车都几乎没有开通,销售恢复估计要等2月下旬。

Green Pool:预计20/21榨季全球食糖供应缺口为101万吨(★★★★★)

分析机构Green Pool周二表示,尽管市场普遍预计20/21榨季全球食糖供应将出现短缺,但部分主产国产糖量预期增加将限制短缺规模,同时上调19/20榨季的缺口预估。Green Pool预计20/21榨季全球食糖供应缺口为101万吨(原糖值),而19/20榨季全球食糖供应缺口从去年11月预估的530万吨上调至663万吨。

预计20/21榨季全球产糖量为1.8722亿吨,同比增加逾4%,主要由于预计印度产糖量将强劲反弹。20/21榨季全球食糖消费量预计将同比增加1%,而19/20榨季预计同比增加0.8%。Green Pool表示,全球食糖消费量持续疲软,目前平均年增长率仅为1%或更少,且食糖税和产糖调整压力正产生影响。

巴西:20/21榨季62%出口食糖已定价(★★★★)

咨询公司Archer Consulting表示,截至1月31日巴西糖厂20/21榨季已定价的出口食糖有1204.7万吨,且平均定价为13.67美分/磅,而去年同期已定价出口食糖有1020.8万吨,平均定价为13.08美分/磅。

Archer表示,预计巴西糖厂20/21榨季食糖出口量为1950万吨,其中约62%已定价,远高于39.8%的五年平均水平。

印度:19/20榨季截至1月份,累计产糖量同比下降24%(★★★★★)

印度糖厂协会ISMA表示,主要受印度马邦产糖量下降影响,19/20榨季截至1月份,印度累计产糖量为1411.2万吨,同比下降24%,且共有446家糖厂开榨,同比减少74家。

ISMA预计印度19/20榨季产糖量为2600万吨,同比下降21.6%。

泰国遭遇40年最严重干旱,产糖量恐同比大减30%(★★★★★)

一家糖业机构表示,受严重干旱影响,泰国19/20榨季产糖量或同比大减约30%,至900-1000万吨,甘蔗产量预计将从18/19榨季的约1.3亿吨降至0.9亿吨以下。

泰国制糖公司副主席周五表示,泰国干旱情况比想象中还要糟糕,19/20榨季或是该国五年来最糟糕的一个榨季。

巴基斯坦:国内糖价飙升令政府禁止出口食糖(★★★★)

据报道,巴基斯坦总理已命令该国经济协调委员会禁止出口110万吨配额下未出口的食糖。同时,该国商务部被要求进口30万吨免税食糖。

巴基斯坦19/20榨季产糖量(白糖值)预计将降至约520万吨,低于该国550-590万吨的国内消费量。

三、利空要闻

截止日前,云南八成以上糖厂已开榨(★★★★)

截止日前不完全统计,19/20榨季云南开榨糖厂累计有44家,同比减少1家。开榨糖厂设计产能合计为14.18万吨/日,同比减少0.09万吨/日。预计本周云南还将有2-3家糖厂开榨。

巴西:19/20榨季截至1月糖出口量同比减少5%(★★★★★)

2020年1月巴西出口糖160.97万吨,同比增加46.74%。其中出口原糖141.57万吨,同比增加37.3%,出口精制糖19.4万吨,同比增加194.39%。

2019年4月-2020年1月巴西累计出口糖1674.7万吨,同比减少5.04%。

印度:19/20榨季截至目前,北方邦蔗款兑付率仅为56%(★★★)

印度北方邦甘蔗发展部数据显示,19/20榨季截至目前,该邦糖厂仅支付了749.8亿卢比蔗款(1美元=71.40卢比),或仅占该邦本榨季1339.4亿卢比总蔗款的56%。

UPSMA表示,高库存迫使北方邦糖厂以低于生产成本的价格出售食糖,从而导致蔗款支付困难。

泰国:2019年共计出口糖1004万吨,同比减少6.34%(★★★★)

2019年12月泰国出口糖约76.44万吨,同比下降23.13%。其中出口原糖35.59万吨,同比减少46.93%; 出口低质量白糖约5.26万吨,同比下降16.93%;出口精制糖35.59万吨,同比增加36.59%。

泰国19/20榨季10-12月累计出口糖278.08万吨,同比增加近4%。

泰国2019年全年出口糖1003.69万吨,同比减少6.34%。

四、近期关注

1、下游复工及物流运输恢复情况

物流尚未恢复+下游企业仍未复工,是目前限制现货成交放量的主要原因。而且疫情造成的道路封闭、汽运受阻等问题,估计短期内无法消除,对现货流通造成较大影响。

2、广西提前收榨 产量预估下调

1月27日广西拉开19/20榨季收榨序幕,照理说开榨时间大幅提前,收榨也应该有所提前,但近期疫情+降雨对糖厂压榨进度产生一定影响,入榨甘蔗量减少,收榨进度成为关注焦点。

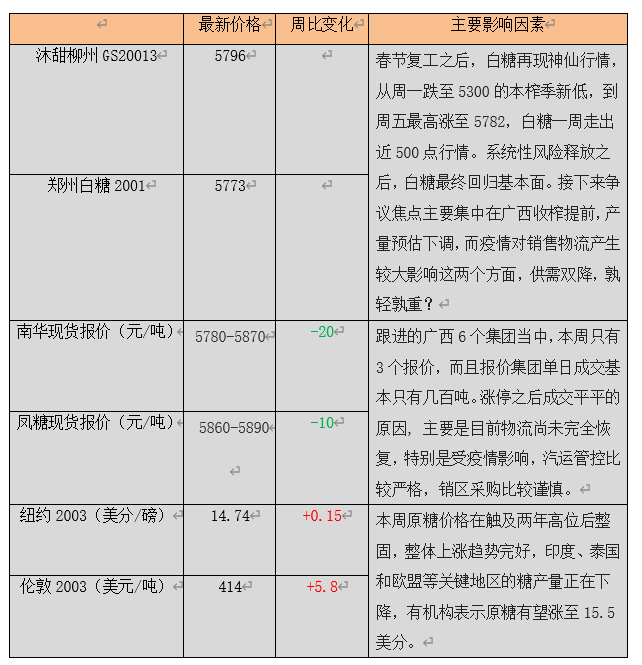

不过据目前了解,前期干旱虽然导致单产下降,但同时出糖率也大增,且有利于甘蔗砍收和压榨,12月糖厂产能利用率达到九成左右,大部分广西糖厂仍将提前收榨。受此影响19/20榨季广西估产或降至600万吨以下,是本周白糖价格飙升的主要推动力之一。

3、贸易商大量糖源在港

年前广西集团成交频频放量,和某大型贸易商的提前采购有一定关系。现在前期采购糖源已经基本到港,销区20个主要集散地均有报价,以湘桂糖和湛江糖为主。但目前受疫情影响,各地管控严格、道路封闭,汽运基本停滞,这批糖源的消化情况值得关注。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997