【宏观影响,高位震荡】

由于从各机构调研情况来看,我国广西和云南两大产区本榨季受持续干旱影响甘蔗单产或将大概率下降,从而影响我国本榨季产糖量,因此,从上周开始05合约5550一线就已形成强劲支撑,而本周周一合约开盘5585元/吨,最低5565元/吨。周二,受中东海湾地区局势持续升级等影响,国际原油和黄金期货价格均强势上涨,从而刺激原糖期货价格冲高上涨,因此,郑糖期货各合约受影响同样冲高上涨,05合约则连续涨破5600和5700一线,随后受宏观利多影响维持在高位窄幅震荡。

周四,美国宣布将不会对伊朗发动战争,仅以经济制裁惩罚为主,因此,紧张的中东海湾地区局势迅速得到缓解,原油和黄金期货价格也因此下跌,受影响05合约盘面价格小幅下跌,并短暂跌破5700一线支撑。周五原油价格再次上涨,从而刺激提振内外盘大幅上涨,不仅涨破5750一线,且无限接近5800一线阻力,最高涨至5797元/吨,创去年11月8日以来新高。不过,由于市场大量现货供应且库存逐渐积累等压力仍在,收盘前05合约盘面价格在5750-5800元/吨之间震荡,最终收盘5789元/吨,涨幅3.89%。

目前05合约已在5730一线形成支撑,在本榨季我国产糖量或将下降的预期下,由于目前国际原油期货较强势以及我国大宗商品交易市场整体偏好等影响,多头大量入场,部分空头也开始回调,同时目前期货与现货价格基本持平产生联动,导致部分分析人士表示“牛市”即将开始。后期需持续关注我国具体产糖情况、食糖政策变化以及放储轮储等消息。

1.6-1.10 郑糖期货主力SR2005合约15分钟线图

【持续上调,环比大增】

同期货价格大幅上涨一样,本周我国现货报价在持续上调中节节攀升。本周一我国产区集团现货报价仍受市场大量现货供应等压力影响整体环比上周小幅下调10-25元/吨,而销区贸易商仅南部和东部少部分下调5-30元/吨,其他则持平不变。周二开始,美伊双方引发的中东海湾地区紧张局势,不仅刺激内外盘大幅上涨,同时持续提振国内现货价格,产区集团和销区贸易商的挺价意愿同样较强。

除了宏观政治因素刺激我国现货价格大幅上调外,据了解或还因本榨季我国减产的预期影响,本榨季广西和云南受持续干旱和霜冻天气影响,甘蔗单产大幅下降,市场担心后期现货供应或因此受影响,因此纷纷趁现在现货供应充足的情况下购买积累库存,导致本榨季目前现货销售量仍明显比上榨季同期强劲,且呈现回暖迹象。

本周我国产区集团现货报价情况

本周,我国产区集团现货报价环比上周大幅上调20-120元/吨,其中广西产区集团周一报价还在5600元/吨附近,受利多因素影响,周二便上调至5700元/吨附近,周五因期货价格再次大幅上涨,广西产区集团现货报价上调至5800元/吨附近。而从云南和广西产区集团报价情况来看,本榨季截至本周一,云南报价整体均比广西高,由于本周广西集团上调幅度高于云南,周二开始便已与云南集团报价基本持平,到周五更是稍高于云南产区集团。最终本周广西产区集团现货报价为5690-5850元/吨,云南产区集团现货报价为5700-5770元/吨。

本周我国销区贸易商现货报价情况

本周,我国销区贸易商现货报价环比上周大幅上调20-160元/吨。受宏观政治影响以及减产预期和产区集团报价上调等影响,本周也持续上调现货报价,其中广西和云南贸易商新糖现货报价已来到5800元/吨附近,个别贸易商的个别品牌甚至已到5910元/吨,可以看出目前销区贸易商挺价意愿强烈,销售热情仍高昂。

【产销大增,影响不大】

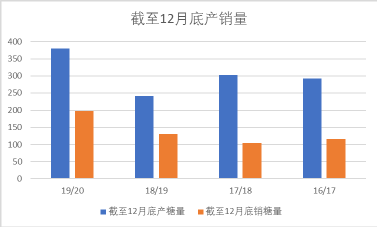

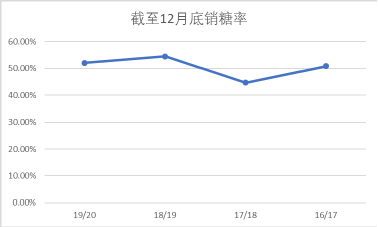

周一,中糖协公布的数据显示2019/20榨季截至12月底,全国已累计产糖379.7万吨,同比增加58.2%。;累计销售食糖197.81万吨,同比增加51.2%;累计销糖率52.1%,同比下降2.39个百分点。

截至12月底我国产销量对比

截至12月底我国销糖率对比

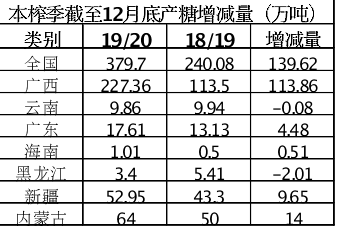

从产销数据可以看出,本榨季我国产糖量和销糖量均同比大幅增加。而产糖量同比大幅增加的原因,主要是因为本榨季广西糖厂提前开榨导致压榨高峰期提前到来,甘蔗压榨量同比大幅增加,同时持续干旱天气导致甘蔗糖分及产糖率均同比大幅增加,因此,截至12月底,单单广西产糖量就达227.36万吨,同比大增113.86万吨。

其次,本榨季截至12月底,除云南此前曾受霜冻天气等影响,导致产糖量同比略减0.08万吨外,海南、内蒙古、广东及新疆等产区产糖量均不同程度同比增加,因此,本榨季我国累计产糖量大幅增加。由于我国市场春节前备货已进入尾期,产糖量持续大增或让我国进入累库阶段,同时春节后市场或将进入传统销售淡季,这对于我国期现市场无疑将形成压力。

本榨季截至12月底产糖增减量情况

虽然产糖量同比大幅增加给我国市场带来压力,但我国期货价格和现货价格并未受此影响出现大跌的情况,这主要是因为本榨季截至12月底,我国累计销糖量同样同比大幅增加,而这也说明虽然目前我国市场现货需求量或将逐渐转淡,但仍比上榨季同期强劲许多。据了解,由于目前市场需求和销售量仍不错,截止12月底广西个别集团产销率超100%,预售超卖,12月单月销量达23万之多;本周广西个别集团单日限量6000吨,且很快便销售完备,其他集团也有限量情况;云南集团的销量则同样稳定。因此,目前我国市场现货销售仍表现不错,且我国产区集团和销区贸易商现货报价呈挺价趋势,期货价格则已在5730一线形成支撑。

在压力面和支撑面共同作用下,目前郑糖期货主力合约SR2005仍在5730一线之上强势震荡,且未有跌破支撑的趋势显现;新糖现货价格也来到5800元/吨附近。

【下周关注】

1、中东海湾地区局势及原油期货价格情况。

2、1月份各产区产糖量预估情况。

3、我国市场现货销售情况。

4、加工厂停机情况。

5、SR2005合约5800一线阻力情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997