今日郑州白糖价格上涨,白糖主力合约上涨52元/吨,涨幅达1.01%。

图1 SR909(小时图)

除09合约以外,白糖指数上涨53个点,涨幅达1.04%;挂牌的多个合约也呈现了不同程度的上涨,其中次主力合约SR001上涨49元/吨,涨幅达0.97%。

图2 白糖期货合约涨跌

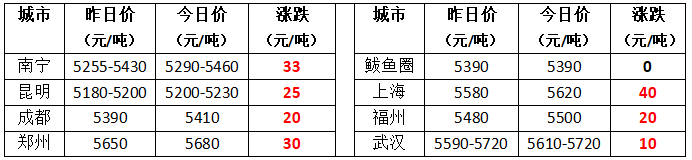

在期货市场价格影响下,国内多地现货价格也不同程度的跟随上调。就了解产区的情况,云南有的制糖集团多次上调报价,销量较好,有的集团当日销量接近万吨。

表1 今日现货价格涨跌

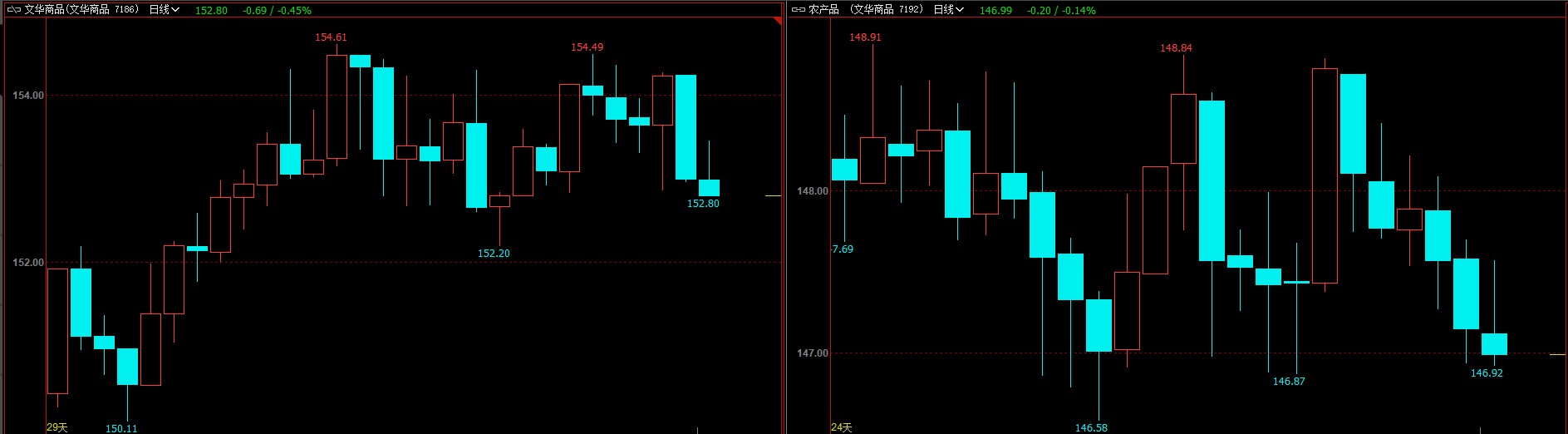

而统观国内大宗商品市场,与白糖上涨势头截然不同,大部分商品呈现下跌走势。今日文华商品指数下跌0.20,跌幅达0.13%;农产品板块指数下跌0.16,跌幅达0.11%。

图3 日线周期(左-文华商品指数;右-农产品指数)

白糖价格在众多大宗商品的弱市中“异军突起”,难道受到了ICE原糖的影响?

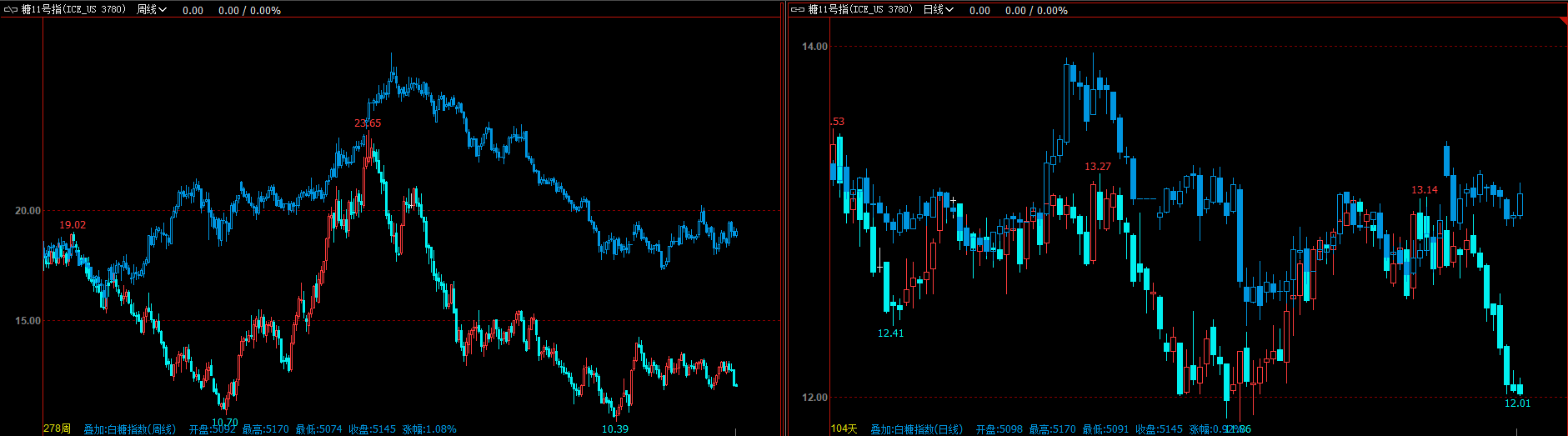

看历史走势,国内外糖市趋势几乎保持一致,呈高度正相关,而小级别走势会受到各自局部消息影响,短期会呈现背离走势,看走势对比图,目前正处于这种状况,昨日ICE原糖价格下跌,而郑糖昨日夜盘上涨54个点,涨幅达1.05%,今日开盘延续上涨,下午小幅回落,收盘仍上涨52个点。

图4 蓝-郑糖指数;红-ICE原糖指数(左-周线;右-日线)

昨日ICE原糖期货与郑糖期货两市场价格走势背离,排除ICE影响,昨日至今郑糖上涨究其原因,主要受到了进口数据利好支撑。“海关总署公布的数据显示,中国6月份进口食糖14万吨,同比减少14万吨,环比减少24万吨。2018/19榨季截至6月底我国累计进口糖191万吨,同比增加6.8万吨,2019年1-6月累计进口106万吨,同比减少32.19万吨。”

6月进口量同比减少,降低了大家对近期市场大量加工糖上市对国内糖价形成压力的预期。

其次,本榨季以来国内产销两旺也是影响因素之一。截至六月份数据“本榨季全国共生产食糖1076.04万吨(上榨季1031.04万吨),截至6月底销糖761.29万吨(上榨季同期650.65万吨),累计销糖率70.75%(上榨季同期63.11%),工业库存315万吨(去年同期380万吨)”。

综合看,库存相比去年较少、走私糖减少的背景,加之进口数据同比减少因素刺激,引发了昨夜的糖价反弹。

后市观点:

近期国际糖市巴西方面主要是产量数据,“UNICA数据截至7月1日,巴西中南部19/20榨季累计产糖890.5万吨,同比减少8.91%,制糖用蔗比例为34.73%(上榨季同期为35.56%)”、“预计巴西中南部7月上半月糖产量同比下降16%”。虽然巴西最近产量数据同比减少以及对七月份产量的预期减少,但最近市场主要关注焦点是近期印度、泰国的大量库存,市场对大量库存的担忧压制糖价,所以7月份ICE原糖呈现下跌走势。

而从技术走势图看,ICE原糖整体呈大范围震荡,就近两个月走势,价格在13.14反转向下确认“双顶”形态,目前价格回落到11.85-12一带支撑,后市短期走向还得关注11.85-12一带支撑情况。

图5 ICE原糖指数(日)

郑州白糖指数,近期糖价震荡上行,价格回落前方K线密集区企稳,今日放量上涨,呈底分型走势,短期有延续上涨可能,参考5270、5445压力,支撑5060支撑。

图6 郑糖指数(日)

综合看,随着2018/19榨季深入,去库存在缓慢进行,大众对于19/20榨季全球供需判断仍然维持供需缺口预判,而且近期巴西产量数据同比减少,在多空消息影响的博弈下,ICE糖市多月来维持箱体震荡,近期价格指数下跌靠近下方11.85-12支撑位置,后期或有止跌企稳可能,如呈现底分型或看涨形态可适当参与短多。

国内糖市进入购销旺季,市场需求有所好转,与去年相比全国工业库存偏低。技术走势看,价格震荡上行,今日反弹K线呈“底分型”形态,短期有望延续上涨,关注郑糖指数5060支撑、5270压力。(个人观点,仅供参考)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997