综述:12月份,国内外食糖价格呈现下跌走势,主要影响因素有几个方面:原油市场价格下跌、印度出口消息;国内有“国储轮库”传闻、直补政策预期以及国内南方蔗区新糖不断上市影响。另外截止12月底产销数据较上榨季同期相比较好,进口量同比增加18万吨......具体看以下情况

1.现货价格变化情况

12月份,国内白糖现货价格下跌为主,据沐甜信息部统计全国44地区现货价格,39地价格呈现下跌,占89%。其中一地(重庆)报价糖源由陈糖变为新糖,且库存较少,销量一般偏好,虽然糖价下跌,但商家下调价格意愿不强,直至月末仍小幅上涨10元/吨。所以价格上涨。现货价格下跌究其原因受到国际原油下跌、国际食糖价格下跌、国内白糖期货下跌影响,当然也有国内南方新糖不断上市、国内“国储轮库”传闻、“直补政策”预期的影响。

2.现货价格变化区间统计

12月份,现货价格下跌为主,将现货价格按照涨跌区间统计,上涨0-100之间的有5地,占11.36%;下跌1-100之间的有13地,占29.55%;下跌101-200之间的有15地,占34.09%;下跌201-300之间的有11地,占25%。

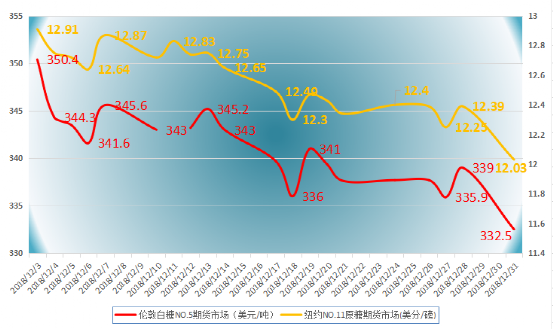

3.国外糖市价格变化情况

12月份,原油市场价格延续下跌趋势,在原油下跌拖累下,大宗商品市场下跌为主,伦敦白糖、纽约原糖也以下跌为主。原糖的下跌也受到了“印度出口”消息的影响。

4.国内糖市价格变化情况

12月份,受到国际食糖价格下跌以及原油价格下跌影响,国内糖价延续下跌趋势。具体看,月上旬小幅上涨,月下旬大幅下跌,看上图,月下旬下跌幅度达240-300元/吨。

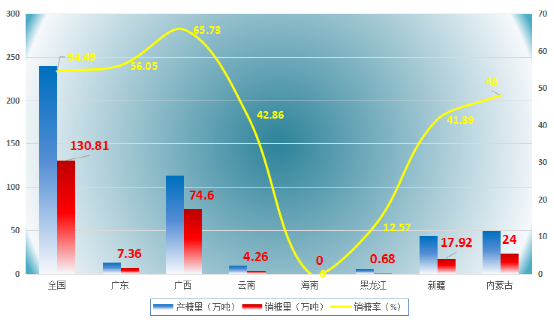

5.2018/19榨季截至12月底产销数据

2018/19年制糖期截至2018年12月底,全国已累计产糖240.08万吨(上制糖期同期产糖232.36万吨),本制糖期全国累计销售食糖130.81万吨(上制糖期同期销售食糖103.83万吨),累计销糖率54.49%(上制糖期同期44.68%)。

6.食糖进口数据

海关总署公布的数据显示,中国11月份进口糖数量与上月一样,仍为34万吨,同比增加18万吨。

2018年1-11月我国累计进口糖265万吨,同比增加49万吨。

7.2018/19榨季南方甘蔗产区开榨进度

广西:截至1月7日不完全统计广西累计开榨80家糖厂,开榨糖厂计划产能合计59.23万吨/日。目前未开榨的5家糖厂中有部分糖厂预计在1月中下旬开榨,部分糖厂开榨时间未能确定。

云南:截止1月14日不完全统计,18/19榨季云南开榨糖厂累计有32家,同比增加3家。开榨糖厂设计产能合计为11万吨/日,占总产能的69%。本周云南预计开榨糖厂8家糖厂。

8.中国食糖供需平衡表(2019年1月)

2018/19年度中国食糖产销已全面展开。截至2018年12月底,全国累计产糖240万吨,比上年度同期增加8万吨,增幅3.4%;累计销糖131万吨,比上年度同期增加27万吨,增幅26%;累计销糖率54.5%,同比提高9.8个百分点。

北方甜菜糖生产进入后期,已有5家糖厂收榨。南方甘蔗糖厂渐入生产旺季,开榨以来,受寒潮天气影响,广西、云南低温阴雨寡照天气偏多,广西部分产区遭受中度至重度寒冻害,云南部分产区遭受轻度至中度寒冻害,不利于甘蔗生长、砍运及糖分累积。未来需关注天气因素对食糖产量的影响。本月对预测数据暂不调整。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997